本来今天招股,谁知来了个台风~~$先声药业(02096)$

贵票招股招风雨

发行价:12.10—13.70

每手股数:1000

发售日期:10.13—10.16

暗盘:10.22

上市日期:10.23

中签预测和策略:

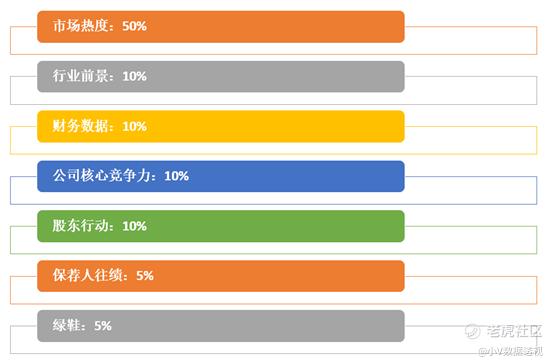

公司为一家快速转型为创新和研发驱动的制药公司。下面具体从下述7个方面分析一下本次打新

市场热度:8分

九月份打完,除去二次上市的股票(名字后带S的),全月仅有乐享互动破发。

总结下来,9月份8只股票首次上市,1只破发。小V上月战绩如下:

其次,更具代表性的是刚刚上市的两只生物医药股,截止到上周五收盘

嘉和生物:27.9,招股价24,涨幅16%

云顶新耀:72.75,招股价55,涨幅32%

涨幅都还行,特别是云顶。

行业前景:7分

按治疗领域划分,先声在以下三个治疗领域拥有多元化且领先的产品组合,包括肿瘤疾病、中枢神经系统疾病及自身免疫疾病。按2019年的药品销售收入计,这三个治疗领域占整个中国医药市场的24.7%。

根据弗若斯特沙利文的报告,中国肿瘤医药市场过去5年的复合增长率为13.5%;并预计今后5年保持15.4%的年复合增长。

中国中枢神经系统医药的销售收入由2015年的人民币1,440亿元增至2019年的人民币2,043亿元,年复合增长率为9.1%,预期2020年至2024年将以4.6%的年复合增长率进一步增长,2024年达到人民币2,509亿元

中国自身免疫性疾病医药市场销售收入由2015年的人民币 98亿元增至2019年的人民币162亿元,年复合增长率13.4%,预期2020年至2024年将以27.2%的年复合增长率 快速增长,2024年达到人民币532亿元。

整体来说,公司主攻的三条赛道,未来增长潜力不错。

公司竞争力:6分

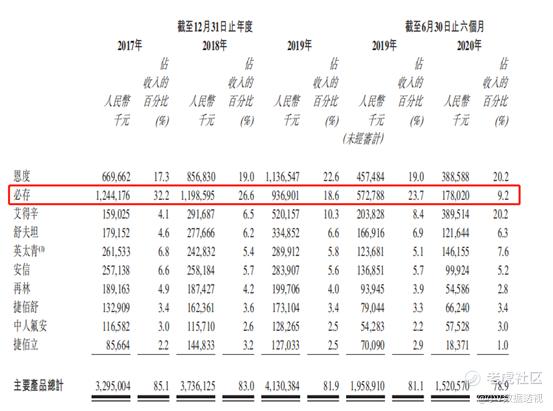

嘉和生物以及云顶新耀的产品都在研发阶段,目前仍未有在售产品,而先声有不少产品已经在售,其中包括多款拳头产品。根据弗若斯特沙利文的资料,公司是少数成功研发上市两种一类创新药且总部在中国的制药公司之一。2017年、2018年及2019年,我们的一类创新药产品(恩度和艾得辛)的收入分别占我们同期总收入的21.4%、25.5%及32.9%。

肿瘤疾病产品

拳头产品是恩度,恩度是中国第一个抗血管生成靶向药,国内外唯一获准销售的内皮抑制素,也是首个中国获批的非小细胞肺癌一线治疗生物创新药。恩度曾经获得国家技术发明二等奖,中国专利金奖。按2019年的销售收入计,恩度在治疗非小细胞肺癌靶向治疗药物中排名第七,市场份额为5.9%

但是,为了通过国家医保大病谈判以重新纳入国家医保药品目录(其最新版本于2020年1月1日生效),恩度的定价水平降低(需打折卖)。

中枢神经系统疾病产品

拳头产品是必存,必存是中国首个、全球第二获批上市的依达拉奉注射剂。中华医学会、国家卫健委、中国卒中协会、日本脑卒中学会、美国心脏协会及美国脑卒中协会发布的许多临床实践指南均已建议将依达拉奉用于治疗脑卒中。按2019年的销售收入计,必存是最畅销的依达拉奉药物,市场份额为36.8%。

但是,此药2020年未被纳入医保药品目录(被半拉黑)。

自身免疫疾病产品

拳头产品是艾得辛。艾得辛是全球首个上市的埃拉莫德和国内唯一上市的埃拉莫德药物,是近十年唯一上市的中国自主研发的小分子DMARD。按2019年的销售收入计,埃拉莫德在传统合成抗风湿药物中排名第三,市场份额为18.4%。

上述都是已经在售的产品,另外还有几款临近上市的产品。

阿巴西普注射液

由BMS开发,于2005年首次获准在美国上市,目前也已在欧洲、日本等国家和地区上市销售。2019年的全球销售额已增至30亿美元。其已于2020年1月在中国获得进口药品注册证,预期于2020年第三季度将在中国上市,将为中国类风湿关节炎患者提供一种更优的治疗选择。

依达拉奉右莰醇注射用浓溶液

公司历经十三年自主研制开发的具有自主知识产权的一类创新药,有望成为近5年来

全球唯一获批销售的脑卒中(中风)新药。

KN035 (Envafolimab)

KN035是公司具有差异化优势的PD-L1单抗,同时也有望成为全球首个皮下注射的PD-L1单抗。中国PD-1及PD-L1单抗的市场预期由2020年的人民币138亿元迅速增至2024年的人民币819亿元,年复合增长率为56.1%。即将上市的KN035能够与公司的其他肿瘤疾病产品组合形成互补,提升我们在肿瘤疾病的市场份额

总结:有在售拳头产品,不过其中销售占比最高的需要打折卖,占比第二高的被半拉黑;有大杀器正在路上,行不行暂时不知道。

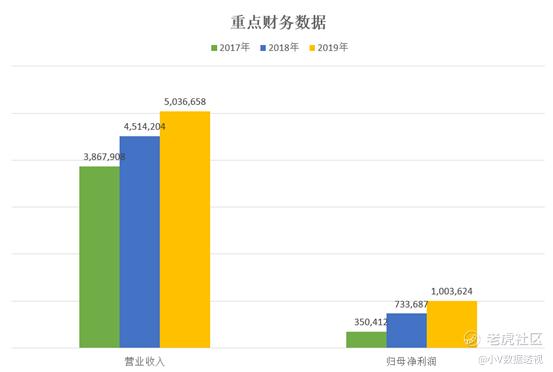

财务数据:5分

过去3年,营收复合增长14%;净利润复合增长69%。利润增长大幅高于营收,主要源自于2017年度“其他(亏损)╱收益净额”的亏损,导致2017年的基数比较低。具体而言,是主要由于非上市股本证券及投资基金单位的若干投资的公允价值波动 (炒股被套)导致。

所以利润指标有些失真,这里主要参考营收指标。

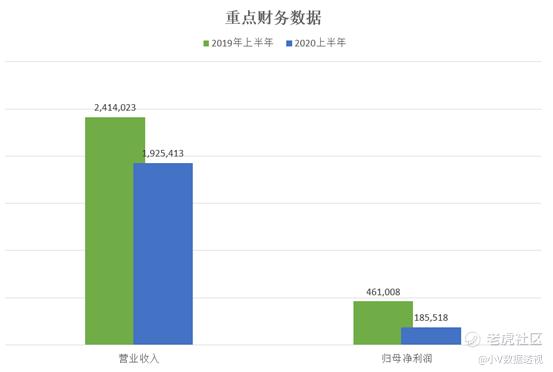

然而,画风突变,2020年上半年对比2019年上半年,营收跌20%,归母净利润跌59%

原因是公司第二大产品,未获纳入最新版本国家医保药品目录(相当于被半拉黑)

股东行动:8分

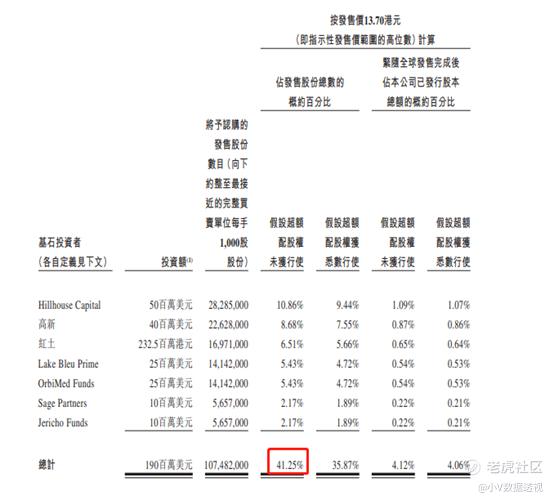

其实基石是谁没那么重要,真金白银买多少最重要。

共引入7位基石投资者,若顶格定价,基石将买走发售股份的41%,禁售期6个月。对于纯打新者来说,相当于肯定有41%股份不会上市首日和我们一起出逃。

当然如果有明星基石,还是会增色不少

排名第一的基石就大明星Hillhouse,它的中文名叫---高瓴资本

排名二、三都是国资背景

高新:为南京江北新区产业投资集团有限公司(「江北产投集团」)的全资附属公司,江北产投集团成立于1992年,由履行南京市江北新区人民政府职能的南京市江北 新区管理委员会(「江北管委会」)直接管理。

红土:红土创新国际有限公司(「红土」)为一家于英属维京群岛注册成立的有限责任 公司,并为深圳市创新投资集团有限公司(「深创投」)的全资附属公司。深创投为独立第三方,为一家根据中国法律成立的有限责任公司,于1999年8月 25日由深圳市政府出资成立。深圳市政府仍持有28.2%的股权,为其最大股东。

然后是OrbiMed Funds(奥博资本),一个专门投资生物医药股的机构,嘉和生物有他,云顶新耀有他,欧康维视生物也有他。

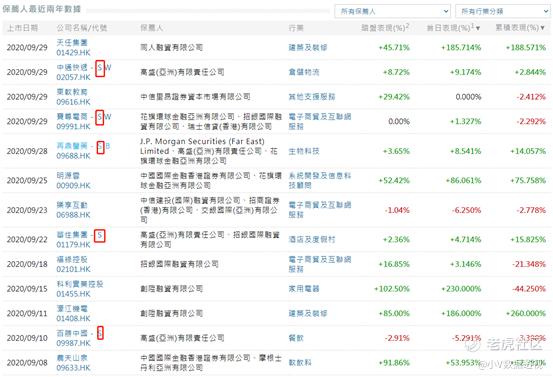

保荐人往绩:9分

摩根士丹利,过往5个项目,1个破发

中金公司,过往5个项目,零破发

绿鞋:3分

超额配股权39,085,000股,公开发售最多130,285,000股

39085000/130285000=30%

综合:7.2分

谨慎投资者可以等下半周的世茂或合景;进取投资者打乙组(乙头)

精彩评论