投研杂谈|龙资源(01801.HK)

新股信息

公司是生司物制药公。

信达生物-B(01801.HK)10月18日-10月23日招股,预期10月31日上市。

公司发行2.36亿股,其中90.0%为国际发售,10.0%为公开发售,另有15%超额配股权。

每股发行价12.50港元-14.00港元(单位下同);每手500股,入场费7070.54元

基石投资者包括Seacliff及Dwyer、Cormorant Asset Management, LP、景林资产管理有限公司、LAV Biosciences Fund IV, L.P.、Prime Capital Funds、Rock Springs Capital Master Fund LP、SCC Growth V Holdco L, Ltd.、Elbrus Investments Pte. Ltd.、惠理基金管理香港有限公司、Vivo Funds,认购以总额19.18亿元可购买的发售股份数目。

由摩根士丹利,J.P.摩根,高盛亚洲,招商香港联合保荐。

基本信息

据全球领先的市场研究和谘询公司弗若斯特沙利文的资料,按市场规模计,中国生物药物市场从2013年的人民币862亿元增长至2017年的人民币2,185亿元,期内的复合年增长率为26.2%。

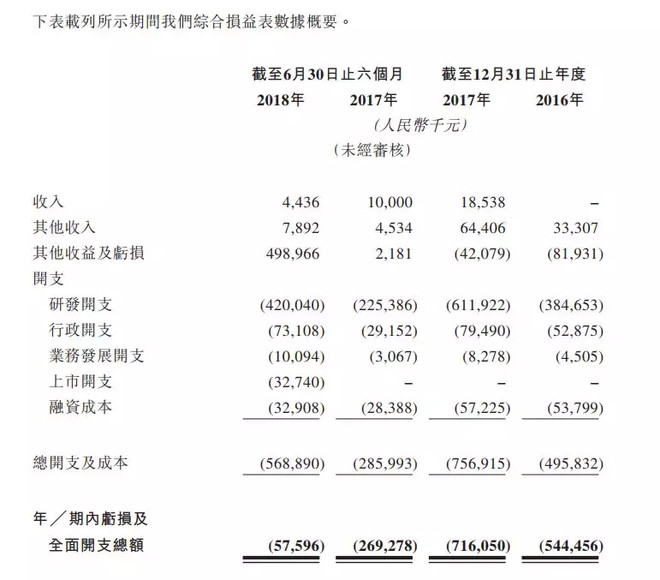

公司于2016年并无确认任何业务收入。于2017年及截至2018年6月30日止6个月分别确认收入人民币1853万元及人民币443万元,全部收入均产生自2017年向一家中国生物制药公司授出授权及2017年下半年开始向该公司提供研发服务。

所得款项净额29.52亿元(以发行价中位数计算),65%分配予公司四大核心产品;25%用于拨资正在进行及计划中的其他管线候选药物的临床试验、注册备案的准备事宜及潜在的商业化推出(包括销售及市场推广);10%用作营运资金及一般公司用途。

简评综述

公司是第四只在港上市的生物制药公司。虽然生物制药行业增长率高,前景广阔,可距离盈利尚有时日,信达生物比之前上市的华领医药市值更大,同为亏损公司无法估值,所有基石投资均为大型机构,保荐人为国际投行,风格稳健,此次不建议投资人申购。

免责声明

本文内容只做信息提供,并不构成买卖建议或任何要约或购入或售出或其他方式的交易,亦不代表本公众号的立场。本文内容中提供的信息是根据刊出时根据可靠及准确之资料来源进行编制的,本公众号竭力确保所提供信息的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权犯下的责任或合约责任又或其他责任)

精彩评论