11月12日有消息称,蓝月亮已经通过了港交所的聆讯,预计下周最快就可以招股了,不过我到现在都没有看到通过聆讯的资料,难道这次招股书和招股日是同一天吗?

今天我们就来谈谈蓝月亮,我觉得问题不大。只要估值不离谱,就可以积极参与。目前有券商已经在预约乙组和国配了,按照现在的热度我觉得超购100倍问题不大。

一、公司介绍

蓝月亮是中国领先的以消费者为核心、以创新为驱动力的家庭清洁解决方案提供商。公司进行研发、生产及销售多款产品,涵盖衣物清洁护理、个人清洁护理及家居清洁护理三大品类。

根据弗若斯特沙利文报告,2017年、 2018年及2019年,蓝月亮的洗衣液、洗手液及浓缩洗衣液产品在其各自市场的市场份额均排名第一。公司在中国洗衣液市场及洗手液市场连续10年(2011年至2020年)综合品牌实力排名第一。

二、行业概况—7/10分

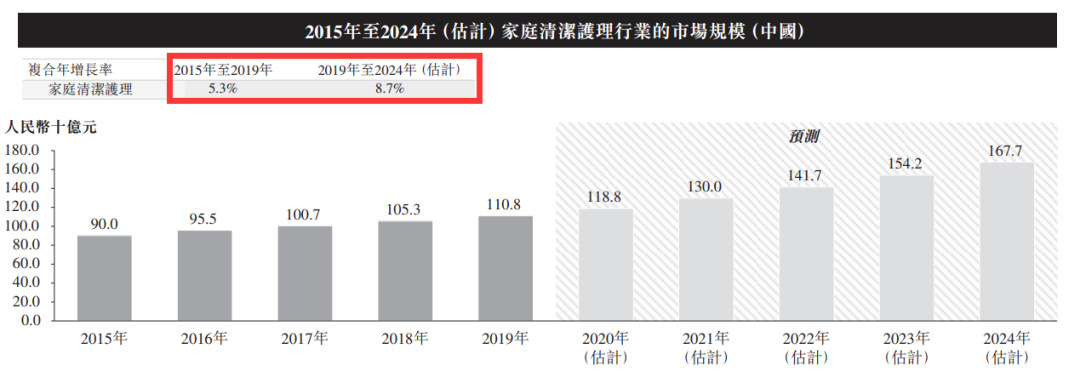

根据弗若斯特沙利文报告,中国家庭清洁护理行业的零售销售总价值有望继续增长,至2024年将达人民币1,677亿元, 2019年至2024年复合年增长率为8.7%,上述增量占2019年至2024年全球家庭清洁护理行业增量的三分之一以上。

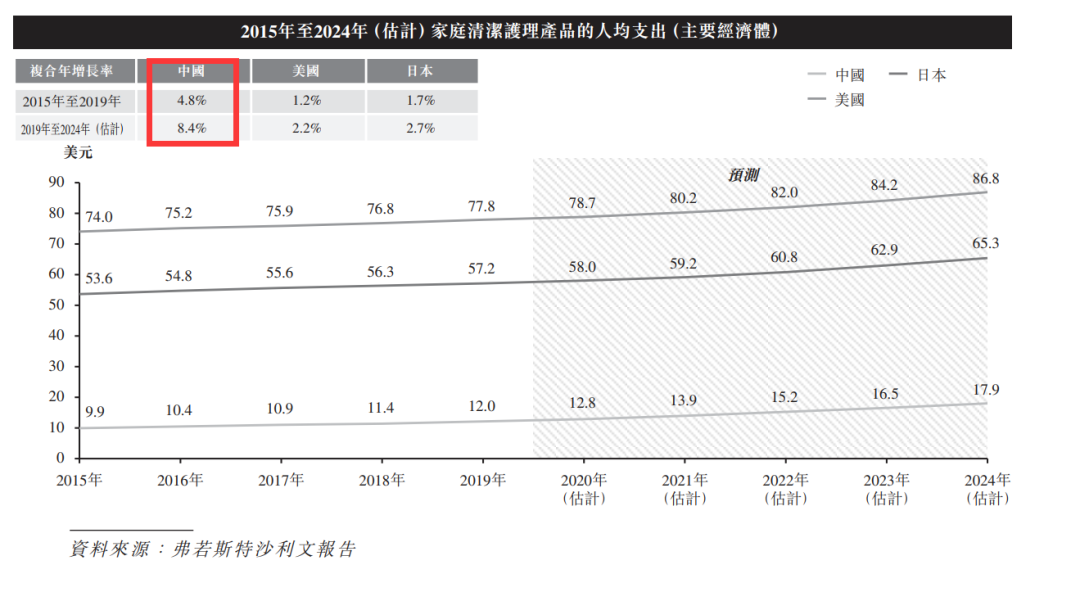

根据弗若斯特沙利文报告,中国家庭清洁护理产品的人均支出由2015年的9.9美元增至2019年的12.0美元,复合年增长率为4.8%。尽管中国的家庭清洁护理产品人均支出以往以及预计未来低于其他主要经济体(包括美国及日本),但其增速却高于该等经济体。由于中国消费者持续需要优质家庭清洁护理产品,预期到2024年,中国的家庭清洁护理产品人均支出将达到17.9美元。

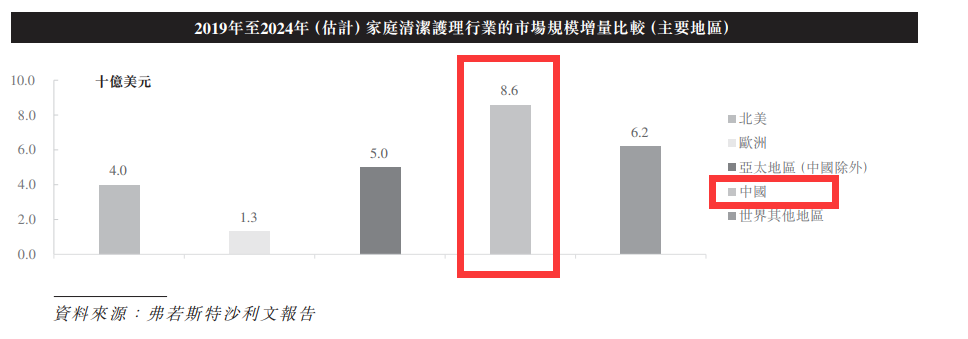

中国目前在家庭清洁护理产品中的市场规模的增量是最大的,预计2019-2024期间增量为86亿美元。

数据来源:招股书

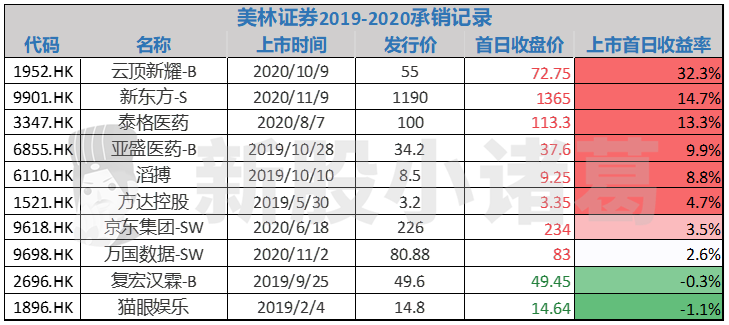

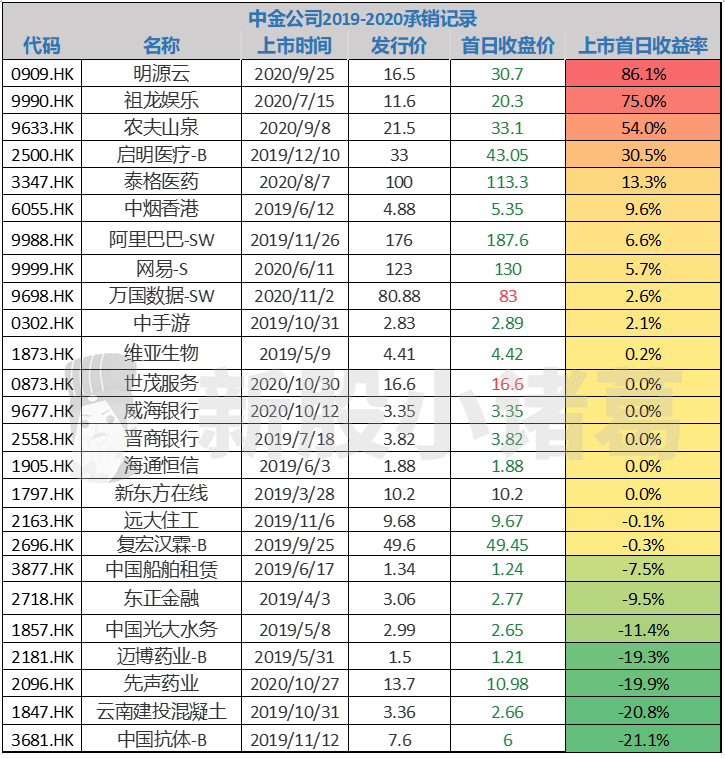

三、保荐人历史战绩—8/10分

保荐人就8分吧,虽然最近的票不怎么样,不过这些保荐人也保荐过明星企业。

这边不知道大家有没有发现就是基本上这种民族企业就会有中金公司的身影,主要是因为中金公司在国内投行界的名声还是不错的,在香港上市的很多内资企业都会“自觉“地有中金,比如说网易、阿里巴巴等。

数据来源:小诸葛制作

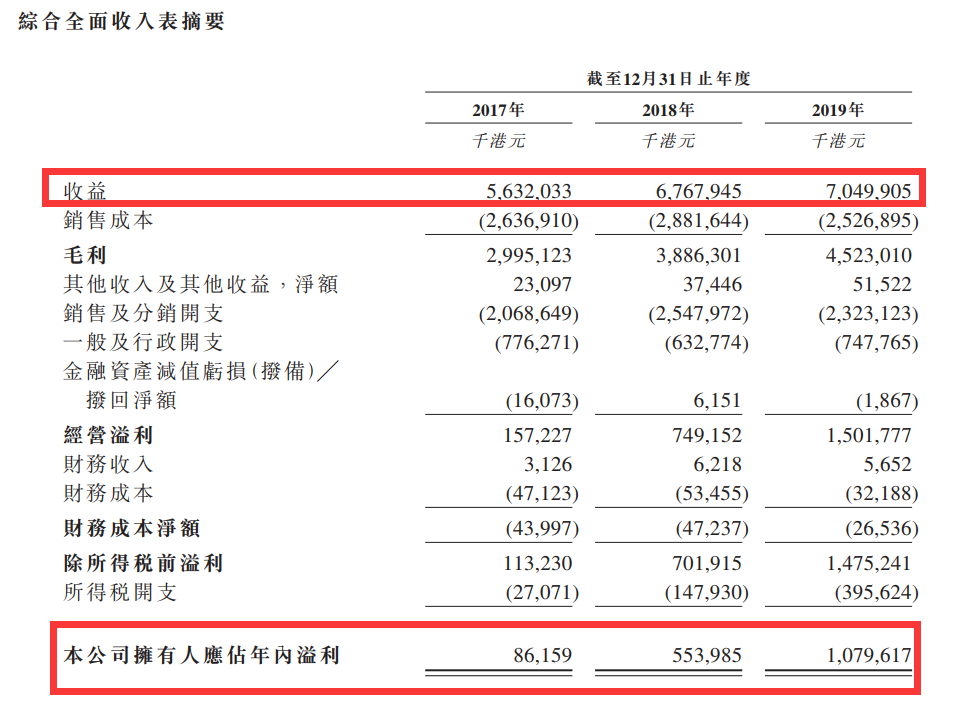

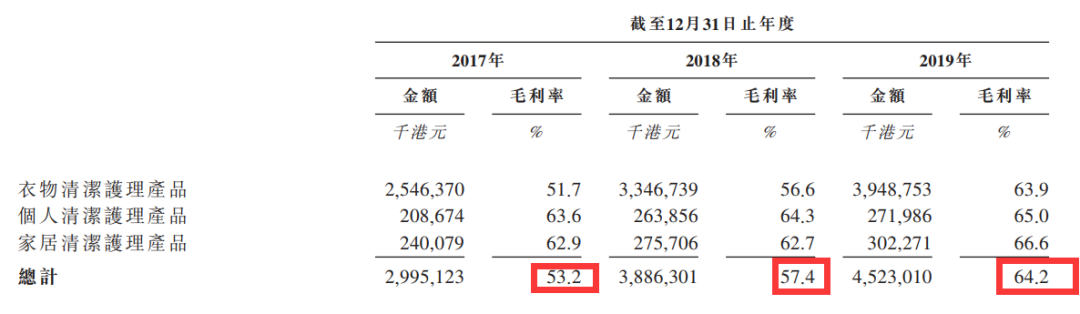

四、公司主要财务/运营数据—8/10分

利润表这块没什么问题,收益逐渐递增,2019年虽然增速开始下降,但是他的净利润开始爆发,2019年净利润增速接近95%。毛利率也从2017年的53.2%上涨至2019年的64.2%。这里给到8分不为过,2分主要是扣除公司的营收增速下降。

数据来源:招股书

一般公司发展都会经历这样一个过程:

1.砸钱扩展市场份额—营业收入大幅度增加—业绩亏损;

2.进行上市融资获得资金—继续砸钱搞市场或研发—产品线丰富—业绩亏损加大;

3.规模大之后—产品商业化—开始亏损收窄—产品逐渐成熟;

4.营收增速放缓—成本基本稳定—毛利上升—净利润上升;

5:寻求其他市场或业务的拓展,继续1234的顺序。

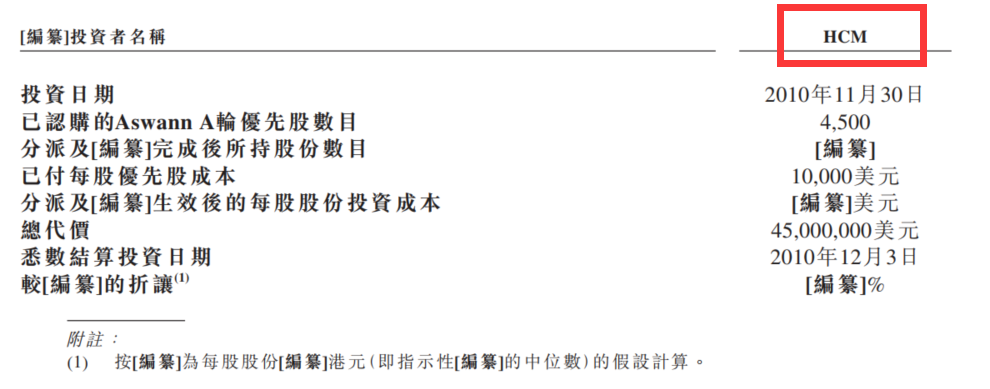

五、创始人/股东背景—9/10分

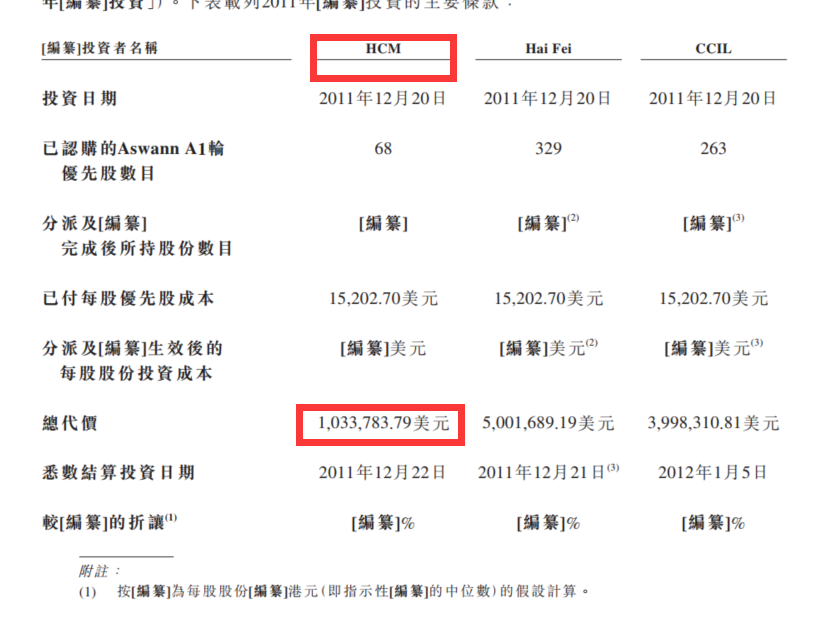

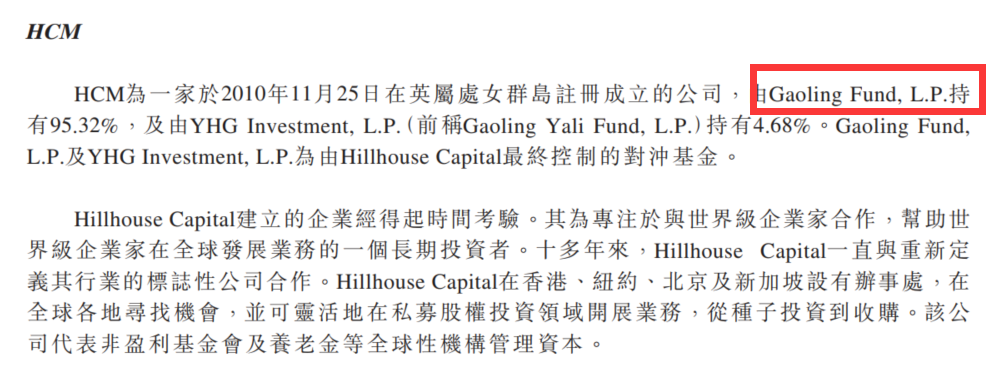

高瓴2010-2011连续投资,就冲着高瓴拿了10年,小诸葛(微信公众号:新股小诸葛)觉得就值9分。

数据来源:招股书

六、中签率分析、超额认购倍数分析—暂无/30分

七、基石投资者—暂无/10分

八、当下市场热点—12/20分

这种洗护产品没有一个非常大的行业,所以这里我们只给了及格分。主要还是公司本身的基本面以及市场热点带来的打新和持股机会。

总结一下,蓝月亮的问题肯定不大,唯一存在的问题就是可能估值高发的问题,现在农夫山泉TTM市盈率在75倍左右,蓝月亮因为还没有看到2020年上半年的中报所以这边不太好算TTM,我估计蓝月亮最好来个50-60倍PE,不要搞太高,搞太高了真没法玩。

另外,也有消息说京东健康也通过聆讯了,预计募资30亿美元。千万不要撞车,好好的一个一个上多好。如果撞车的话,我估计可能蓝月亮:京东健康2:1的仓位。

希望两家这次都不要出幺蛾子,好好发行,好好估值,让大家吃一次肉。

精彩评论