导言:

山雨欲来风满楼,新股越来越难玩了,心越来越累,今天二级市场发生了两件事,嘉和破发了,乐享暴涨11%创新高,冰火两重天,市场变化越来越不可测,打新生态链进一步恶化,在写合景悠活之前,大家也看到了近期的整体走势,市场冷静,回归理性,热炒减少,小编觉得不仅仅是物业股,其他版块和领域的也都收到了波及,物极必反否极泰来,凡事有涨有跌,大侠认为很正常,同时在这个阶段可以劝退一些意志不强以及投机倒把的小散们,这不是什么坏事,出来混迟早要还的,早点回调那就早点回暖,价值回归理性回归,愿意长期坚持和付出的,时间会给出答案。

针对近期的物业股,大侠想说的无论是价值回归也好,还是市场下行也好,大侠还是一如既往看长远看长期,物业股是大侠非常忠爱的版块和领域,物业股本身就是轻资产低负债的特点,物业股的好坏得益于母公司的是否强大,在管项目的体量多少,虽然有拆股除权等诟病和弊端,但从长期角度来看仍是看好,如果你是上市公司老板不见得你不会这么干,换位思考吧了,合景的基石阵容又这么豪华,尤其是高瓴参与的,并且合景的基本面非常优秀,仁者见仁智者见智,比起庄家小票,我还是更乐意去申购物业股!

港股打新IPO |合景悠活(03913:HK)赴港上市

①合景悠活 基本面介绍

②合景悠活 招股信息一览表(招股价、行业分析、保荐人、承销商等等)

③合景悠活 大侠综合点评

①|合景悠活(03913:HK)基本面

公司简介:合景悠活是合景泰富旗下物业公司,拥有20年丰富经验的物业服务和商业运营服务集团,通过一合线上平台,整合商业运营、物业服务及资产服务等多元服务,以科技赋能与协作共创的方式,为人们带来多元优质的生活体验。

合景悠活为中国的综合物业管理服务供应商。据仲量联行资料显示,于2019年,在提供商业营运服务的物业管理公司当中,按总在管建筑面积计,我们在中国排行第七,在大湾区排行第五。此外,据仲量联行所示,按总收入计,我们于2019年在中国提供商业营运服务的物业管理公司当中排行第六。同年,本集团占整体中国物业管理市场总在管建筑面积约0.09%。据中国指数研究院发布的2020中国物业服务百强企业,按综合实力(基于前一年度的关键因素数据,如营运规模、财务表现、服务质素、增长潜力及社会责任)计,我们排名第17位。此外,于2019年12月31日,我们的住宅物业总在管建筑面积为18.3百万平方米,分别**国及大湾区住宅物业管理市场的市场份额0.12%及0.85%。

二:公司业务及财务情况

营收:2017-2019年合景悠活的营收分别为4.63亿元、6.59亿元、11.24亿元,复合增长率为55.8%,优秀。

净利润:2017-2019年,合景悠活的净利润为4414万元,7968万元及1.84亿元,复合年增长率为104.7%,非常优秀,2020年4月份同比去年几乎翻倍!

毛利率:2017-2019年,合景悠活的毛利为1.0427亿、1.82961亿、4.19828亿元,毛利率分别为22.5%,27.8%及37.3%,逐年增高。

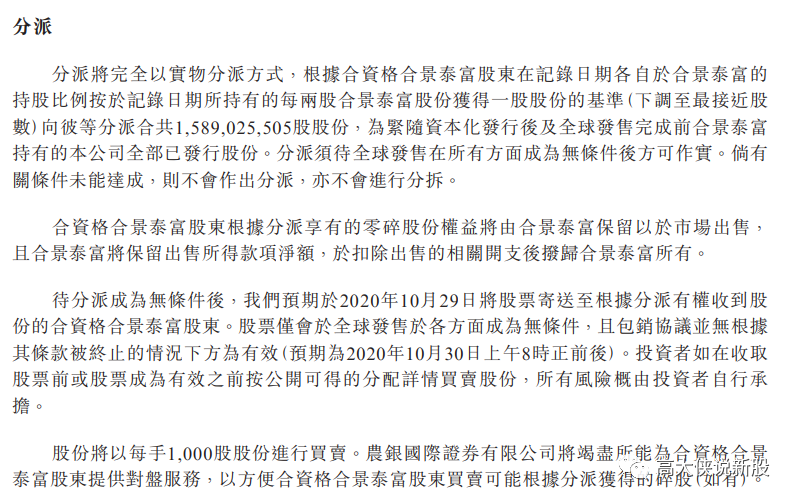

三:合景泰富分拆

①优先发售权:合景泰富股东每45股认购1股预留股份;优先发授权合格投资者不包括港股通 股东,港股通股东无法参与45:1的优先申购;此部分预留7000万股;

②有条件分派:每持有2股股份获派发1股合景悠活股份;即全体合景泰富股东能够按照2:1的比例获取合景悠活股票;港股通 与香港投资者共享派股;此部分为约为15.89亿股。

这两点均不设禁售期,除权当天差不多跌掉90亿港元的市值,这是大家比较诟病的地方。

②合景悠活(03913:HK)招股信息一览

股票名称:合景悠活(03913:HK)

公司简介:公司为中国的综合物业管理服务供应商,全国物业综合实力排名第17位,商业运营排第七位。

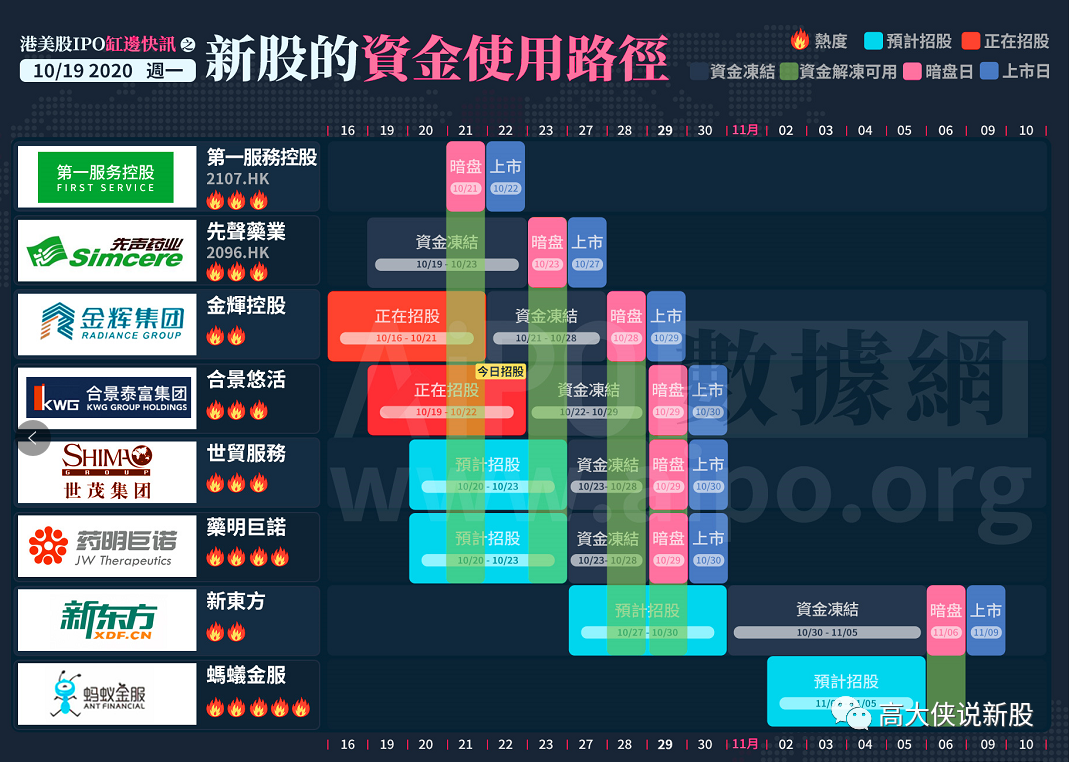

招股日期:10月19日-10月22日招股

发行股份:发行3.8338亿股,其中90%为配售,10%为公开发售。

发售价:7元-8.13元(大概率上限定价)

每手股数:1000股

入场费:8211.93港元

所属行业:居民服务(历史业绩涨多跌少,赚多赔少)

发行市值:141.25~164.05亿

发行市盈率:58~67

暗盘交易:2020年10月28日

上市日期:2020年10月29日

保荐人:农银~华泰

承销商:农银~华泰~中金~大摩~中银等10家

账簿管理人:农银~华泰~中金~大摩~中银等10家

稳价人:农银国际

包销佣金:2.5%+1%奖励费 绿鞋:有,15%,最多不超过5750.7万股。

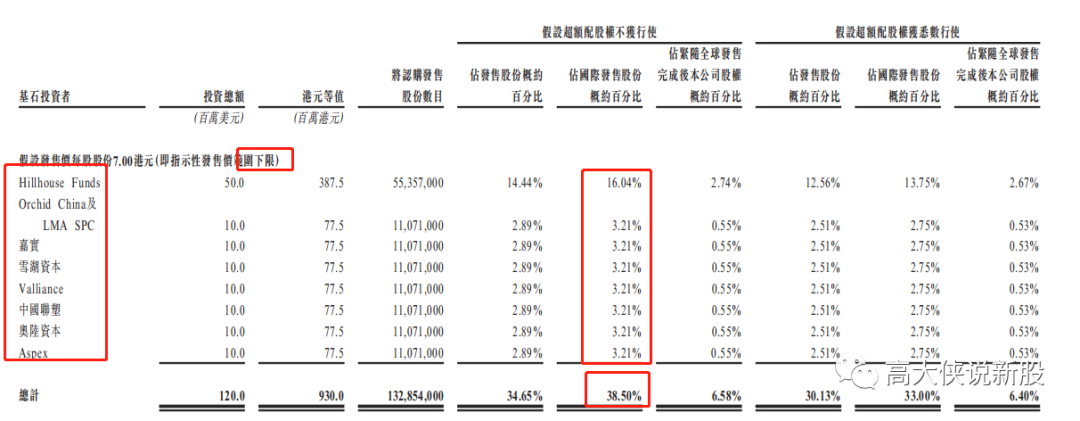

基石:9名基石,Hillhouse Funds(高瓴资本)、Orchid China及LMA SPC、嘉实、雪湖资本、Valliance、中国联塑、奥陆资本及Aspex按发售价认购以合计1.2亿美元可购买的若干数目发售股份。按发行价下限计算,基石认购比例占国际发售38.5%,禁售6个月。

回拨机制:(公开发行3830万股,国配34504.4万股)

0~15倍回拨10%:甲乙组各分19150手

15~50倍回拨30%:甲乙组各分57450手

50~100倍回拨40%:甲乙组各分76600手

100倍以上回拨50%:甲乙组各分95750手

一手中签率:预估人数38万人,预计百倍超购启动50%回拨,中签率5~10%,中签率很低,申购150~200手稳中1手.

乙头金额:70万股700手574.8万,10孖展需57.4万,20倍孖展需要28.7万,按照3.6利率,利息在4000左右,乙头预计2~5手,打和点11~17%左右。

募资金额:27.555亿港币

募资用途:

- 约60%将用於战略性收购及投资机会,以进一步发展战略同盟、扩大集团在住宅物业管理服务市场以及商业及其他非住宅物业管理营运服务市场的业务规模及增加市场份额;

- 约25%将用於升级智能服务系统,以进一步提升集团的营运效率及服务质量;

- 约10%将用於进一步丰富增值服务;及

- 约5%将用於一般业务用途及营运资金。

备注:世茂股份和药明巨诺,均已通过聆讯,世茂明日招股,腾讯和红杉资本引入基石,药明巨诺预计本周内招股,届时先声药业的钱差不多可以回来了,正好可以接上,大侠看好!

③大侠综合点评

1:大牌基石拿了将近40%的货,高瓴领衔5000万,基石是合景悠活的压舱石,破发的概率不是很大,涨多涨少的问题,估值相对于之前上的几只物业股,只能说中规中矩,上周合景的除权和拆股引人诟病,对其上市的走势造成一定程度上的影响,瑕不掩瑜。

2:合景的营收毛利以及净利润优秀,尤其净利润是今年一季度同比去年几乎翻倍,可见物业的长期性和可持续发展性,基本面优秀也很重要,合景悠活的在管面积得益于妈妈合景泰富,子凭母贵,母凭子贵,相辅相成。

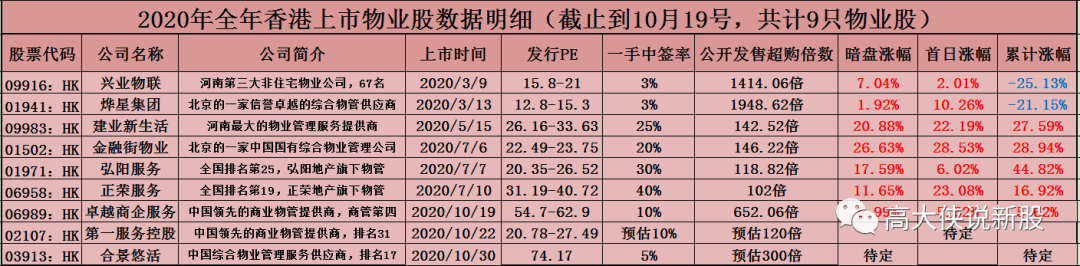

3:现在整体的打新市场不容乐观,市场不好但是心态要好,不管怎么说物业股整体的表现还是不错的,总比暴涨暴跌的妖股要好,市场情绪近期多变,调整好心态,破发也好大涨也好,切勿人云亦云,及时调整自己的打新策略。

精彩评论