曾经也算跟踪了集装箱航运业好几年;最近看到几个消息,来自各个方面,但反映了同一个事实,集装箱行业还在生死线挣扎

1.Hanjin韩进海运的破产清算,虽然是意料之中,却又有些惊讶。

2.Maersk马士基终于把他的轮船运输业和石油行业分开拆成了两个公司。

3.徐若瑄刚生完孩子就要复出,因为刚嫁的富豪丈夫的集装箱公司资不抵债

集装箱航运业差也不是一天两天的事,这韩进一直支撑到现在才倒,也是蛮惊讶的一件事。

相当初13/14年的时候实在资产非常薄弱的情况下,到资本市场再融资,结果又苟延残喘了两年。到2016年,再度传出破产新闻。

我从11年到14年一直非常密切关注集装箱运输业,行业分析又分析,实在看不出长期有什么seculartrend,就是长期投资机会;当然行业跌到了谷底总归是有些阶段性的投资机会,但是这个也是周期性的;你希望投资一个行业可以有长期增长,就算中间有波动;而不是只有波动,过了五年十年看还是原地未动。

集装箱行业绝对是个宏观经济敏感的行业,除了对油价(成本端)敏感,还对欧美国家的经济,消费者需求敏感;这涉及到需求端和供应端,我下面来重点阐述一下:

大环境-需求端

集装箱运输业也不是一直这么萧条,他也曾有过黄金时代。

随着中国2001年加入WTO,中国变成世界工厂,所有的产品出口到欧美都是需要走集装箱,而且因为中国的出现,这个运输的路线大大的延长(从美国的角度,如果制造放在墨西哥或者欧洲的话),所以集装箱行业迎来了它的春天。

那时候的中国引入大量海外投资造厂,然后出口欧美。一般的集装箱公司的收入分成四个部分:

-Trans-Pacific: 就是亚洲到美国,这是线路最长的;分为东岸和西岸。因为西岸靠不了超大型的货轮,而去东岸需要经过巴拿马运河,所以一般运输到美国的货船在8000-12000TEU。

-Asia-Europe:就是亚洲到欧洲的航线,这个航线也就是megaship出现的航线,竞争激烈,好多船公司亏损。什么是megaship我下面会讲到,超大型轮船,14000TEU以上甚至18000TEU

-Intra-Asia/ Australia:就是亚洲内的贸易,这个相对来说路程比较短,或比较杂且量小

-Trans-Atlantic: 就是欧美之间的运输;航线也比较短,而且进出口量也没那么大。

所以,大家可以看到,这个集装箱运输业的兴起和中国有着很大的关系,

2010年以后,随着欧洲经济的不景气,中国劳动力成本的上升,外国公司在中国生产的积极性下降,很多美国公司开始国内生产或者把制造搬到墨西哥;

所以增长率就没有之前那么多年快,需求端疲软。这一点大家可以看看周边的外贸公司工厂,是不是有印证。

供给端——油价和Megaship巨型轮船的出现

单单需求差点也就算了,集装箱运输的供应端也存在问题。

09年以后一直到14年,油价长期维持在$100左右,所以对于船公司来说Bunkercost 一般要占到40%以上。

为了节省燃油成本,一方面可以减慢船速(一定程度上影响客户满意度);另一方面就是不断地把船造大,这样就可以节省每TEU的成本。

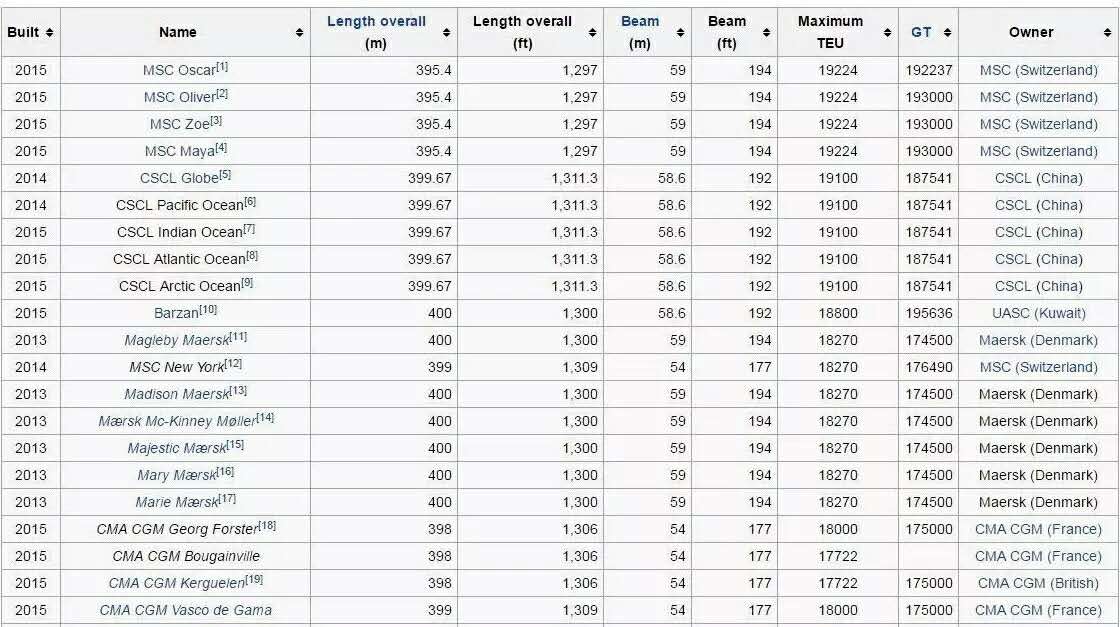

所以就有了megaship的出现。Megaship超大型轮船就是超过14000TEU的船,TEU就是twentyfeet equivalent unit, 也就是标准的集装箱。

目前大部分的集装箱都采用20feet 或者40feet,如果是40英尺,那就是两个units.

这个超大型轮船是maersk马士基开始引领的,因为油价高企,超大轮船可以节省多达40%的油费,所以在竞争货源的时候就可以以价格取胜。

如果船小,根本就没有办法竞争。所以从2007开始,马士基就有了15200TEU的船,之后各船公司纷纷开始定船,于是变成了资本开支竞赛。

大家来看看目前最大的轮船排名,最大的是19300TEU,2015年交付,这个MSC是一家私人公司,还有CMACGM,CSCL,Maersk,基本上都是欧洲公司。

定船的危害在下面几点

1.定船以后造船交付一般为3-5年,所以定的时候可能需要,但是交付的时候因为需求端的疲软,变成了需求过剩,这个megaship的出现被认为是集装箱行业overcapacity过剩的罪魁祸首。

2.定船需要资本开支,这对于业绩不佳的船公司可谓雪上加霜。

3.由于原先的船还没有完全计提折旧,又新定大船,势必增加了船公司的折旧费用。一般来说,集装箱船的折旧是15年,没有达到那就只能贱卖或者做资产减值处理了

所以船公司面临两难的境地,不定船没法从成本上和大船公司竞争,定船又没有资本实力。

我常说逆风而行真的很吃力。需求段不济,供应段又是被迫的定船产生过剩。如果从单纯的经济学角度,那些资本薄弱的退出,市场供需恢复平衡,存活下来的船公司又恢复正常运营,没有恶性竞争,所谓守得云开见月明的理想境界,但是,集装箱运输业却更加复杂。

不知道是不是因为航海和国家战略相关还是什么原因,集装箱船公司往往受到政府明里暗里的支持,所以改倒的不倒。

而且很多欧洲的金融机构喜欢贷钱给轮船公司,不知道是不是因为legacy,就觉得谁在航运成了霸主就是世界霸主了。

所以欧洲的航运公司很多,倒是美国很奇怪,唯一的AmericanPresident Lines (APL)也是卖给新加坡NOL后来卖给CMA CGM了。

风云争霸-那些集装箱公司们

船公司们为了节省开支增加货源,对抗大的船公司,所以通常抱团,共享航线;有四大联盟,当然这个list有点老,中海集运和中国远洋已经合并了。

通过联盟方式,基本控制90%以上的市场份额。

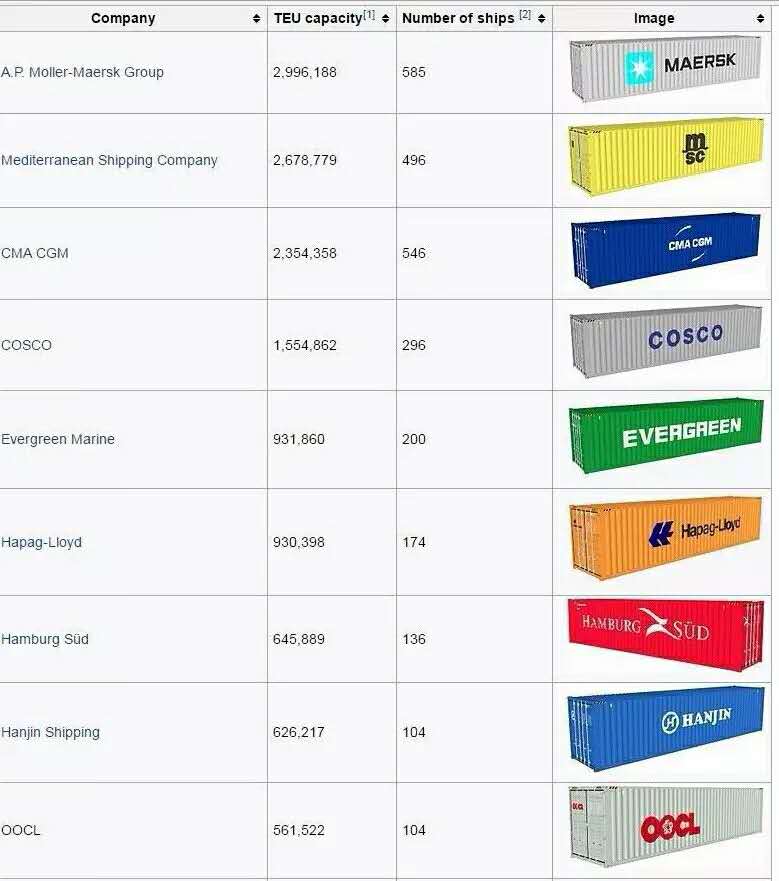

前几大船公司里面,马士基是丹麦上市公司;MSC是意大利私人公司,现在总部在瑞士;CMA CGM是法国公司;中国远洋(合并中海集运以后)第四大,香港和a股上市,

evergreen长荣海运是台湾上市公司,Hapag-Lloyd是德国公司,hamburgsud是德国私人公司,Hanjin韩进是韩国上市公司,OOCL东方海外是香港上市公司。

我这里说几家公司。

马士基:绝对的行业老大,由于他也有石油开采业务,所以财务方面比其他船公司强。

他一直是引领行业风向的,比方说07年开始就造megaship,开始价格竞争;我记得13/14年集装箱行业很萧条的时候,大家都指着马士基能够带头停止价格竞争,把overcapacity闲置起来。

东方海外:少数的几家我喜欢的公司,但是喜欢公司并不代表喜欢股票。

这是一家好公司,好管理层,非常disciplined,不会乱造船,即使他的财务状况不错。

他家算是家族企业,原来的主席就是香港首任特首,**。举个例子,因为他家的政治背景和香港业务,大家很容易想象得出这样的企业可以在中国大陆开放到开发房地产可以捞到很多。

确实东方海外属于很早的一批在中国开发地产的,不过在2010年他把所有的房地产业务全部卖掉,一次性发了特别股利给股东;专注于航运业,同时也不乱花钱去盲目扩张容量。

如果单纯从财务角度,那估计算是个非常差的决定,从2010年到2015年,中国的房地产市场赚了多少,再加上他家背景。

而航运业就像我说的,逆风而行,非常吃力。但是单纯从股东选管理层的角度,我宁愿所有的管理层能专注于本业,不要盲目因为那一行业赚钱好就去捞快钱;你可以转型,但不能投机。

这点适用于国内的上市公司,看到啥火就去买,先别说管理层懂不懂,给的价格也惊人,而股市居然还因为这样去炒题材。。。

记得在湾仔的东方海外顶楼吃着菠萝包,看着对面的星光大道,公司管理层在香港那么多年,还是不忘用上海话和我交流着,有点恍惚;可惜没轮上好的行业,所以我只能选择不投资。

中国远洋和中海集运:合并前我的同事问我这两家公司的区别。

我说,虽然两家都是国企,但是中国远洋是央企,中海集运虽然也是央企但看他的历史是上海、大连和广州的三家海运局联合起来,所以相对来说比较地方;这个含义就是没有那么官僚;也比较有效率。另外中国远洋还有很大一块是bulkshipping,大宗商品运输,那是比集装箱运输更可怜的行业;而中海集运有不少优质的集装箱码头资产。

当然,这些比较都无关紧要了,因为央妈拉郎配,把两家合并起来;你要问我为什么合并?

我的理解是因为中国远洋已经亏了两年,再亏就要下市了;然后他是大央企,直接把中海集运拉过来重组一下,就又可以混日子了;当然只是我的个人理解哈。

估值

国内A股的集装箱运输行业往往超过1倍以上的市净率;我来说说我管理层最喜欢的东方海外市净率0.8x,韩进0.3x。

当然你可以和我说因为每个航运公司的船龄和折旧方法不同,所以这个bookvalue账面价值也不能一视同仁;好吧,有点道理;你可以把每条船都拉出来算他的市场价和折旧。

但是,我之前分析过航运业的宏观环境,所谓时势造英雄,有那么多公司行业,干嘛非和自己过不去呢。

欢迎关注我的微信公众号:麦睿投资

精彩评论