1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、我的指数有21%的收益了

二、赛力斯一季度财报解读

今天的财报确实是超预期的,无论是净利润还是扣非净利润,都扭亏为盈了,都转正了。

余承东之前就说了赛力斯一季度会盈利

我们可以看看我之前的文章

余承东说赛力斯一季度盈利了!赛力斯必再创新高

首先,营收265亿,这个是符合预期的,因为之前的销量都有了,算一下单车销售价格,就可以大概的估算出来。

2.2亿的净利润,这个是大超预期的,因为四季度还是扣非亏损18亿。其中一季度是1.14亿的扣非净利润,而这个净利润主要来自于毛利率的增长,毛利率达到21.5%,已经和理想的毛利率差不多了,属于比较高的毛利率了,也和比亚迪的高毛利率相差不大了。

当然,会有很多朋友担心毛利率高,其中有10%要给华为。

我们看看三费:

销售费用是34亿,这应当是有给华为的部分,如果问界提成10%,大概提取了24亿左右,实际的营销费用大概是10亿左右。

而管理和研发费用都比较低,管理只有4.5亿,研发9.54亿。

我们对比理想去年一季度,是理想第一个扭亏为盈的季度。

理想的市场费用大概是16.5亿,比赛力斯实际营销费用10亿要高,

研发是18.5亿,比赛力斯的9.5亿要多一倍。

说明,虽然华为拿走了24亿左右,但是华为也承担和市场和研发费用,使得赛力斯的市场和研发费用大幅降低。

从净利润的角度来看,赛力斯的这份财报还是非常有分量的。

而且,赛力斯的销量还在在增长,规模效应还在爬升,二季度M9的销量会大幅增长,M9的毛利率比M7好很多,所以二季度,赛力斯的净利润还会大幅增长。还没有到赛力斯的常态净利润。

这很业绩,只是说明赛力斯的业绩反转点来了,后面进入常态业绩以后,就可以按PE估值了。当然,现在的股价也提前反应了一部分这个业绩。

赛力斯在放了这个大好先消息的同时,附加了一个坏消息,要定增来购买M9的生产工厂,赛力斯几乎每年都定增,从市场融资不少,而且这次定增的价格是60多,比目前的股价低很多,会带来不小的市场情绪,也导致今天高开低走。根据前面两次定增经验,大家可以看看定增发布之后的走势。

从价值来看,赛力斯还将再创历史新高,但是从短期走势来看,赛力斯必将承压。

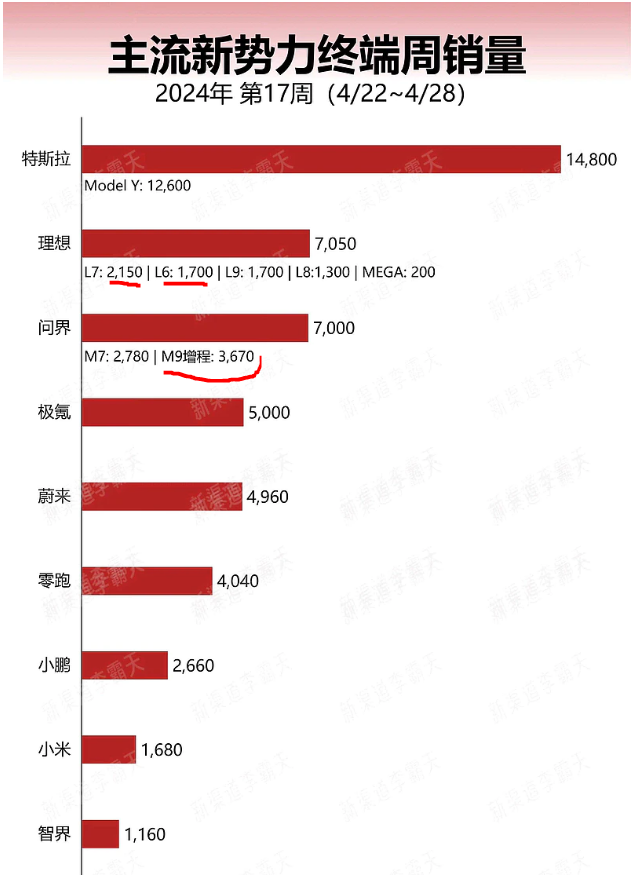

三、上险量解读

这周的上险量很有意思,如下:

1、问界的上险量继续增长,上周才6000,这周增长到7000,主要就是M9增长,M9达到3670,按月化霜达到1.5万了,这基本达到了余承东说的1.5万的月产能。

M9的产能持续爬升,符合预期,M9的销量增长,会让二季度赛力斯的业绩更好。

2、理想7050,理想的上险量在恢复,上周是最低点,才4488。

理想的L6定价,以及L789降价开始在赢回市场,上周L7上险量达到2150,比L6 还高,而最新L6的订单已经达到2万了,说明L6的产能就这么大,还在爬升的过程中,也说明L7的市场还是很大,受L6的影响上险量还是很不错的。

理想在恢复中了

3、小米1680,还是之前的产能,产能爬升还在过程中,还没体现到上险量。

4、最亮眼的是蔚来,蔚来快到5000了,蔚来最近价格也比较灵活,高端纯电的用户群体还是比较认可,而且李斌最近直播的人设也得到认可。蔚来的差异化竞争这条路是对的,但是蔚来产品太多的问题一直没有得到解决。

总体来说,新能车市场在不断的回暖。但是竞争格局也在不断的变化。

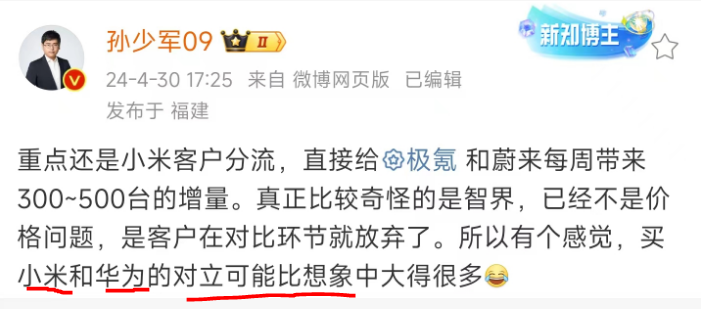

我之前说以后华为系和小米系,

新能车格局新变化--分为两大系:小米系和华为系

还有些人不服气,

我们看看最新孙少军怎么说的

大家会越来越多的认识到,以后就是华为系和小米系。比亚迪虽然销量最大,但是会更偏向于和小米合作,雷军已经和王传福谈过。比亚迪专业造车,但是还有很多电子生态,要不选择华为要不选择小米,选择小米更符合比亚迪的利益。

精彩评论