卓越商企来了

发行价:9.3-10.68

每手股数:1000

发售日期:10.7—10.12

暗盘:10.16

上市日期:10.19

计息天数:4天

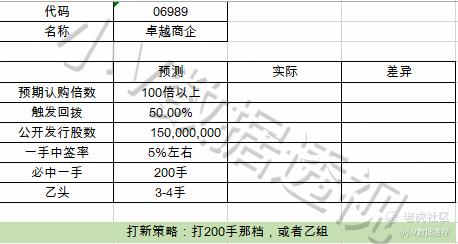

中签预测和策略:

公司为中国领先的商务物业管理服务提供商。成立自1999年,一直专注商务物业管理服务。下面具体从下述7个方面分析一下本次打新

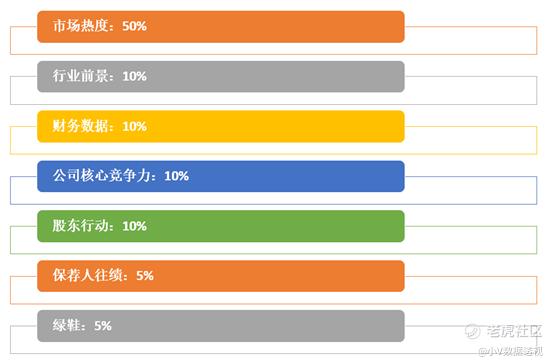

市场热度:9分

九月份打完,除去二次上市的股票(名字后带S的),全月仅有乐享互动破发。

为什么要除去二次上市的?

我们打新本质是赚取一级市场和二级市场的估值差,但这些二次上市的公司早已经在第一上市地完成了IPO,所以这个估值差是不存在的。参与这些公司打新,其实本质就是赌一个折价率(一般来说,公司会以定价前一天美股收市价折价发行,但折价率一般不会太高),另外就是赌发行期间,美股的涨幅。假如最后以第N天的收市价折价5%发行,然后资金冻结期间,公司的美股又涨了5%,等港股上市之时,美股和港股就会有10%的价差,意味着港股大概率会涨10%。同样道理,假如冻结期间,美股跌10%,虽然有5%的折价,但上市后很有可能会跌破发行价5%。所以我个人不参与二次上市的打新。

总结下来,9月份8只股票首次上市,1只破发。

另外,卓越商企属于物业公司,本年度有7家该行业公司上市

目前零破发

行业前景:6分

根据弗若斯特沙利文报告,过去5年,按收益计算,商务物业管理服务市场的复合增长率为13%,预期未来5年仍以8%的增速发展。

这个速度仅比国家GDP增长率高一丢丢

公司竞争力:5分

以2019年的收益计算,在商务物业管理这个赛道上,公司排名第4,占比2.6%,于此对比,第一名的占比为5.4%;同时行业前5名占全行业的16.7%

目前行业集中度不高,公司优势并不是特别明显。

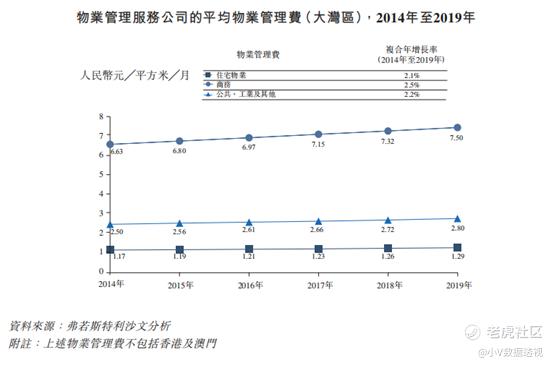

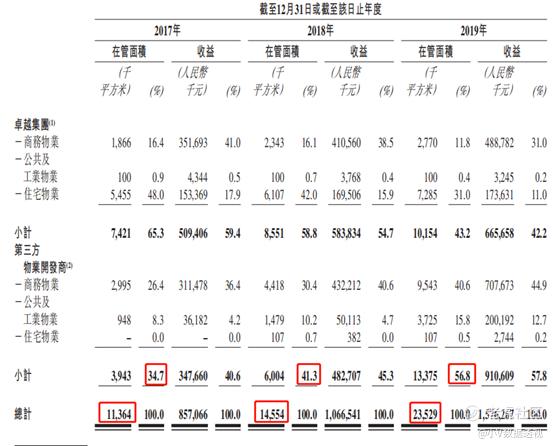

公司的主要收益来自物业管理服务(收物管费),收益基本可以理解为:在管面积*单位面积的管理费。假如你家100平米,每平米管理费2元/月,每月你需缴纳100*2=200元的管理费。

根据此公式,公司拓展收入的方法无非就是要么增加单位面积的管理费,把管理费从2块提升到4块;要么增加管理面积,从只管理A物业,拓展到A+B+C物业同时管理;

其中第一点基本不可能,管理费翻番,估计业主要么搬走,要么大闹管理处。事实上,管理费的增长率大概和通胀持平(不超过3%)。

剩下就只有一条路,就是拓展新增管理的物业。

在管物业分两部分,一部分是卓越集团开发的物业(爸爸给的生意),另一部分是第三方开发的物业(自己拓展的生意)。过去3年,爸爸给的生意从65%下降到43%,而自己拓展的生意从35%增长到57%。

这点两面看,公司强调的一定是自己的能力强了,可以在外面自己接生意,不用太依靠爸爸扶持,能自己给自己造血。

但另一方面,也说明爸爸开发的物业没以前多了,以后不能源源不断给儿子喂食了。

网上随便搜搜中国物业公司榜单,排名靠前的,都是大房地产开发商的物业公司。这也不难理解,肥水不流外人田,拿地盖房卖房是一次性买卖,而物业管理不出意外的话,是一辈子的买卖。这个活当然不能轻易给别人。

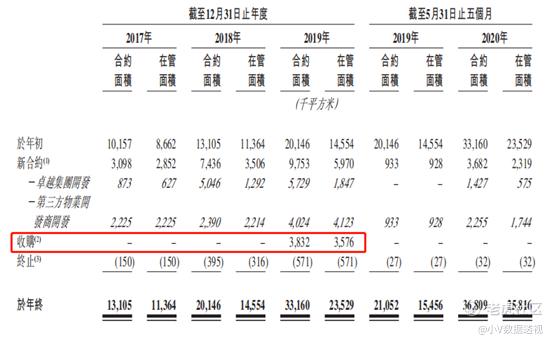

合约面积方面(包括实际在管+已经签订管理合同),在2017年为13105,2018年为20146,增长54%;到了2019年为33160,增长65%;但是这里有3832是收购所得,若去掉这3832,则增长46%。

还挺猛~

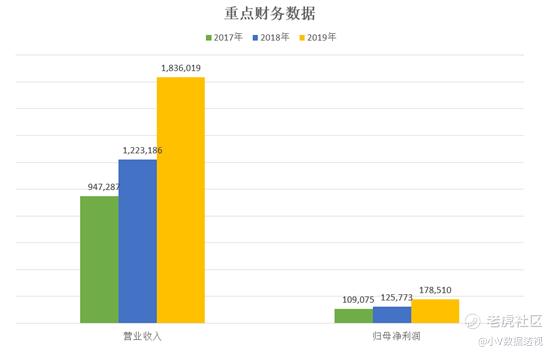

财务数据:6分

营业收入:过去3年挺猛的,复合增长率39%

归母净利润:3年复合增长率28%

经营活动现金流有个小bug,2018年是负数,公司解释是;“主要由于我们于2018年5月开展金融服务业务致使应收贷款分别增加人民币298.0百万元”

具体而言,公司于2018年5月成立深圳卓投,向中小企业、个体工商户及个人提供小额贷款。

这个…….无法评论,做小贷业务有做得暴雷的(一众P2P),也有做得风生水起的(蚂蚁金服)各位自行判断。

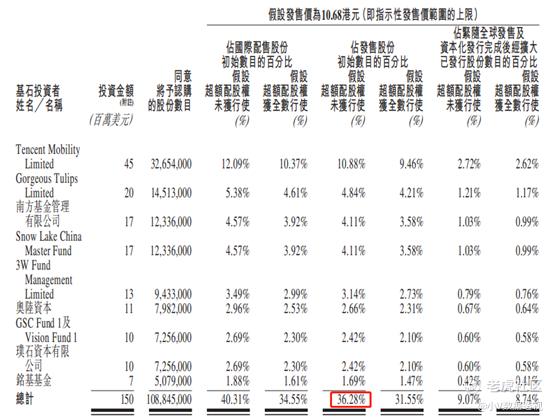

股东行动:8分

其实基石是谁没那么重要,真金白银买多少最重要。

共引入9位基石投资者,若顶格定价,基石将买走发售股份的36%,禁售期6个月。对于纯打新者来说,相当于肯定有36%股份不会上市首日和我们一起出逃。

简单列举前3名的基石:

Tencent Mobility Limited----腾讯爸爸

Gorgeous Tulips Limited----京东爸爸

南方基金管理股份有限公司—这个如果有在国内买基金应该都很熟悉,背后大股东是你们熟悉的33倍券商,华泰证券。

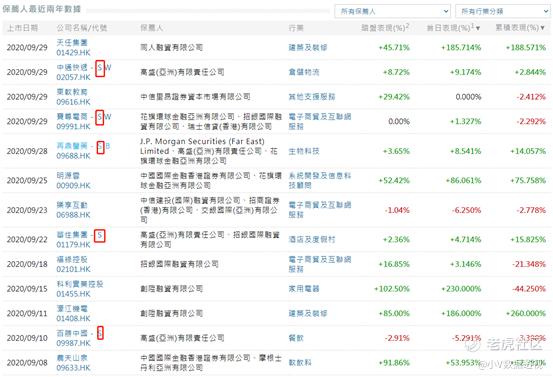

保荐人往绩:8分

招银国际:最近5个项目(不算最近2个二次上市的),1个破发。

海通国际:最近5个项目,1个破发。

绿鞋:3分

超額配股權45,000,000股,散户最大可获150,000,000股。

45/150=30%

综合: 7.55

企业质地不算特别好,定价基本在44倍PE左右,也不低;好处是这次计息天数为4天,融资成本比较低。200手中1手的话,涨10%即可回本。

建议不要小甲做1手党,集中打200手那档,或者乙头

精彩评论