眼科光学相干断层扫描(Optical Coherence Tomography,OCT)是利用低相干光对视网膜组织进行断层成像的技术。在眼科领域,OCT是临床诊疗过程的重要工具,其核心优势是无创、高分辨、快速成像。2019年之前,中国眼科OCT市场长期由进口厂商主导,2019年起,国产厂商崭露头角,以视微、图湃为代表的厂商陆续获得了NMPA批准,国产替代的征程就此开启。五年已过,眼科OCT国产替代进度几何,本文将从OCT发展历程、眼科OCT/OCTA优势、OCT市场规模、竞争格局、国际化探索五个方面,加以回顾展望。

OCT发展历程

眼科OCT历经数次关键的技术革新与升级,持续在扫描速度、信噪比及穿透力等方面实现显著优化。从早期的时域OCT,逐步演进至频域OCT,其中根据光源类型,频域OCT又可进一步分为谱域OCT和扫频OCT。此外,基于OCT技术,开发出光学相干断层扫描血管成像(OCTA)技术,可以实现对眼底血管结构的三维重建。

来源:CIC灼识咨询

眼科OCT/OCTA优势

传统的眼科检查手段(如:裂隙灯显微镜、检眼镜、眼底照相等)虽然在过去几十年中为眼科医生提供了重要的诊断依据,但在灵敏度和精确性方面的不足使其难以发现眼疾的早期征兆。例如,传统的裂隙灯检查或检眼镜检查无法检测到早期AMD或DR等疾病的细微变化。

OCT具备以下几点优势:

无辐射损伤风险:眼科OCT检查采用非放射性像能来源,基于光信息而非射线进行图像分析成像,无辐射损伤的风险。患者即使在短时间内进行多次OCT检查也不存在摄取射线过量问题;

分辨率高:可实现对次表面高分辨率的层析成像,轴向分辨率达微米级,图像分辨率比标准临床超声精细10至100倍以上。能够提供清晰展示视网膜的微观结构和病理变化;

成像速度快:目前商业化SD-OCT速度一般介于20-80 KHz(约2万-8万次A-scan每秒),而应用最新扫频技术的SS-OCT的成像速度可达数百至千KHz,实现更快速的A-scan。在实际临床应用中,以黄斑部检查为例,只需用OCT设备扫描数秒后,即可得到清晰的黄斑部影像,且不需要事先进行散瞳等准备操作,效率远高于传统检查手段;

探测深度大:眼科OCT的探测深度远超传统的共焦显微镜,特别适用于眼组织的成像研究。SS-OCT采用比SD-OCT更长的波长进行成像,具有更深的生物组织穿透性,可达到10mm以上的成像深度。此外扫频光源具有很高的瞬时相干性,可以实现更深的纵向成像范围。

眼科OCTA的优势在于无需注射造影剂,因而不存在造影剂渗透、过敏等附带安全风险,更容易被患者所接受,且可以分层、立体成像便于定位。

各类常见眼科检查手段可评估或诊断的眼疾

来源:CIC灼识咨询

眼科OCT市场规模

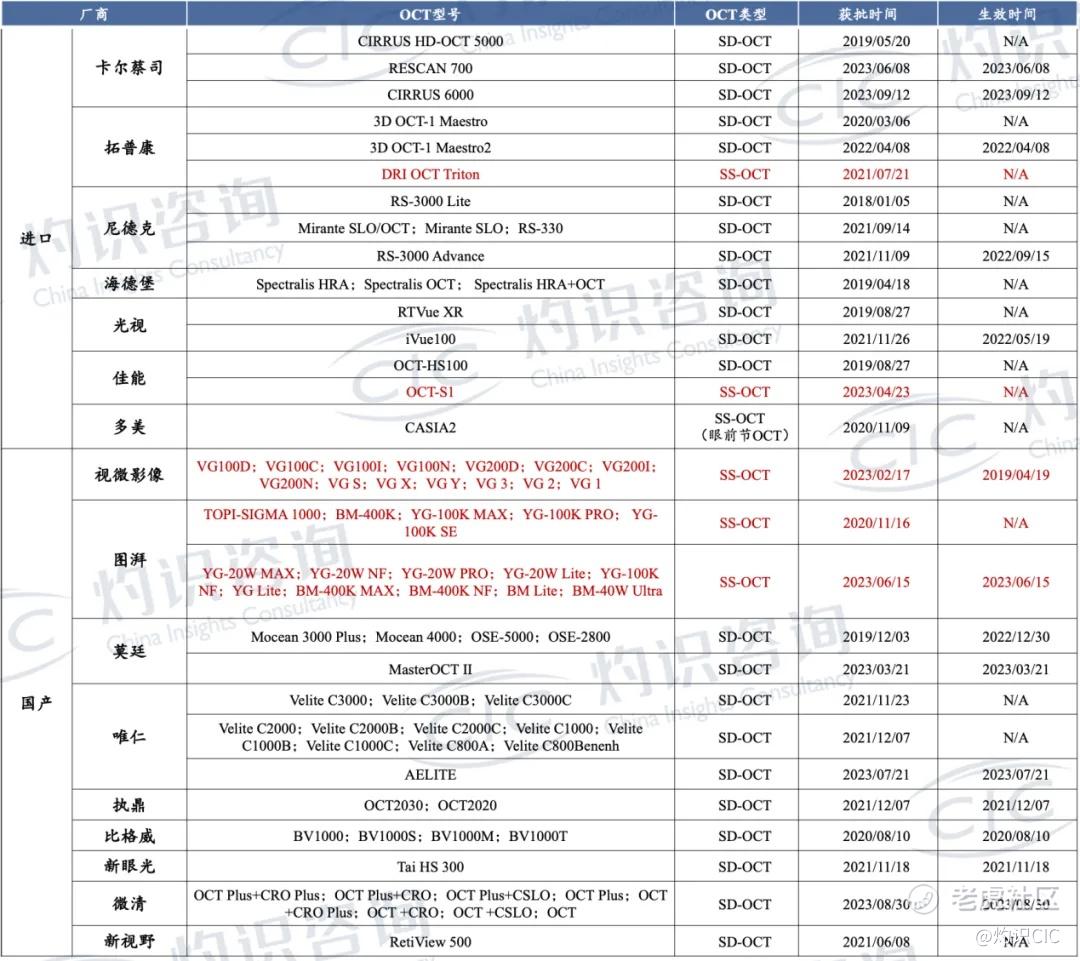

高端SS-OCT领域,国内厂商居领先地位,进口厂商获批时间滞后国产2-3年:视微影像于2019年推出中国首款获批的SS-OCT产品,图湃的SS-OCT在2020年随之获批上市。进口厂商中,拓普康和佳能的产品分别在2021、2023年获得批准。

获批的OCT产品列示,截至2024年3月20日

来源:CIC灼识咨询

2023年眼科OCT市场规模近11亿元,SS-OCT占比逐年提高:2019年到2021年三年,受疫情影响,行业放量速度放缓。自2022年起,国内眼科OCT整体市场和SS-OCT市场开始快速增长,SS-OCT的大部分市场份额被本土企业牢牢占据。2023年,眼科OCT市场规模接近11亿元,SS-OCT市场规模达4.4亿元。预计2032年,眼科OCT市场规模将达25.2亿元,其中近九成市场被SS-OCT所占据。

中国眼科OCT市场规模及预测(按终端销售额)

来源:CIC灼识咨询

SS-OCT市场的高速增长,受到以下三个核心因素的驱动:

存量市场换新:对于存量市场,随着时域OCT及老款频域OCT被逐步淘汰,具有OCTA模块功能的SS-OCT将是未来市场升级换代的主流。

增量市场准入:根据要求,中国二级公立医院必须配备眼科,而OCT作为眼科诊断的金标准,在二级医院实现全面普及已是必然趋势。此外国家采取财政拨款等政策倾斜措施,鼓励购买国产OCT设备。在国产OCT设备本身技术先进性不断提升以及财政支持下,以视微、图湃、莫廷为代表的国产厂商快速占领市场,国产设备的市场占比提升,国产替代趋势明显。

新类型机构拓展:除了以公立医院、民营眼科医院为代表的传统医疗需求以外,体检中心、视光中心等新兴医疗机构对于OCT设备同样蕴藏机会。

竞争格局

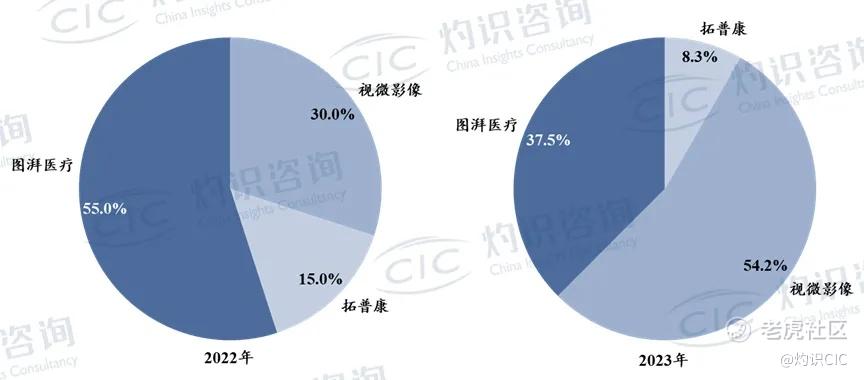

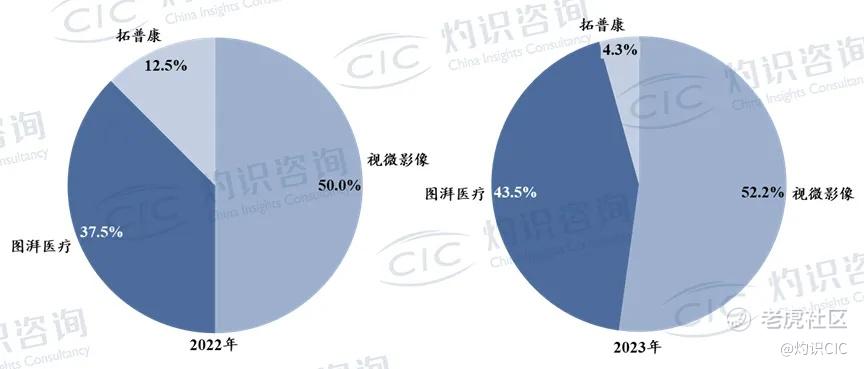

目前国内SS-OCT设备市场的国产化率接近90%,根据复旦版《2022年度全国医院综合排名》Top100综合医院统计,二者SS-OCT装机台数之和在2022年占比超80%,2023年更是达到90%以上,表现尤为突出。其中,图湃医疗在2022年在Top 100综合医院中的市场占有率高达55%,但随着视微影像产品矩阵的完善及核心市场的快速覆盖,到2023年视微影像市占率从30%快速上升至54.2%,赶超图湃的37.5%,成为2023年Top100综合医院新装机SS-OCT台数首位。同时依照《2022年度中国医院专科声誉排行榜》统计,2022到2023年在上榜的42家眼科专科医院中,二者装机台数市场份额也呈现上升趋势。图湃医疗的市场占有率从37.5%提升至至43.5%;视微影像则从50%稳步上升至52.2%,在眼科专科上榜医院等核心市场占据主导地位。

2022-2023年

中国Top100综合医院SS-OCT装机台数分布情况

来源:CIC灼识咨询

2022-2023年

中国42家眼科专科上榜医院SS-OCT装机台数分布情况

来源:CIC灼识咨询

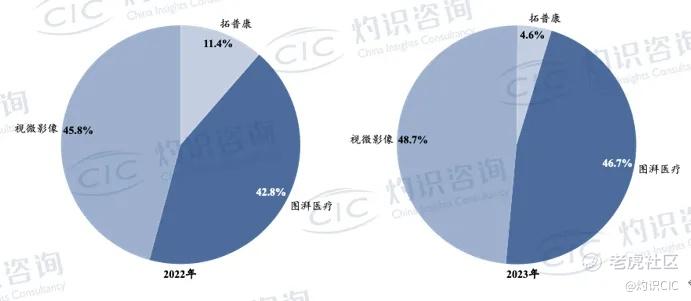

根据出厂销售额计算,2023年视微影像和图湃分别占据了眼科SS-OCT 48.7%和46.7%的市场份额,相较2022年的45.8%和42.8%,所占市场份额均有所提升。

2022-2023年

中国SS-OCT市场竞争格局(按出厂销售额)

来源:CIC灼识咨询

国际化探索

随着全球人口老龄化趋势的不断加剧以及慢性眼部疾病患者数量的增加,全球对于眼科诊断和治疗的需求在持续增长,全球眼科OCT市场在不断增长。尤其是发达国家,医疗体系更完善、对眼科疾病的重视程度更高,眼科OCT已经时眼科医生的标配设备。

国产厂商也正在推进眼科OCT的国际化出海,积极开展国际间的学术交流合作,提高国际品牌影响力,同时在推进产品在海外的装机进程。以国产品牌视微影像为例,当前如意全眼OCT产品已在欧美13家顶级眼科医院、中国以外的亚太地区2家知名医院完成装机,其OCT产品在美国工程院院士/OCT发明人David Huang教授与OCT血流SSADA算法发明者Yali Jia教授团队、美国华盛顿大学王瑞康教授团队、美国斯坦福大学Robert Chang教授团队、法国眼科影像大师Adil团队等装机使用。

精彩评论