帮人“挖矿”的企业要上市了,就赶在港股IPO“金九银十”这波旺季。#比特大陆值不值得买#

业内有“矿霸”之称的比特大陆在本周向港交所提交了招股书,本篇拟从投资收益角度分析这家公司的财务基本面。分析前,有必要说说这家公司是干什么的。

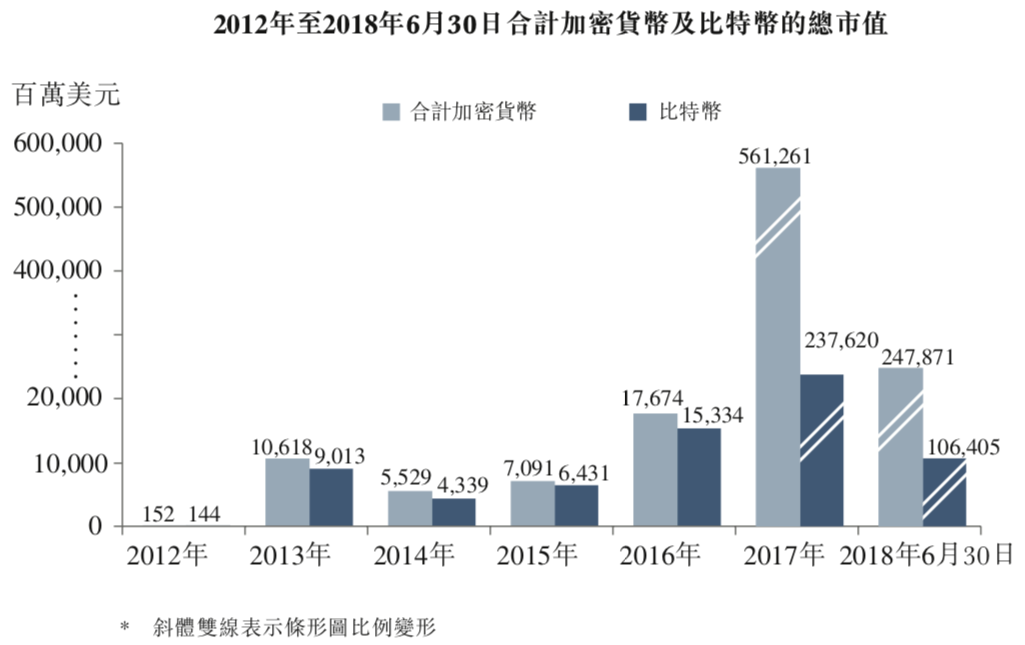

关注互联网的人,想必对去年比特币等虚拟货币过山车式的涨跌起伏不陌生,“挖矿”成为流行词。这个“矿”是对那些发现区块链中新区块的人的一种奖励,以比特币为奖励方式。

比特币的价值波动有多疯狂呢?它诞生初期,大概1300个比特币兑换1美元。据Blockchain.info的资料,2015年底,1比特币兑换428美元;2016年底,为960美元。2017年底,涨到14166美元;今年年中时降为6381美元。这就是挖矿的动力之源。

由于挖矿是一个庞大的计算过程,需要消耗大量的矿机,比特大陆的主业就是研发、出售矿机的,本质上是一家半导体领域的无晶圆厂芯片设计公司。搜狗CEO王小川是这家公司的独立非执行董事。

挖矿者遍布全球,但做矿机生意的大多是中国公司。根据咨询公司Frost & Sullivan对2017年行业营收统计,比特大陆在全球ASIC芯片矿机领域的市占率是74.5%。这样一家新兴行业的领军者启动IPO,自然备受关注。

需要说明的是,比特大陆本质上是一家做to B生意的企业,所以消费级互联网领域常用的分析标准,如获客成本、转化率、留存、ARPU等,并不适分析这家公司。下面从几个角度做分析:

1,资金周转能力。来看几个财务比率,有一个反映企业在运营中的资金周转能力的公式:

现金周转天数=存货周转天数+应收账款周转天数-应付账款周转天数

其中,存货与应收账款属于资产项,应付账款属于负债项。就是说,如果企业尽量缩短存货的出库周期,并压缩应收账款的账期,同时尽量拉长应付账款的账期,那么这段时间内自己手里可掌握的现金就越充分。

反映在公式中,就是现金周转天数尽量小,最好是负数,说明钱是握在自己手里,上下游的议价能力就强。

比特大陆招股书给出了2015-2017三年的存货周转天数,分别是135、97、83,83天的意思是大概平均一个季度清空一次存货,一年里存货周转4次左右;应付账款周转天数在三年里分别是83、49、57。没有给应收账款周转天数。

根据应收账款周转天数的公式:应收账款周转率=销售收入/期初、期末应收账款的平均值;年应收账款周转天数=360/应收账款周转率,由于比特大陆这三年的平均应收账款与平均年收入相比微不足道,所以由此计算出的应收账款周转天数可以忽略不计。

那么,套用最上面的公式得出,这家公司三年里的现金周转天数分别为52、48、26,是一个不断缩小的趋势。这说明公司对运营资金的掌控力在增强。

2,持续盈利能力。过往会计期,由于比特大陆绝大部分营收来自销售矿机所得(其余是自营挖矿、矿池运营等收入),所以矿机的价格、出库速度、销量等直接影响它的收入与利润。

同比数据,2017年公司在收入、毛利、经营利润方面分别增长了约8倍、7倍、7倍,收入与利润的变化幅度基本一致。2017年经营利润为11.4亿美元。

Frost & Sullivan统计,2017年按收入统计的全球ASIC芯片矿机前三名合计占了85.2%的市场份额,而比特大陆的市占率为74.5%。换句话说,二、三名合计份额只有10.7%,基本上是一个“7-2-1格局”。

由于高市占率与技术领先度,比特大陆在矿机领域是有较强定价权的,这是它被看好的核心因素之一。这里可以参考手机领域的苹果与小米之别。

矿机的价格与销量明显受到虚拟货币价格走势的影响。根据招股书,2015年这家公司的矿机均价是463美元,卖了23万台;2016年均价涨到了768美元,卖了26万台;2017年开始突飞猛进,均价涨到了1333美元,卖了162万台,销量同比增了5倍多。

当然,它也赶上了比特币行情差的时候。今年上半年,矿机价格降到了992美元,这也直接导致上半年计提了8.9亿美元的存货减值准备。

但今年上半年的矿机销量是256万台,半年已经高于2017年行情好时的全年销量162万台。说明它的定价权在一定程度上被币值波动所削弱,但市场需求依然旺盛,“矿工”需要更多的机器挖矿。

毛利率体现了一部分定价权与上下游议价能力。由于矿机降价、存货减值等因素,比特大陆2015-2017三年出售矿机的毛利率分别为58.4%、55.3%、46.2%,呈下降趋势。说明利润空间被市场环境压缩了。

但如果用毛利率乘以对应年份的存货周转率(次),用于反映整体盈利能力,这三年的情况就分别变成了1.58、2.05、1.99。可见存货周转率的提升弥补了毛利率的损失,让整体盈利能力趋于稳定。

值得一提的是,比特大陆卖矿机时接受比特币等虚拟货币方式付款,且这个比例不低,将近30%。会计针对这些虚拟货币资产做了几个处理:一是按照成本价入账,而非市场公允价值,涨了也不会增加实际资产,跌了就计提减值;另外没有将这部分收入计入经营性现金流,属于保守处理。

3,风险与研发前景。摆在这家公司眼前最大的两个风险可以说是,比特币全球市场行情的不确定性,以及来自监管层的潜在政策风险。这些都属于外部因素。但由于它的营收结构目前过于单一,加上半导体行业有一个“摩尔定律”,本身更新换代快,因此加大了风险的不确定性。

比特大陆的前景在于,从规模驱动到技术驱动这个转型能否成功。管理层目前努力在研发新一代ASIC芯片,并转型入局AI芯片领域,拓展应用场景,未来降低矿机销售的依赖。管理层的目标是,5年内40%收入来自AI部门。

在上周的云栖大会上,阿里巴巴宣布成立半导体公司“平头哥”,研发人工智能芯片,同时阿里还投了寒武纪公司;全球看主要竞争者是谷歌、英伟达、AMD等。所以,比特大陆的AI转型踩在一个风口上,但同时要看它的研发投入,以及对技术人才的吸引力。

据招股书,在成本项的三大费用中,比特大陆的研发费用最高,今年上半年研发费的总收入占比为3.1%,是市场营销费用的7倍多。这也体现出to B生意的属性,不是靠砸钱做广告和补贴的to C生意。比特大陆未来需要进一步加强研发投入的占比,因为和英伟达等巨头相比,这部分比例偏低。目前技术人员占比30%以上,840人左右。

总结一下,比特大陆具备行业领先性和较强的定价权,这是被资本看好的一面;同时应该在风险因素下,盯紧它的技术人才队伍建设及转型节奏、营收结构的改变等。

从行业看,这个领域虽不像当年千团大战那样淘汰惨烈,但也是经过大浪淘沙的过程,留下了比特大陆、嘉楠耘智等,市场集中度提升。接下来要看其IPO的定价与估值情况,这也反映了市场对它的认可程度。

【同名公众号:一千二百字(word1200),最简洁的文字聊聊互联网与公司财务】

$阿里巴巴(BABA)$ $百度(BIDU)$ $bitedalu(90027)$

精彩评论

我看到了亮点