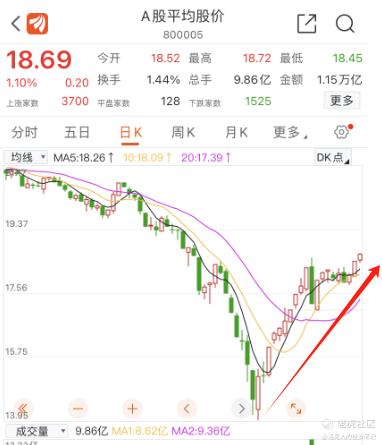

截止3月12日收盘,两市上涨个股3700家,下跌个股1525家,成交额继续超万亿,当日为11454亿,较上一个交易日放量1396亿。当日市场领涨的宽指指数是创业板,涨幅0.83%。

上证指数从2月27日收盘3015点到3月12日收盘的3055点,十个交易日上涨40个点。相比较之前的从2635点的低点到3000点上涨的400点空间,近一周多时间涨幅以及斜率明显放缓。

但是丝毫不影响整个市场的交易活跃度和交易情绪,因为无论从市场的成交额近几个交易日连续破万亿和市场的平均股价、基金重仓股来看,市场明显出现了活跃度和风险偏好提升。

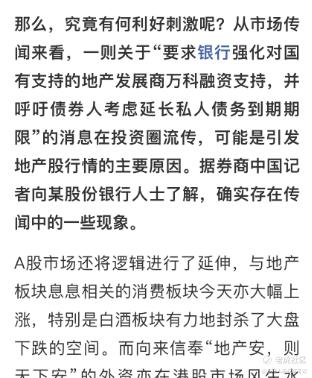

截止3月12日收盘,行业涨幅榜为房地产、酒店餐饮、中药、饮料制造、食品加工、汽车零部件、景点旅游、化学制药等。

房地产当日大涨主要是受小道消息刺激。

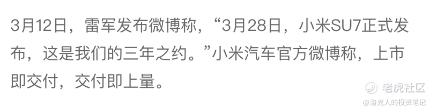

市场消息方面,小米SUV7将于3月28日正式发行

消费里的白酒行业,当日逆势上涨5.15%,多家白酒公司涨幅超5%以上。

包括消费里的食品行业,同样也是逆势上涨2.81%。

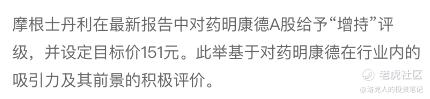

当然相对大盘表现不俗的还有医药行业。创新药行业同样上涨了2.37%。

大摩更是发了一篇报告看多药明康德。

不过对于大摩看多药明定的目标价,个人还是非常谨慎的。

在3月11日的文章中(行情在一片怀疑声中火热,见下图)分析过医药医疗、消费和券商是符合当下市场氛围,可以期待下上涨。3月12日当日消费和医疗行业就应声大涨了。

那当下只剩下券商涨幅整体较小,那是不是可以期待下券商作为后手发力一下,带动下市场情绪呢?

跌幅榜中,领跌的为贵金属、煤炭、电力、银行、有色金属、钢铁、油气、港口航运、铁路运输等。这些行业虽然包罗万象,但是都有同一个特点:高股息高分红的红利股。今天大盘收跌,早盘的跳水主要受这些行业下跌的影响。

中证红利指数收盘下跌1.88%,破位下跌。

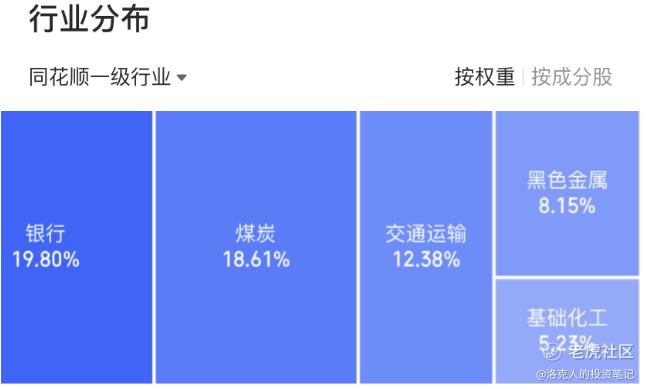

中证红利指数成分股主要由银行、煤炭、石油化工、环保、基础化工及黑色金属等行业组成。

之前走势如火如荼的中证红利指数为什么会近两个交易日突然间闪崩下跌?

除了里面有部分资金出逃之外,从逻辑上至少有两个原因。

第一个原因:十年期国债近四个交易日连续拐头向下,而十年期国债与股市在某种方面是跷跷板效应。十年期国债的拐头向下,同时意味着市场的股票类资产风险偏好的提升。

在当下存款利率下滑的背景下,高分红高股息的代表中证红利指数被大部分人已经当做高利息的稳定债券属性。

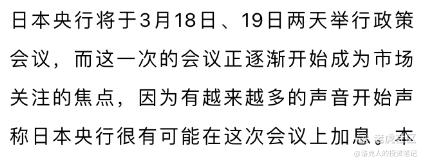

第二个原因:受日本央行即将加息影响,之前持续宽松十几年货币政策的日本央行,预计将在2007年以来进行首次加息,将利率上调至正利率。

虽然日本央行在全球股权类资本市场没有任何主导权,但是日本央行在全球债券类市场是拥有一半话语权,在债券类市场的定价权基本是与美联储平起平坐。

换句话说,日元走势决定了全球债市一半的定价权。

不同于美联储的加息降息,日元是极度缺乏货币主权的。更重要一点,日本国债的规模是其国内GDP的130%。一旦加息后,日本Z府后期资金捉襟见肘,面对大规模国债利息,应对较为困难。

全球债券市场是一体化的,而日本加息,势必引发了全球债券市场的波动性和动荡性。

这就很好解释了:国内债券市场定价锚的十年期国债收益和有债券利息属性的红利指数为何近几个交易日剧烈波动的原因。

未来在日本加息、美联储降息的对冲下,全球债券市场势必将引来一系列剧烈波动的走势。

而之前债市的牛市给高分红高股息的中证红利带来的光环即将慢慢退潮。

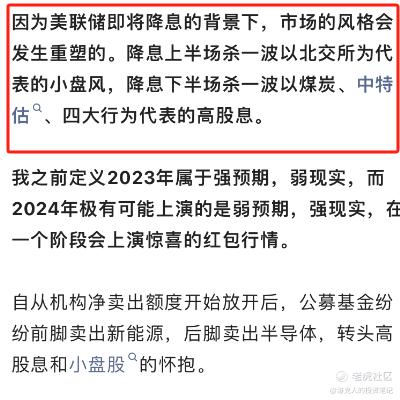

在1月初文章里(行情在一片怀疑声中火热,见下图),当时提到过:美联储即将降息的背景下,市场风格会重塑,上半场杀一波北交所、微盘股为代表的小盘风,下半场会杀一波煤炭、中特估、四大行为代表的高股息高分红。

在2024年1月-2月期间,市场狠狠杀了一波小盘股,飞流直下三千尺。

那么以高股息高分红为代表的的中证红利会不会同样面临这样的状况呢?

不过话又说回来了,相比小盘股,中证红利自带高股息高分红的保护伞,像年初小盘股这样的抱摔是不可能,但是很有可能在某个阶段会连续遭遇几根大阴线的下杀,以及在未来很长一段时间,面临着跑不赢大盘指数和个股平均涨幅的尴尬。

高股息高分红的中证红利指数下跌正在演绎着市场的逻辑,因为它下跌了,反而能提升市场的风险偏好。

精彩评论