七月就业数据强劲,显示有27.5万新增工作。

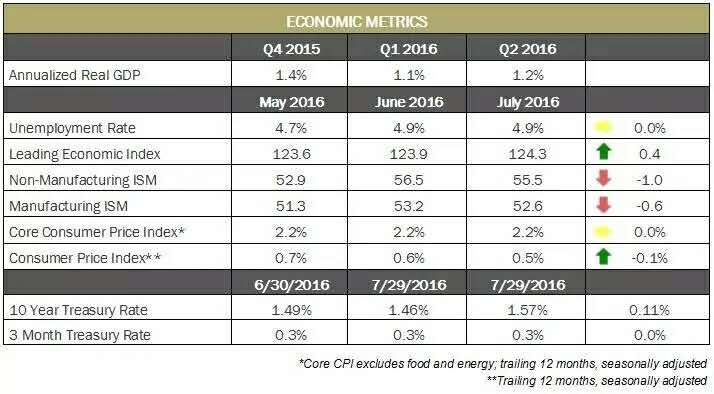

下半年经济的好转似乎如期进行中。经历了一个缓慢的上半年,GDP增长在1%,下半年的大部分房屋类别持续走强,领先指标增长,个人收入和支出进一步增长,消费者信心增长良好。

此外,在工业部门也有企稳迹象,耐用品订单七月上升4.4%。

这样的组合应该使GDP增长上升到2 %以上,亚特兰大联邦储备银行估计3季度GDP为3.2%。

长期利率在八月随着10年期政府债券收益在月底上升11个基点至1.57%。核心消费价格指数七月份保持稳定,美联储2%的目标范围内。

美国的先行经济指数(LEI)在七月上升0.4%到124.3。

“美国LEI七月份再度回升,表明经济温和增长将持续到2016年底,” 会议委员会的商业周期和增长研究主任安塔曼说,“甚至有可能出现一些温和的增长潜力,如果在制造业和建筑业的最新进展是持续的,而消费者预期不进一步恶化。”

各项指标显示美国经济增长缓慢(2%左右),处于长经济上升周期的末期。

Stock and Bond MarketCommentary证券和债券市场评论:

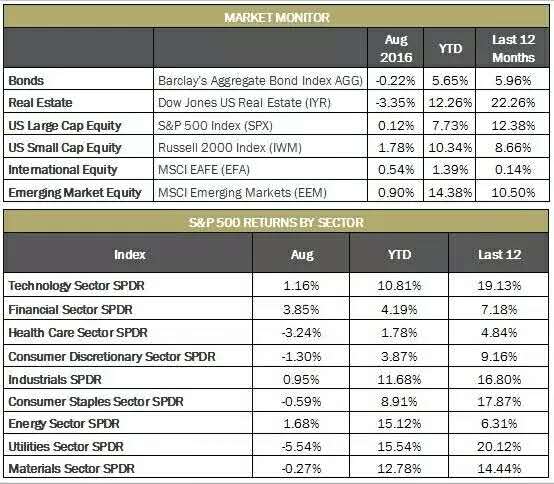

标准普尔500指数在8月份持平,并保持过去50年以来最小的30天变动范围,过去30天保持在2%以内。

这是在过去20多年的市场唯一的一次市场没有超过1%的变动。2016年八月最大的变动只有1.54%,这是自1928年以来第七小的变动。

市场缺乏波动闻所未闻,我们预期波动的到来,并且可能会报复性回归。

尽管2016年二季度仍然是一个每股盈利负增长的季度,美国股市却不断把市场推向新高。盈利为从一年前同季下跌约5 %(或1 %,不包括能源)。

这将是连续第六个季度盈利下滑——不应该与市场新高同时出现。上一次标准普尔500指数出现两位数的盈利增长在2014年三季度;在此之前从2012年三季度到2013年一季度有连续三个季度盈利下滑。

最近的一次盈利表现强劲使在2011年三季度——几乎五年前——当时的盈利增长21%。这是自2007年四季度到2009年三季度盈利崩溃以后经济复苏的最后阶段。

最近的盈利和股票价格的行为从疲弱的基本面来看多少有些令人吃惊。

这个市场的价格弹性只能解释为在短期和中期央行流动性导致了股票价格上涨(从长远来看,股票价格必须倒退回平均值)的方式来解释。

上一次出现了类似的情况是在1998- 99年。公司出现盈利负增长为负达五个季度,从1998年一季度至1999年一季度。

迅速残酷的的熊市出现使得纳斯达克指数在八月份下挫30 %。

为了应对这一点以及即将到来的千年虫问题(后来发现是无关紧要的),美联储主席艾伦·格林斯潘给金融体系注入了一波流动性过剩(尽管如此,联邦基金仅在1999年1月跌4.63 %)。

因此股市从1998年底开始不断冲新高。

央行从2008年就保持着前所未有的宽松的货币政策,零利率和量化宽松政策( QE)。

到2016年更加加剧,欧洲央行扩大其负利率面,日本央行实行负利率,英国开始了新一轮的降息目标指向零同时扩大其量化宽松计划。

这种全球金融体系的流动性足以推动美国股市再创新高。但是这并不意味着一个巨大的1999型反弹将会出现。现在的情况和当时很不一样。

经过长达八年的央行极端刺激,多的流动性有一个递减效应。系统中所有的刺激将会失效,因为系统已经调整并适应。

欢迎关注我的微信公众号:麦睿投资

精彩评论