一,基本介绍

新昌创展主要设计、开发、生产及销售塑胶家居用品,植根于香港逾30年。

新昌创展$(01781)$已推出一系列产品,包括储物盒、洗浴用品、食品储存、垃圾桶、户外用品、园艺用品及家具、厨具及其他(包括办公室解决方案、工具箱、宠物饰品及季节性商品) 。新昌创展透过(i)直销予知名连锁超市、百货商店及连锁家居用品零售商;及(ii) 进口商╱ 出口商,将产品销往澳洲、英国、美国、纽西兰及德国等海外国家。

发售股份数目 : 135,000,000股股份$(01781)$

公开发售股份数目 : 13,500,000股股份(10%,可予重新分配)

配售股份数目 : 121,500,000股股份(90%,可予重新分配)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1~1.2港元

发售时间:2018年09月21日-2018年09月27日(2018年09月26日截止孖展)

上市日:2018年10月04日

保荐人:智富融资有限公司

二,基本面和定价

新昌创展是一家塑料家居用品制造商,其业务包含代工和自有品牌两种:

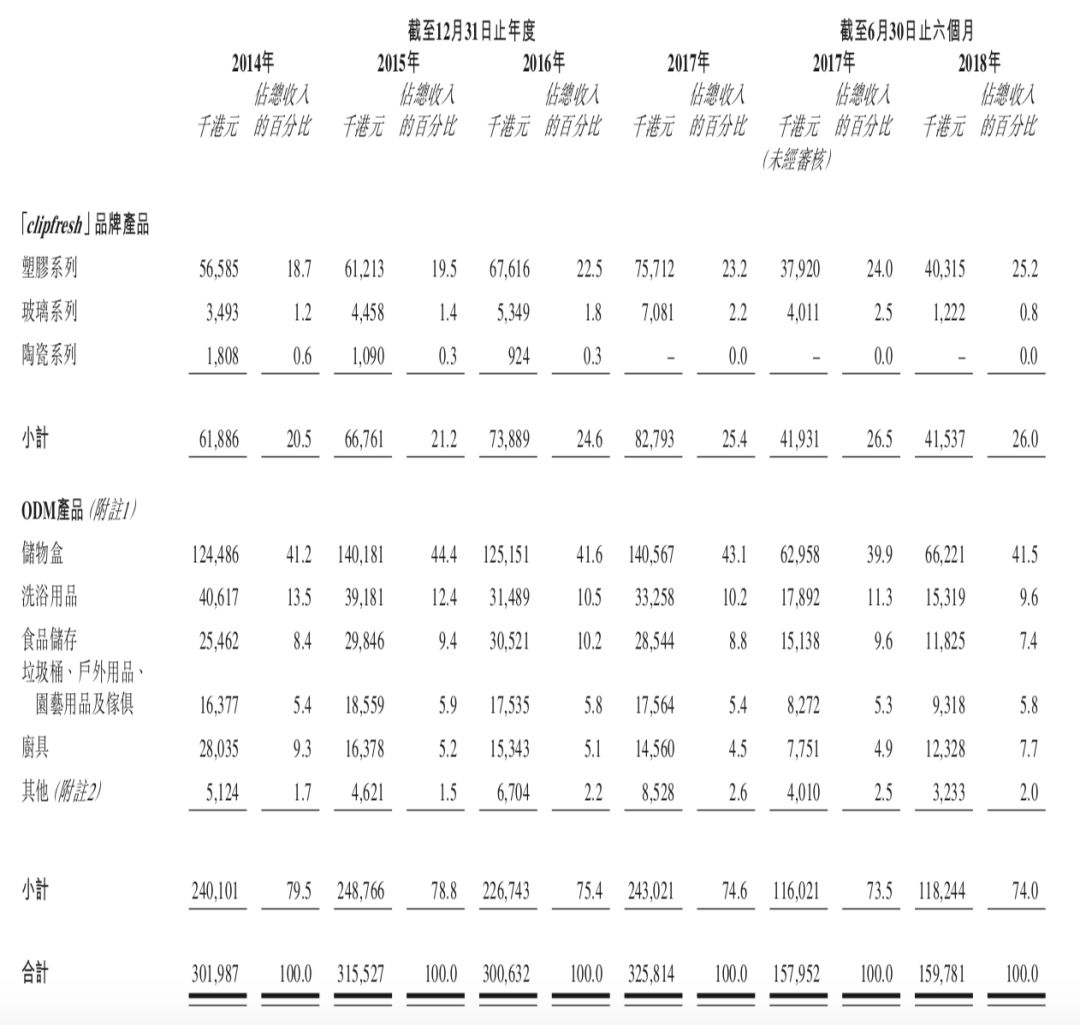

图1,新昌创展的收益,按业务模式和产品类型计,高清图片见招股书233页

于往绩记录期间,可以看到新昌创展ODM业务还是贡献了75%上下的收益,是其最主要的收益来源,但是近几年几乎没有发展,反而是自有品牌业务则取得了一定的增长。2016年收益下降则和其最主要出口地——澳洲的本币澳元贬值有一定关系。

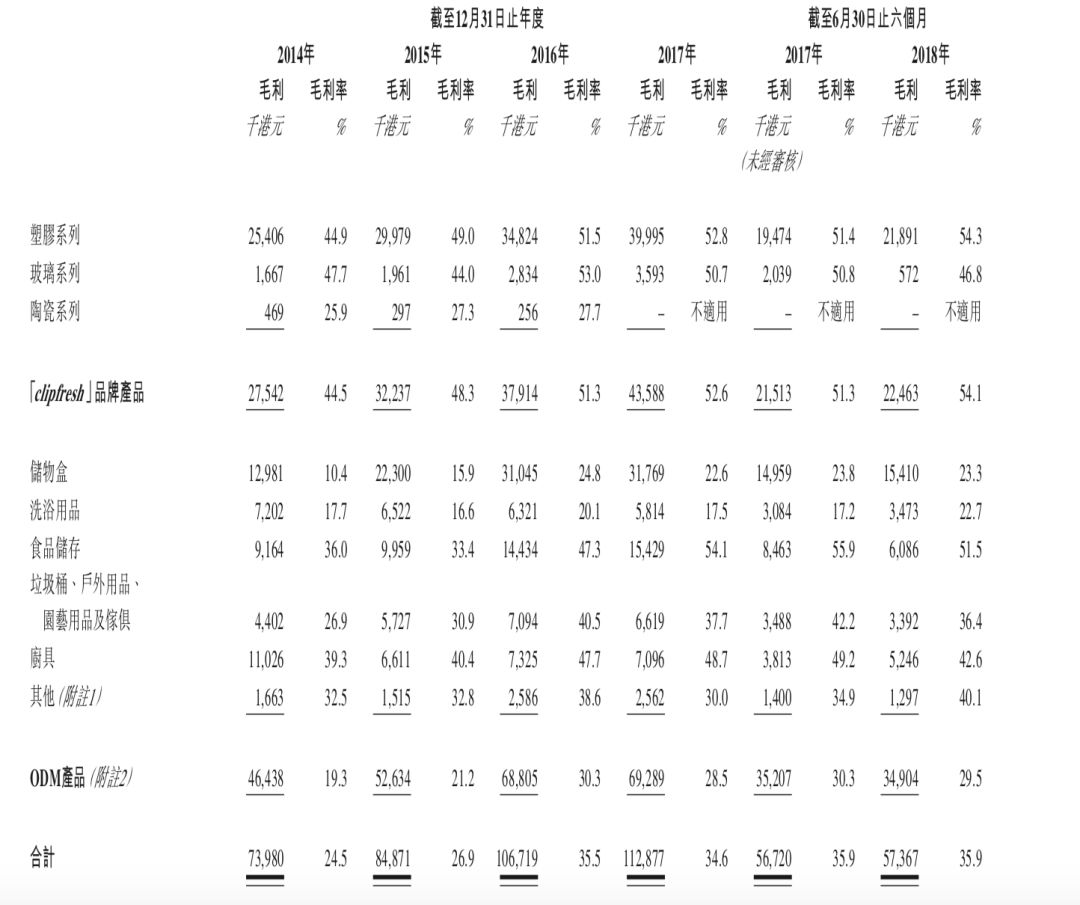

我们知道对于制造商来说毛利率是一个很重要的财务比率,所以也来看一下新昌创展的毛利率:

图2,新昌创展的毛利和毛利率,按业务模式和产品类型计,高清图片见招股书239页

毫无疑问地新昌创展的自有品牌业务录得较高的毛利率。另外如果仔细观察一下就会发现,新昌创展的自有品牌业务和ODM业务的毛利率都经历了从低到高再稳定的阶段:

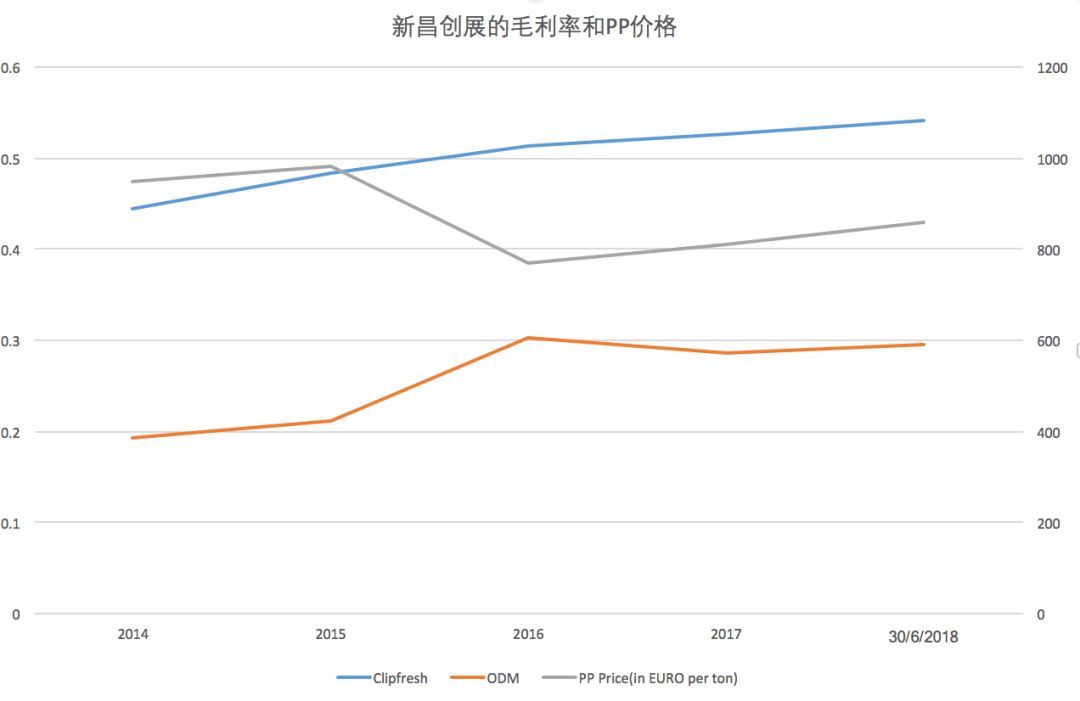

图3,新昌创展的毛利率和PP价格( 欧元每吨)

(PP价格数据来源:https://plasticker.de/preise/marktbericht_en.php)

新昌创展的最主要成本来自于其的原材料聚丙烯树脂(PP),2016年PP的价格随原油价格下跌而出现明显下降,新昌创展的毛利率则随之上升。不过目前来看国际油价和PP价格均出现一定程度上涨,因此账号菌预测新昌创展之后毛利率进一步提升的空间有限。

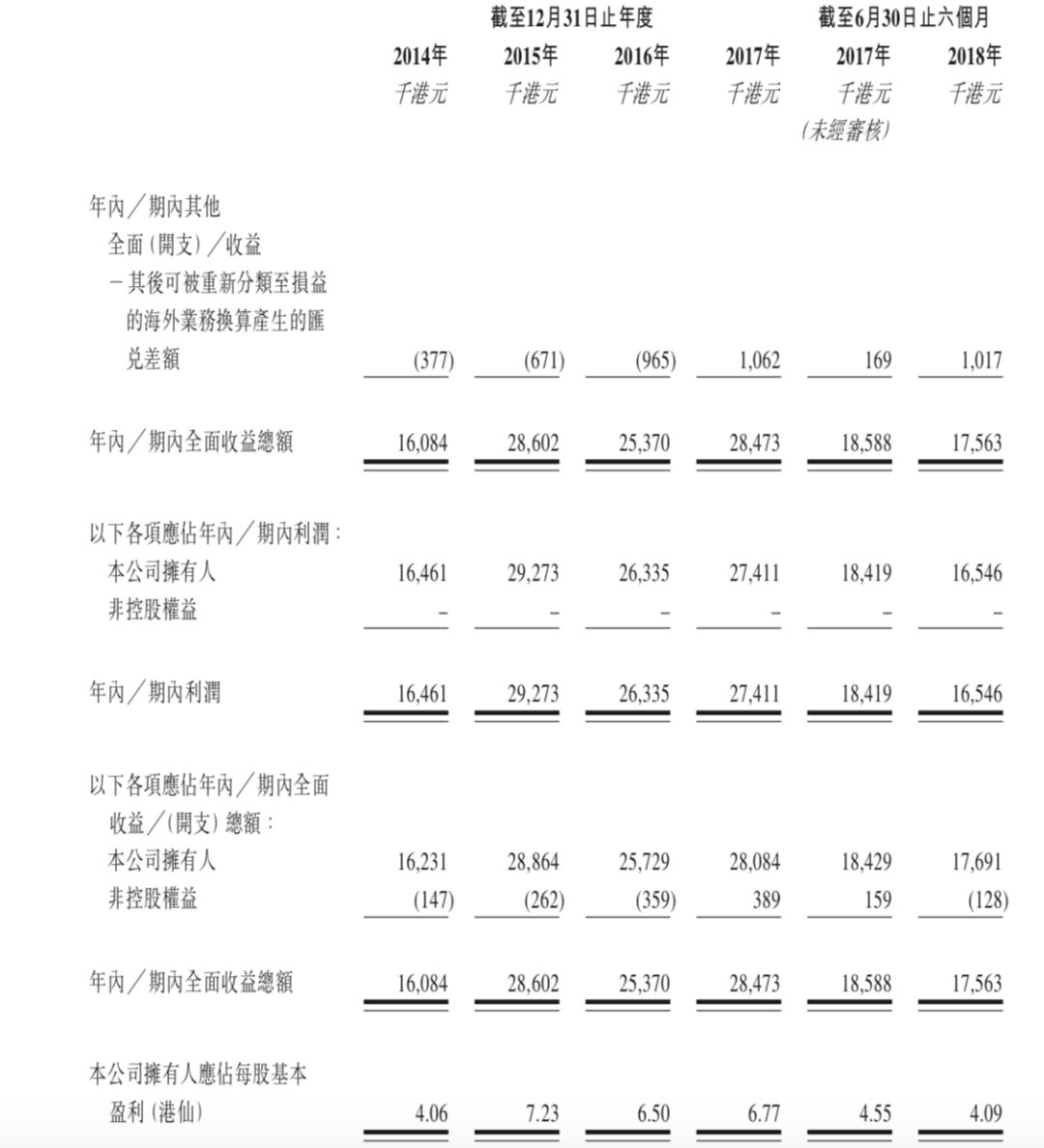

图4,新昌创展的溢利和EPS

新昌创展的溢利走势基本和毛利一致(除去2016年和2017年分别计入12.5百万港元和10.5百万港元的上市开支)。

新昌创展2017年历史市盈率(假设不计上市开支):14.0~16.8倍

另外新昌创展于上市前有突击派息30百万港元。

综上,账号菌认为新昌创展算是一支中规中矩的制造业公司,估值正常,其业务会很大程度上受外汇、PP(以及原油)价格所影响。现金流算正常,本次上市的净集资额其实只比之前派息多一点,因此短期内新昌创展的发展亦有限。

基本面和定价评级:中性

三,大市

外围:市场预期美国联储局本周将宣布再次加息。受外围影响,A股承压。

本港:港元拆息继续维持高位,并出现长短期利率倒挂,市场预计短期内本地银行将上调最优惠利率(P),地产股承压。受美国新关税措施和利率上涨影响,港股昨日回吐上周部分涨幅。

新股:即将上市的两支新股暗盘均收涨,显示目前市场新股情绪回暖。

大市评级:中性

四,保荐人

智富融资为本次IPO的独家保荐人。

智富融资从2017年起才开始经营,2018年才开始接IPO保荐人生意,但是半年内已经有五单生意:TL NATURAL GAS($(08536)$),首日上涨2.1%;威诚国际控股($(08107)$),首日上涨77.78% ;日光控股($(08451)$),首日上涨3.64%;源想集团($(08401)$),首日下跌15.24%;以及巨京控股($(08450)$),首日上涨15.91%。另外这些股首日会出现一些明显的起伏。

保荐人评级:中性偏正面

招股书:

http://www.hkexnews.hk/listedco/listconews/sehk/2018/0921/LTN20180921028_C.pdf

本文首发于公众号:港股IPO咖啡馆,并授权老虎社区转载。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

精彩评论