港股市场中航空服务板块可以分为四个部分,航空公司、机场、飞机租赁和技术支持,涉及的标的并不是很多。整个板块2018年以来下跌15.82%,同期恒生指数下跌6.5%,整个板块的下跌幅度明显大于指数,其中,航空公司下跌的幅度最大。

一、航空公司

港股市场上上市的航空公司有4家,分别是中国国航、中国南方航空、中国东方航空和国泰航空。市值规模最大的为中国国航,至1053亿港元;PE(TTM)最低的为中国南方航空,至7.97;PB最低的为为国泰航空,至0.71;年初至今跌幅最大的为中国南方航空,下跌35.08%。

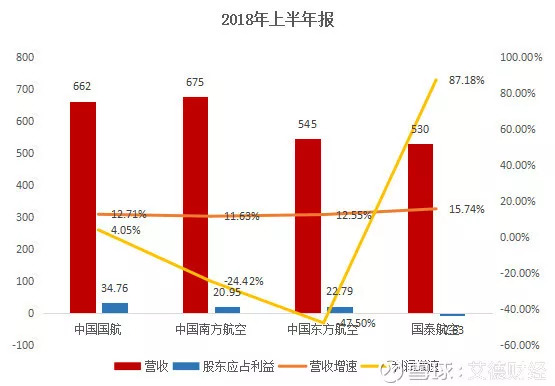

2018年上半年报显示,4家上市公司的营收规模最大的为中国南方航空,达到675亿元;营收增速均保持双位数增长,其中国泰航空增速最快,至15.74%;股东应占利益规模最大的为中国国航,至34.76亿元,值得注意点的是,国泰航空的股东应占利益在2018年上半年出现亏损,至-2.63亿港元;股东应占利益增速方面,只有中国国航维持正向利润和正向增速,2018年上半年股东应战利益增涨4.05%,国泰航空的亏损大幅减少。具体如下图所示:

注:数据来源,Wind资讯。前三家航空公司营收和股东应占利益的单位为:亿元,国泰航空营收和股东应占利益的单位为:亿港元。

1.1 公司简介

1.中国国航:品牌价值第一

中国国航英文名称为Air China,其前身「中国国际航空公司」成立于1988年。2004年,中国国航在香港和伦敦成功上市,公司主要从事航空客运、货运以及邮运的航空公司。中国国航是中国唯一载国旗飞行的民用航空公司以及世界最大的航空联盟——星空联盟成员。

业务构成:客运(88.56%)、货运(7.88%)、其他(3.6)

2.中国南方航空:客运量第一

中国南方航空股份有限公司,总部设在广州,是中国运输飞机最多、安全记录最好、航线网络最发达、年客运量最大的航空公司。机队规模,亚洲第一,世界第四。1997年,南航在纽约和香港同时上市,2003年在上海证券交易所上市。

运输业务构成:客运(93.07%)、货运(6.93%)

3.中国东方航空:第一家上市的航空公司

中国东方航空股份有限公司,总部位于上海,是国有控股三大航空公司之一,于1997年分别在纽约、香港、上海证券交易所成功挂牌上市,是中国民航首家三地上市的航空公司。2011年6月21日,东航正式宣布加入天合联盟,为东航带来高质量的衔接客源。

业务构成:客运(89.02%)、货运(3.66%)、其他(7.32%)

4.国泰航空:以香港为基地的国际航空公司

国泰航空公司是一家在香港注册及以香港为基地的国际航空公司,提供定期客运及货运服务,往来全球42个国家及地区共162个目的地。国泰航空是环球航空联盟「寰宇一家」的创办成员,该联盟的服务网络覆盖全球超过七百五十个目的地。

业务构成:客运(69.48%)、货运(22.10%)、其他(8.42%)

1.2 核心运营数据

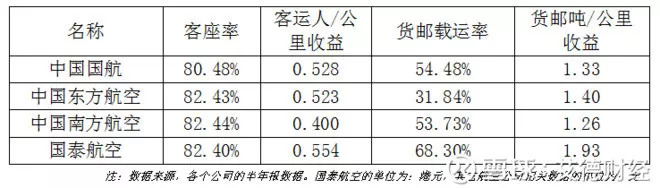

从客座率来看,几家航空公司的差别并不是很大,客座率均超过80%;从客运人/公里收益来看,中国国航和东方航空相对较高。货邮载运率东航较低,只有31.84%;货邮吨/公里收益,几家航空公司相差不大。值得注意的是,货邮吨/公里收益要远远大于客运人/公里收益。

1.3 业绩的影响因素

1. 票价和飞机利用效率

从2018年上半年来看,票价基本持稳,飞机利用效率显著提升,整体客货运经营数据均维持稳健增长。

随着国庆假期的到来,预计各大航空公司的票价和飞机利用效率均会出现短暂的提升,料将对各个航空公司的盈利能力产生较大的正面影响。

2. 油价和汇率的波动

2018年上半年,油价的上涨以及人民币贬值均对航空公司的运营产生较大的负面影响,不过,从目前已经公布的数据来看,整体上航空公司的成本控制还算可以。预计2018年下半年,油价上涨的空间以及人民币贬值的空间都十分有限,有利于航空公司的成本控制。

小结:四家航空公司的走势整体上仍然偏弱,从上述估值指标以及核心运营数据的比较中可知,中国国航较其他三家航空公司更优。

二、机场

2.1 机场相关标的

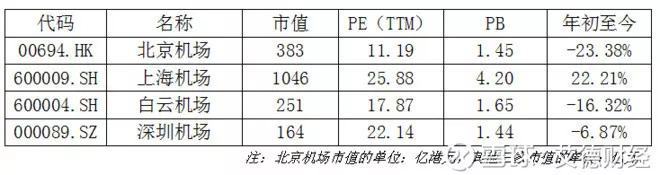

港股市场上上市的机场有1家,A股上市的主要机场有3家,分别是北京首都机场(00694.HK)、上海机场(600009.SH)、白云机场(600004.SH)、深圳机场(000089.SZ)。

2.2 客运吞吐量排名:

2.3 货邮吞吐量排名:

和航空公司相比,机场受到的影响因素较少。这里我们重点介绍港股中的标的北京首都机场。

2.4 北京首都机场:

北京首都机场主要经营和管理航空性业务及非航空性业务。航空性业务包括:为中外航空运输企业提供飞机起降及旅客服务设施、地面保障服务和消防救援服务。

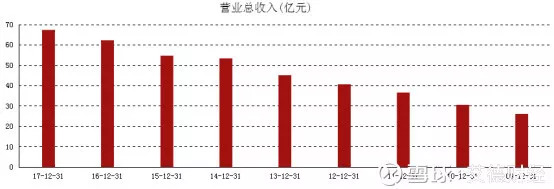

财务数据方面,从近9年的营收和净利润数据来看,公司的营收和净利润均呈现稳定增长,公司经营稳健。

北京首都机场股份2018年中期业绩继续维持高速增长,营业收入同比增长15.3%至53.22亿元人民币;税后净利润同比增长17.6%至14.87亿元;每股收益0.343元,拟派中期息每股0.103元。

2.5北京首都机场的投资逻辑:

1.全球经济的复苏,客运和货运量稳步增长。随着新兴发展中国家中产阶级的崛起,这一趋势预计将在可预见的未来持续。

2.护城河宽。考虑到土地供应、环境限制以及飞行路径等具体因素,全球大多数城市,会因为客运量不足以覆盖第二个机场的高成本和挑战,只会支持一个主要机场。因此,大多数现有机场都是自然垄断企业。

3.估值偏低。

4.大股东增持。贝莱德于4月24日增持北京首都机场1272万股或0.68%,每股作价11.107元,总值1﹒41亿元,最新持股量增至7.48%。

三、飞机租赁

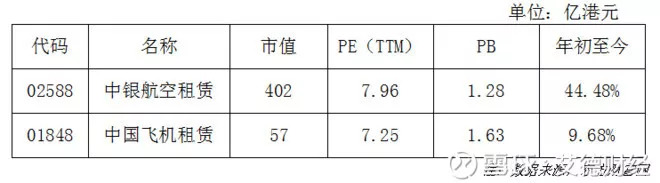

港股市场中从事航空租赁的企业主要有2家,中银航空租赁和中国飞机租赁,和其他相比,其股价走势明显偏强,尤其中银航空租赁,年初至今涨幅超过44%。中国飞机租赁的市场相对较小,可操作性底,因此,我们这里重点介绍中银航空租赁。

3.1 中银航空租赁:

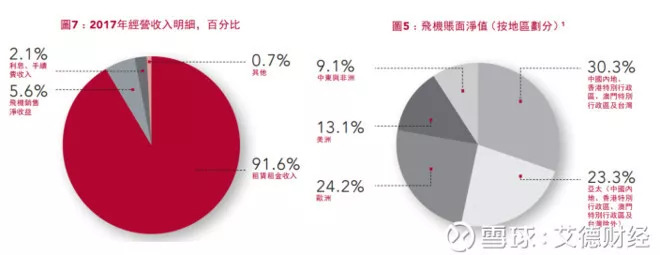

中银航空租赁的前身是新加坡飞机租赁有限责任公司,该公司是当时亚洲最大的飞机租赁公司。2006年12月,中国银行以9.65亿美元收购其100%股权,该公司成为中银全资子公司。2016年5月12日,公司正式更名为中银航空租赁有限公司。2016年6月,在港交所上市。公司的主要客户为航空公司和飞机投资者,主营业务包括经营性租赁、购机回租和第三方资产管理服务。

收入占比最大的为租赁及租金收入,占比约91.6%;地区方面,大中华地区占比30.3%,亚太地区占比23.3%,欧洲占比24.2%,为其核心的三个市场。

3.2 财务数据:

中银航空租赁近5年的财务数据看,营收和净利润均维持高速增长。2018年上半年,经营收入及其他收入总额达8.25亿美元,同比增加23%;税后净利润2.97亿美元,同比增长24%;每股收益0.43美元,拟派中期股息每股0.1284美元,比2017年上半年派发的中期股息增长了24%。收益增长主要来自租赁租金收入的增加,而租赁租金收入的增加源于飞机资产的增长。

注:数据来源,东方财富网

3.3 投资逻辑:

1.强大的流动性。截至去年年底,现金和定期存款总额为3.05亿美元,未提取已承诺信贷额度为37亿美元。组合利用率为99.8%,航空公司客户的现金回收率为99.9%。

2.机对规模继续扩张。截止去年年底,机队规模318架,截止6月30日,自有及代管的飞机共计324架。

3.背靠大树,债务成本较低。受益于较高的信用评级,公司2017 年平均债务成本为2.8%,为可比同业中最低水平。

4.经营稳健,过去五年净租金收益率保持稳定。

5.经验丰富的管理团队。公司高管团队平均拥有28 年航空、租赁和银行业从业经验。

四、技术支持

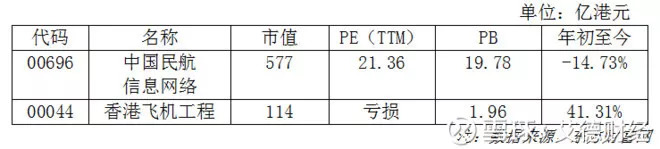

港股市场上,为航空服务行业提供技术支持的公司主要有2家,分别是中国民航信息网络和香港飞机工程。

1. 中国民航信息网络

中国民航信息网络(00696.HK),由中国民航计算机信息中心联合当时所有国内航空公司于2000年10月发起成立,2001年2月在港上市。中国航信的特点是「出身高贵」,集团控股公司作为典型的央企,隶属于国务院国有资产监督管理委员会,此外,公司的主要股东还包括三大航空公司:国航、东航和南航,可谓后盾坚实。

2. 香港飞机工程

香港飞机工程有限公司是一家主要从事飞机大修、改装及维修业务的香港投资控股公司。该公司提供机身保养、机舱改装、结构改装、客舱改装服务以及航线服务。航线服务包括过境检查及认证、缺点清除、客舱管理、坡道服务及在地航机支援服务。该公司还提供飞机客舱整装方案和部件维修及大修服务等。其通过两大分部运营:港机工程有限公司以及香港航空发动机维修服务有限公司。

相比较而言,中国民航信息网络未来的成长性更强一下。因此,我们这里介绍一下中国民航信息网络。

4.1 中国民航信息网络

中国民航网络,从近9年的经营数据看,营收和净利润基本维持稳定增长,2017年净利润稍有回落,不过,在2018年上半年,中国民航信息网络营收同比增长12.7%至35.22亿元人民币;股东应占溢利同比增长13.3%至13.47亿元;每股收益0.46元。

4.2 投资逻辑:垄断性

中国航信原是民航局旗下的一个部门,为所有航空公司提供IT服务,政企改革后独立了出来,隶属国资委监管的唯一从事民航信息技术服务的垄断性中央企业。

1. 公司控制着机票分销系统和航班离港系统,国内每张机票的预订与销售都必须经过分销系统,而登机手续办理、座位选择等则必须通过离港系统。

2. 公司是携程、去哪儿、艺龙等在线旅游供应商航班机票信息的数据源头。如果中国航信卡脖子,这些在线旅游公司想去哪儿也去不了!

3. 公司的旅游分销网络由7000余家旅行社及旅游分销代理人拥有的 6万余台销售终端组成,并通过 SITA网络与国际所有 GDS和 113家国外商营航空公司直联,覆盖国内外 400多个城市。

4. 中国航空结算有限公司是中国航信的全资子公司,是中国民航业唯一的数据提供商,对航空公司之间的票款进行处理,在国内具有高度的垄断地位。

五、结论

尽管整个航空服务板块在2018年上半年跌幅远超指数,但航空服务板块里面的四个分支并没有全军覆没。航空公司短期或将出现反弹,不过整体的下跌趋势难改。建议关注中国国航、北京首都机场、中银航空租赁和中国民航信息网络,尤其是后两个标的,整体上仍处于强势格局。

精彩评论