Hello,虎友们晚上好,今天的访谈是美团$(03690)$ 专题第二篇!

这次有更多针对美团公司本身的看法,打新了的朋友走过路过不要错过哦~

给不了解美团IPO情况的小伙伴的链接:

那么3、2、1,开始——

香港IPO打新不怕公司大,就怕公司小

@MidasMike

职业:股权市场投资

投资经验:在一级市场大概做了5年时间,参与了十几个项目的并购和投资,今年开始比较系统地接触二级市场证券投资。

T:您好,请问您打新美团吗?

有认购一些。

T:仓位大吗?

不大,这两年主要想熟悉下二级市场打法,美团这次的打新认购大概是18万,不过我想能中的也就2、3万吧。

T:您这次打新是投机还是投资美团本身?

老实说,IPO本身是个投机行为,我更多还是出于一个短线操作的动机。

今年的几个头部独角兽IPO大都是有一波上市行情,包括小米$(01810)$、拼多多$(PDD)$、虎牙$(HUYA)$等等,这个打新上我考虑基本面的情况不太重,可能过几个月会仔细考虑基本面。

T:那就是短破发会止损,然后赚一点就走咯?

嗯,我想这个打新的投资周期应该是天计算的,短线博弈吧。

今年独角兽上市的根本原因还是一级市场也缺钱或者无法进一步推动公司估值上升了,所以上市以后短线面对的博弈还是很复杂的。

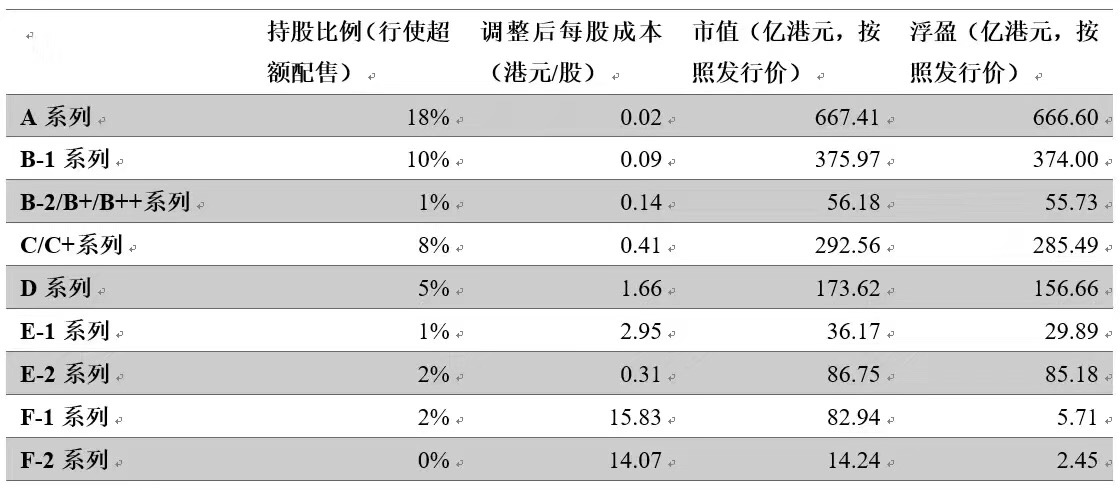

比如小米上市IPO价格17块,但首轮投资的晨兴资本成本是2分钱,所以无论基本面如何,都是有向下的压力的。

T:…这么低的?2分钱?

准确的说,2014年前投资小米$(01810)$的所有机构成本价都不足1元。

按照A系列到F-2系列的融资数据,2011年至2014年参与小米融资的PE/VC投资机构加权平均投资成本是1.03港元/股,按照17元/股的IPO发行价,账面浮盈合计1660亿港元。

当然2011年到14年那阵小米能不能打赢锤子和美图都说不准呢,早期机构也是承担了很大的风险的,早期VC投资的魅力就在这里,超高风险超高回报。

都是追求deal of life,晨兴资本遇到小米上市也就功成名就了,1500万美元变660亿港元,前阵还退出了63亿,负责的投资经理刘芹可能单词业绩分红就上亿。

T:开张吃一辈子啊…那美团呢?

美团还没算过,当然早期投资人的入股成本都是非常低的,这个是容易高开低走的原因。

但是最终大家会回到基本面上看事情,比如腾讯$(00700)$的股东Nasper,投资腾讯的成本可能只有现在价格的千分之一,不过十多年了他们也很少出货。

但是这些公司高开一波是完全有可能的,就像小米我最开始也就完全看基本面,没有考虑博弈的问题,但是很快港交所和富时指数就纳入了小米,之后有一轮猛涨。

毕竟成为了指数股意味着被动投资的国际资金流入,再加上粉丝股东,有了需求价格会有一波上冲的机会。

美团上市应该也会纳入恒生指数,原理和小米差不多,毕竟上千亿的新经济公司,规模在那里。

港交所的改革核心就是纳入同股不同权的大型科技公司,小米是第一家,美团是第二家,这个就是标杆。

港交所的推介会之前我也参加过几次,感觉他们对于做大新经济公司上市这个饼还是很有决心的,给的扶持力度也很大,至少比某会开明很多。

我倒觉得考虑到映客$(03700)$的前车之鉴,香港IPO打新不怕公司大,就怕公司小😂

最怕是没有大机构盘,这点美团的机构背书确实不缺。

T:但是您刚刚不是说机构投资成本低,会给股价造成向下的压力么?

这里说的是IPO的基石投资人,有出货压力的是VC阶段的早期投资人。

奥本海默基金这样比较保守的美国大基金敢进来,说明美团还是有货的。

像映客的IPO基石投资人是分众传媒$(002027)$和Bilibili$(BILI)$......说实话就和没有差不多,因为他们对于香港市场没有影响力。

美团的基石投资人还是很强的。

T:那这么说的话,破发您会加仓吗?还有如果大涨的话,止盈价是多少?

破发应该会先平仓出去看看。

之前没打中的拼多多,我最开始考虑的就是开盘5-10分钟出去😂

美团估计也是一个向上的tip就出去了,也可能呆一周以内的时间,但是盈亏都不会考虑超过一周。

T:那么对美团公司本身您怎么看?

基本面还是很不错的,十万亿级的生活服务市场,寡头竞争局面,小的竞争对手都打趴下了,之后逐渐使变现过程。

生活服务市场、电商这些的好处就是天花板高,10万亿、30万亿的市场,巨大的交易量。

对比一下,电影行业五六百亿,游戏行业两千亿,生活服务的空间大很多。

在这样一个市场中能够做到No.1,本身就是一个门槛。

三个业务,外卖、酒店旅行、新业务里面,外卖和酒店旅行基本形成了一个良性的闭环,一个提供流量一个提供变现。

当然新业务的摩拜确实比较坑,也是未来一两年股价的一个雷。

T:良性的闭环?外卖转向酒店旅游?通过点评导流?

其实有点像小米之家的高明之处,卖手机电脑也卖笔和牙刷,笔和牙刷卖不了多少钱,但是做得好看就不断有顾客愿意进来逛逛;最终一部分进店流量就转化为高价值的手机和电脑买主了。

主要还是形成用户的深度绑定,也就是一站式解决生活中吃、住、玩需求的平台,最终形成交叉销售。

比如我在国外其实用的国内平台级APP主要两个:一个是微信、一个就是大众点评;百度、天猫、京东都用不上。

在国外甚至景点门票我都习惯用大众点评买,都不会用当地的TripAdvisor之类的,就是因为美团的整合程度真的很高,最后用户会渐渐忘掉垂直平台。

T:对于“美团估值高”这个说法怎么看呢?

首先我还是从博弈的角度来看IPO这个事情。

这是个家喻户晓的名字,所以有散户需求,很可能会进入恒生指数所以会有被动资金进来,所以我也是赌短线有个机会。

至于估值,小米的入场估值也非常高,所以现在价格掉下去了,不过这暂时还不是这次打新我主要考虑的事情,也是操作二级市场给我上的一课:

短线不完全看基本面,供需、情绪、事件都可能短期驱动股价。

我觉得几次观察IPO打新给我的一课就是,更多把这件事情作为一个事件驱动的投资去做,要考虑国际大基金15亿美元认购的分量和上市后的事件预期(包括纳入指数)带来的短线动能,但是结合现在的大环境还是不要恋战,止盈或止损都要坚决。

当然愿赌服输,这个赢和亏都有可能。

T:好的,谢谢您!

相对于2018年业绩在此估值基础上有20%~40%的上升空间

@puuuuuma

职业:海外市场研究

投资经验:3年

T:您好,请问打新美团吗?

会打新。

T:是出于短线投机的目的,还是看好公司呢?

出于短线投资的目的。

T:投资?您看好美团哪些地方呢?

从以下几点看好美团:

- ①餐饮外卖今年前四个月增速超过100%,美团外卖GMV千亿级别仍保持高增速;

- ②活跃用户数、每位用户交易笔数等同比增长,用户活跃度增加;

- ③547亿美元是相对于2017年的业绩,相对于2018年业绩在此估值基础上有20%~40%的上升空间。

T:业务上有担忧的地方吗?

担忧之处:

- ①餐饮外卖毛利率低,属于人力密集型产业,这块业务在美团的营收中占比增大,拉低美团整体毛利,并且预计未来毛利还会持续下降;

- ②今年仅前四个月就亏损25亿,亏损幅度扩大,并且短期内难以扭亏;

- ③到店、酒店和旅游业务GMV几乎停止增长,仅依靠变现率增长。

- ④竞争格局并不明朗,相关公司陷入囚徒困境,竞争成本高企。

并且外卖业务不具有规模效应,即使形成垄断,议价空间有限,微利经营局面难以改变。

T:如果破发的话,会加仓或者止损吗?

既不会加仓也不会止损,会继续观望。

T:如果大涨呢?有止盈价吗?

90~95港元。

美团布局比较全,但布局和业务类型属于生态类,不可控和预估的因素太多

@进入击球区

职业:职业投资

投资经验:7年

T:您好,请问您会打新美团吗?

从招股说明书的跟进来看,我应该不会。

T:为什么?

这其实主要有以下几个原因:

1.当前港股整体市场不好,算是踏入熊市,在这种情况下打新,首日卖出获利的概率偏低,一般市场中性或者牛市的气氛下,打新获利的概率越高一些;

2.美团还没有盈利,虽然平时接触美团算是比较多的,点外卖买奶茶等用的基本都是美团,但对尚未取得盈利的业务模式都不算很喜欢。

但还是要说一下:美团的各方面布局算是比较全的,这个可以从招股说明书上看出。

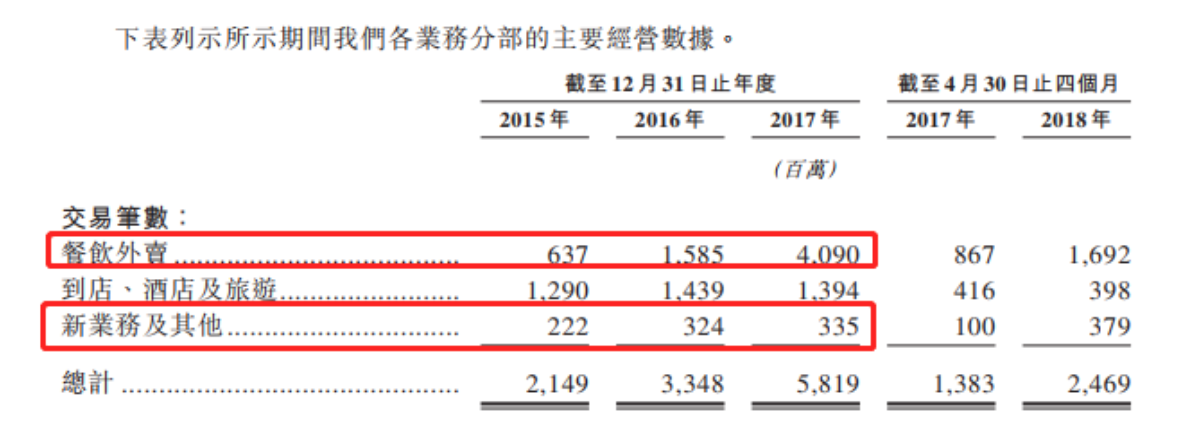

如报表所示,餐饮外卖处于不断增长的状态,到店、酒店及旅游属于稳步增长,但增长放缓且有所下滑的状态。

于往绩记录期内,我们所有分部均录得显着增长,且经营效率同样得到改善。

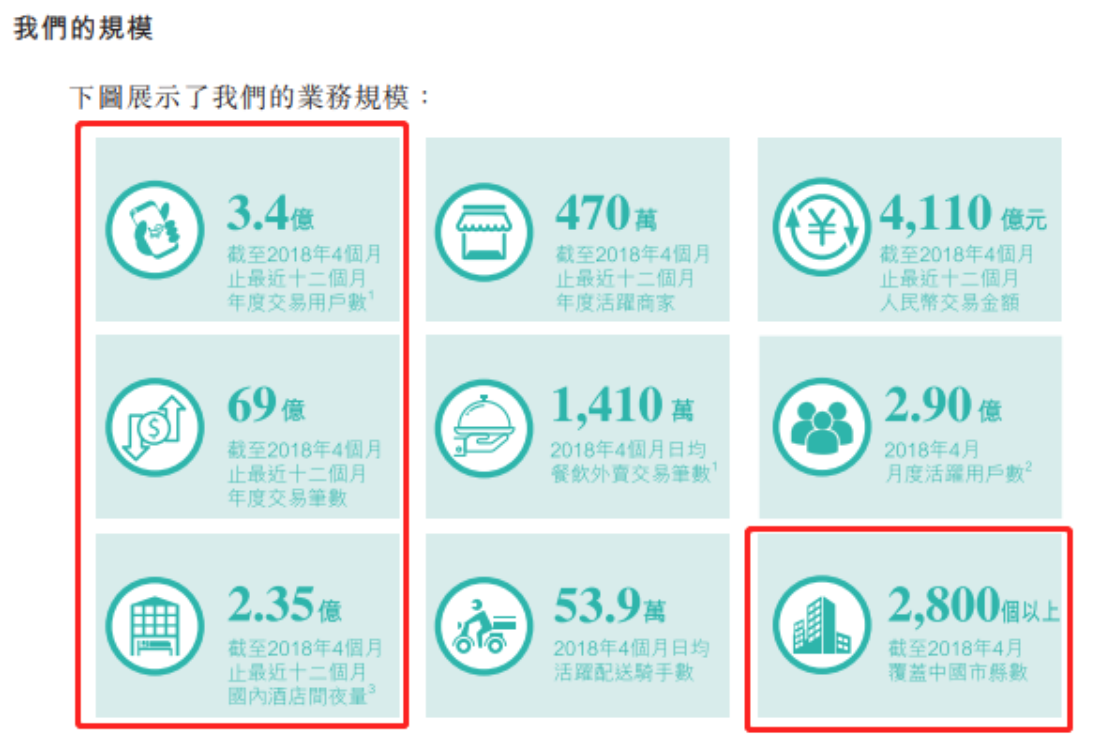

例如, 我们的餐饮外卖业务,按2017年交易笔数计算,已建立并运营着全球规模最大的同城实时配送网络。

我们的餐饮外卖交易笔数由2016年的15.85亿笔增至2017年的40.90亿笔,并由截至2017年4月30日止四个月的8.67亿笔增至2018年同期的16.92亿笔。

2017年交易金额较2016年增加191%,且截至2018年4月30日止四个月较2017年同期增加112%。

同时,变现率由2016年的9.0%稳步上升至2017年的12.3%,并进一步上升至截至2018年4月30日止四个月的12.9%。

我们餐饮外卖的经营效率亦随时间而提升。

随着我们的餐饮外卖业务规模进一步扩大,平均而言,我们网络中每名骑手的配送路程可以缩短,而完成订单的时间亦相应减少。

3.我的投研风格更偏好主营业务明朗,业绩有下有保底上有预期的类型,美团的布局和业务类型属于生态类的,不可控和预估的因素太多,已经超出了我能够把握的范畴。

美团的实质是客户驱动型的创新

@俊世太保

职业:新媒体从业人员,编辑记者

投资经验:3年

T:您好,请问您会打新美团吗?

不会。

T:为什么?

打新虽然很多时候能带来不错的收益,但也有一半机会亏的血本无归,这本身就是一种不确定性的赌博。

即使我非常看好一家公司,大部分情况也不会去打新,我在股市投资有一个最基本的原则,那就是尽量远离不确定性和黑天鹅。

如果我真的非常看好一家企业,我会等它上市后,走势相对比较明朗的时候,再择机逢低买入。

T:那这么说的话,如果美团破发,您会入场吗?

这个需要视情况而言,美团在我心中有一个估值,如果破发后低于这个估值,我会考虑。

但现阶段应该不会,毕竟我现在有一个策略,那就是远离一切中概股。

中美贸易战的不确定性让阿里巴巴和腾讯这样的巨头都惨败而归,我不认为现阶段上市的美团能给投资者带来不错的收益。

T:对美团公司本身您怎么看呢?

美团其实有三个核心优势:超级平台构建护城河、规模经济促成效率扩张、客户驱动创新深入骨髓。

第一个优势,通过构建超级平台,美团可以将从餐饮到外卖,再到酒店、打车、新零售,这些看似各自垂直、分散的业务,运转起来之后却环环相扣、层层推进。

第二个优势,美团一直奉行“低毛利”竞争的策略,无论是美团外卖,还是美团酒店,美团的策略始终是坚持在在高效率、大规模的基础上维持低毛利,提供高价值服务,挤压对手生存空间,最终以此建立竞争壁垒。

第三个优势,美团的本质,实则是客户驱动型的创新,也是海量客户的驱动。

王兴曾经预言,互联网的下一个机会在toB领域。

从服务消费者,到介入企业的运作管理,然后再通过B端的服务,美团最终带动传统行业的产业升级。

T:那美团的风险在哪呢?

阿里$(BABA)$口碑是美团最为直接的竞争对手,今年阿里也加大了对本地生活服务的投资,说白了就是烧钱,这肯定会影响美团的利润率以及增长。

美团的四处出击也是个问题,毕竟树立了太多对手,这会让企业战线过长。

另外,还有一点那就是全球化。

王兴曾说互联网下半场在于“上天、入地、全球化”,前两者现在美团做的不错,但全球化这块美团并没有太多出色的成绩,我一直认为美团应该把猫途鹰给并购了。

T:好的,谢谢您!

虽然看好平台属性,但是我不看好美团

@Alwaleed

职业:土木工程师,工科背景

投资经验:10年

T:您好,请问打新美团吗?

我表示并不会参与打新。

T:为什么?

美股和港股通常新股都是高估上市,这么多年在美股印象中只有唯品会是流血上市,其他的都是高估上市,存在很大变数。

新股上市前半年充满炒作,因为有禁售期,并且股票走势是白纸一张,筹码很容易被操控。

我个人更倾向于破发后根据股票质地,公司估值来参与,比如之前的新股搜狗触底后有不错的走势。

如果公司还可以的话,上市后迅速腰斩,很可能有一波短线机会!

观察搜狗的上市一来走势就能发现这一规律,当然也有情况是中线机会,比如迅雷破发连续几年下跌,触底后有几倍的涨幅。

T:对美团公司本身怎么看?

虽然看好平台属性,但是我不看好美团。

它多点出击,和滴滴,淘票票,饿了么甚至携程都有竞争关系,这是值得担心的。

T:好的,谢谢您!

消费者钱少了,会干什么呢?会多窝在家里。

@道法自然

职业:咨询服务

投资经验:从事投资17年时间,主要投资二级股票市场

T:您好,请问打新美团吗?

暂时不会。

T:为什么?

考虑两点:

第一,目前市场情绪比较差。

第二,美团新股定价比较贵。

T:那怎么看美团公司本身呢?

美团核心业务包括了:

- 1 外卖。竞争对手为阿里旗下的饿了么,这一块美团应该有很强大的竞争优势,50%市场份额。

- 2 酒店预订。主要对手是携程,有很大市场,对手很强大,可能酒店预订有20%市场份额。

- 3 网约车。主要对手是滴滴,有很大市场,对手很强大。

- 4 共享单车并购入美团之后,主要还有ofo等。共享单车的需求到底是不是真的需求看不清楚。

- 5 围绕餐饮上提供的平台和金融服务,这一块属于2b的业务,是不是赚钱目前不清楚。

美团总共大概总交易额3500亿左右,其中:

- 1 外卖1000亿(整体外卖市场可能在2000亿左右),收入210亿左右(17年的数据)

- 2 酒店旅游2000亿,收入108亿左右(17年的数据)。

- 3 其他

主要说一下外卖:

外卖这一块主要利润来源自收入中的佣金。这一块美团应该想办法提高利润,赚钱。

风险在于经济下行的时候,消费者会不会减少外卖呢?

全中国的餐饮这一块大概总的消费是4万亿,外卖市场大概占整个餐饮市场的5%,也就是2000多亿左右。

美团市场占有率可能接近50%, 可能有1000多亿的餐饮服务是通过外团外卖来做的。

美团外卖18年6月活跃用户大概4100万人。一个月假设2单,假设月消费60元,就是24个亿左右。

按照美团披露的数据,外面大概收入是210亿,也就是说,如果按照4000万活跃用户来估算,大概约消费可能在40-50元左右。

那么从美团的业务来看,美团可能的风险在于:

- 1 单车业务持续亏损

- 2 外卖用户减少

外卖的核心用户其实就是这4000-5000万,整个中国市场也就是这么多,不会继续飞速增长,尤其在经济目前下行的情况下。

目前如果定价3500亿港币,也就是大概3000亿人民币左右的时候,平均每个活跃用户的定价大概在6000人民币,也就是大概价值890美元每个用户价值。个人看法是绝对高估。

在目前市况下,破发几乎是可以肯定的。

但是不排除由于在外流通股份比较少,被炒作的可能性。

T:没有优势吗?

美团的优势在于:

- 1 王兴是一个比较勇猛有想法的ceo.

- 2 美团掌握的生态链,商家数据和消费者数据,恰恰是城市中产最核心的数据,包括了地址,喜好,餐饮习惯等。这是美团最有价值的地方。

但是美团的风险在于:

- 1 整体股市的崩溃近在眼前。

- 2 经济下行之后,对旅游,餐饮,外卖的影响还没有巨大的显示出来,或者我们将在2019年看到。

而之前的房地产中介离职,资本市场遇冷,软件开发人员被解聘,游戏行业被限制,光伏削减补贴,中小企业补缴社保,等等,都决定了2019年很难看到巨大的消费增长。

消费者钱少了,会干什么呢?会多窝在家里。

以上,再次感谢接受采访的虎友,其他虎友也欢迎留言讨论~

另外有兴趣的虎友可以来找虎妞聊天、接受采访,也可以让虎妞把您加入虎友股票讨论群哦,一起来玩吧!

虎妞的微信号是:tigerbrokers

#虎友访谈# #美团IPO#

精彩评论