在「Insight Overseas」这个栏目中,36氪将为你精选并翻译来自国外的优质文章,为你带来海外商业世界的最新洞见和成功方法。

本期将为你带来A16Z合伙人本尼迪克特·埃文斯(Benedict Evans)发表了一篇博客文章,从电池马达、软件、体验和自动驾驶等方面进行了讨论。他认为,仅仅是第一是不够的,拥有一个好的产品也是不够的——必须要试着想想这要如何融入更广泛的系统之中。

译 | 天明 郝鹏程

当诺基亚的员工看到第一部iPhone时,他们看到的是一部不太好的手机,上面有一些他们自己也将会制作的酷功能,但是,这种手机只会占整体销量的一小部分。他们耸耸肩。“没有3G,看着就像是一个相机!”

当许多汽车公司的员工看到特斯拉时,他们看到的也是一辆不太好的汽车,它有一些很酷的功能,他们也将会制造出来,但是,这种汽车只占他们整体销量的一小部分。“看看装配和抛光,面板缝隙,还是在帐篷里生产出来的!”

诺基亚的员工大错特错了。汽车领域的人错了吗?我们听说特斯拉是“是新(汽车领域的)iPhone”——这意味着什么?

这在一定程度上是一个关于特斯拉的问题,但作为思考“软件吞噬世界”以及科技进入新行业时会发生什么的一种方式,就更有意思了。我们如何看待某些事情是否具有颠覆性?如果是的话,到底是谁被颠覆了?这是否意味着一家公司将在新世界中获胜?哪一家会获胜?

“颠覆”的概念,是一个新概念改变了一个行业的竞争基础。一开始,新事物本身或带来新事物的公司(或两者都有)往往不擅长“现任者”看重的东西,并被嘲笑,但它们会学到这些东西。相反,“现任者”要么认为这个新东西毫无意义,要么认为它们很容易就能加入(或者两者都加入),但它们错了。苹果带来了软件和手机,而诺基亚只有很棒的手机,但是学不会软件。

然而,并非每一项新技术或想法都具有颠覆性。有些事情没有充分改变竞争的基础,对于有些事情,“现任者”能够学习和吸收新概念(这些不是完全一样的事情)。克莱·克里斯坦森(Clay Christensen)称这是“持续性创新”,而不是“颠覆性”创新。

从广义上讲,任何新技术都可能会对价值链的某个部分造成破坏。iPhone颠覆了手机业务,但并没有颠覆蜂窝网络运营商,尽管许多人相信它会。尽管这一切都发生了变化,但这些公司仍然拥有与2006年相同的商业模式和客户。网上订票并没有对航空公司造成太大的干扰,但是对旅行社来说却是非常大的干扰。对于航空公司来说,网上订票是持续性创新,但对旅行社来说,却是颠覆性的创新。

与此同时,最先给市场带来颠覆性产品的公司,可能不是最终从中受益的公司,事实上,从颠覆中获益的公司实际上可能在做一些不同的事情——它们可能在价值链的不同部分。苹果开创了个人电脑市场,但失去了个人电脑市场,大赢家甚至不是其他个人电脑公司。相反,大部分利润都流向了微软和英特尔,这两家公司都在不同的层级运营。个人电脑本身成为竞争激烈的低利润商品,但是个人电脑CPU和操作系统(以及生产力软件)却具有非常强的赢家通吃效应。无论你多么具有颠覆性,成为第一与拥有可持续的竞争优势是不一样的,优势可能在别的地方。

当我们看到特斯拉的时候,我们需要考虑四件事:

-

首先,它必须学习“旧”的东西——它必须学习如何以现有汽车工业认为理所当然的效率和质量制造汽车,最好不要在帐篷里,最好不要在路上耗尽现金。但是,解决“生产地狱”只是进入汽车领域的一个条件——这不是胜利。如果它只能做到这一点,那只是另一家汽车公司,这不是能让任何人都感到兴奋的。重要的是汽车是什么。

-

其次,特斯拉还必须做一些“现任”汽车制造商难以学习的事情。这与做原始设备制造商的供应商难以学习的事情不太一样。

-

第三,这些颠覆性的东西需要从根本上来说很重要——它们需要足以改变竞争的基础,改变汽车和汽车公司的现状,所以如果它们不能被复制,就很重要了。

-

第四,除了所有这些,还需要有一些根本性的竞争优势,不仅仅是对现有汽车行业的竞争优势,也是对其他新进入者的竞争优势。苹果做了诺基亚做不到的事情,它也做了谷歌做不到的事情。

现在,让我们来谈谈汽车领域发生的事情。

电池和马达

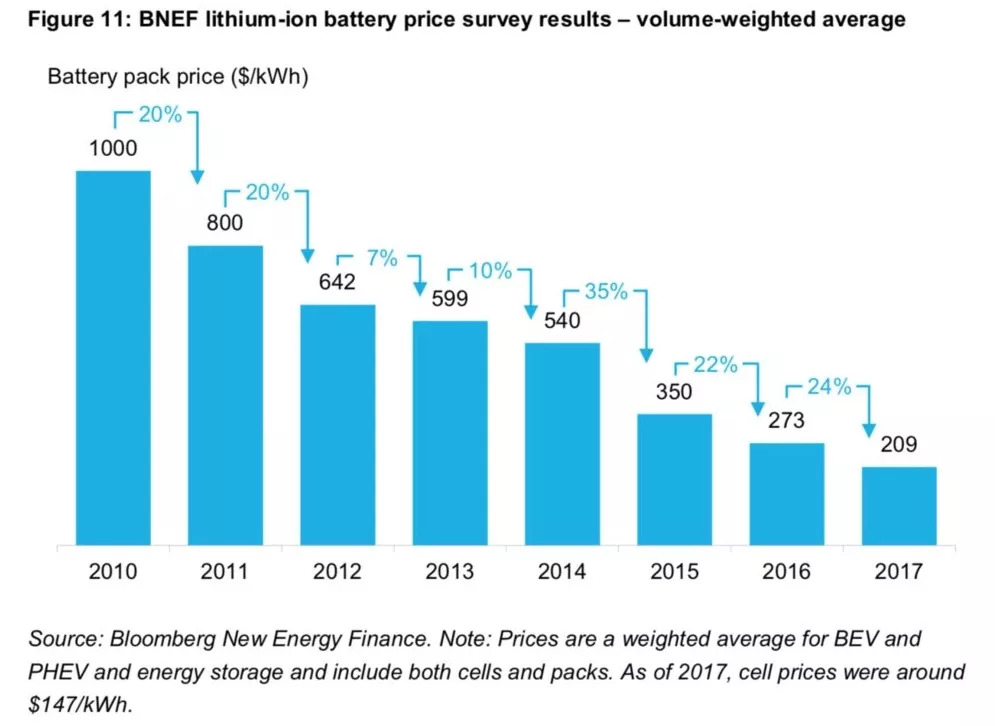

特斯拉促使人们认识到,使用锂电池可以让我们制造出和使用内燃机汽车一样好的电动汽车,如果我们能让电池容量足够大,这些汽车最终会和内燃机汽车一样便宜。如下图所示,在这种规模下,电池需要达到大约100块,才能与汽油相比具有成本竞争力——我们快到了。$(TSLA)$

许多汽车业内部人士会说,特斯拉在这方面的工程和实现方面具有领先数年的优势。然而,锂电池和电动机并不是一项具有大量基础知识产权的新技术。也没有任何网络效应或“赢家通吃”效应。从决定性的角度来看,在中期范围内(也就是说,当电池价格足够便宜的时候),电池本身、电机和控制系统都将成为主要的商品。这并不意味着他们将不再拥有大量的科学和工程技术,而是像智能手机或个人电脑(或者汽车)的部件一样,整个全球电子行业都将竞相制造最好的部件,并将它们卖给任何想要购买的人。

在这样的环境中,在内部创建优秀的组件并不一定会给你任何特别的优势。索尼的图像传感器部门在智能手机业务中做得非常好,但索尼的智能手机部门却一点也不出色。相反,苹果公司严格管理着近200家供应商(包括索尼),并且只设计了少量差别很大的部件(例如Face ID传感器)。因此,业内人士对谁生产最好的功率放大器或GPU有自己的看法,但除了原始设备制造商做出的选择之外,消费者基本上看不到这一点。

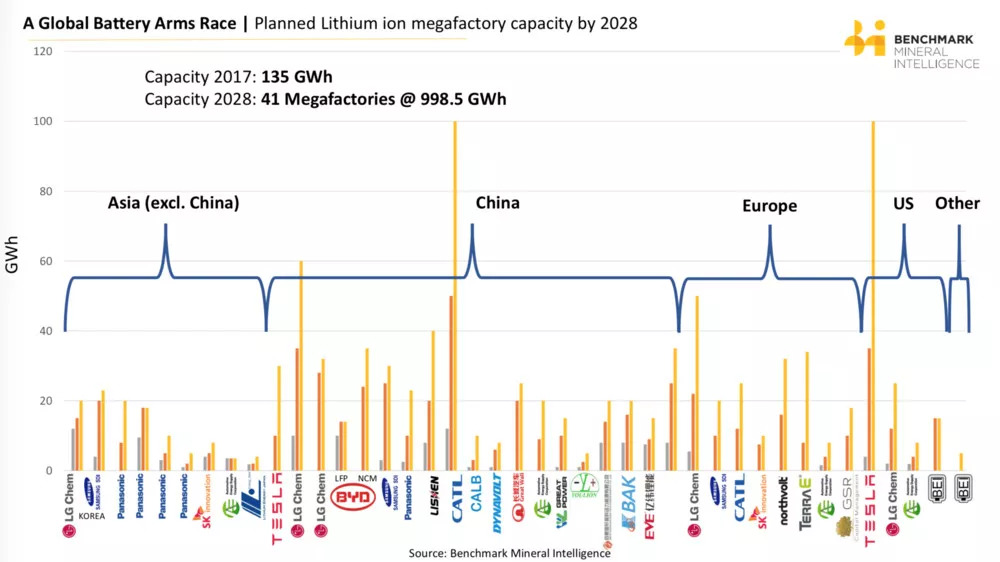

因此,特斯拉将拥有自己的电池工厂(与松下合作),并成为最大的供应商之一,但在10年内,这将占全球电动汽车电池产量的15 %(据估计)。一方面,这对一个新进入者来说是令人印象深刻的,但另一方面,这也说明了电池可能只会带来有限的竞争优势。每个进入者都会有电池。

在这张图表中,灰色是2017年,橙色是2023年,黄色是2028年。

在这里比较电池,尤其是与智能手机中的电容式多点触控屏幕比较可能很有用。苹果是第一个推广这些屏幕的公司,并且可以说,这些屏幕仍然是最好的实现方式,这些屏幕从根本上改变了你制造手机的方式,但是整个行业都采用了它们。有更好和更差的版本,但是现在每个人都可以购买这些屏幕,制造多点触控手机本身并不是一个竞争优势。

很明显,电会颠覆内燃机以及与之相关的一切。不仅仅是用电动机替换内燃机,用电池替换燃料箱,而是拆下整个传动系统,用少5到10倍的移动部件或易损坏部件替换。相当于把脊柱从车上扯下来。这对发动机行业的任何人来说都是极具颠覆性的——它会颠覆机床,以及原始设备制造商的许多零部件供应商。许多供应商的基础将会改变。

这与颠覆原始设备制造商本身是不一样的。如果原始设备制造商可以像其他任何公司一样轻松地购买电动汽车的部件,那么高效规模制造的优势就属于那些已经在高效规模制造方面处于领先地位的公司,因为它们做的基本上是同样的事情。换句话说,这是同一个行业,对于一些不同的供应商来说,电本身看起来更像是持续性创新。

软件、模块化和集成

如果这些组成部分是一种商品,那么整合它们可能不是——至少,不一定。

首先,电传动系统组件本身的集成并不简单,做得更好可以提高效率。今天,这是特斯拉可能拥有工程领先地位的地方之一。目前还不清楚的是,这一领先优势在五年内会有多大,以及它会带来多大的竞争优势。为了便于讨论,如果特斯拉在给定价格的范围内有10%或20%的优势,这对于长途行驶的轿车来说很重要,但是对于一辆每天行驶10英里、每天晚上停在有充电点的车库里的小型货车来说也很重要吗?与人们用来选择汽车的所有其他因素相比,这在10年内会有多大的竞争优势?这是利润优势、竞争优势,还是与其他功能相比只是一个复选框?我们得拭目以待。

然而,这个集成问题实际上远不止是传动系统。有一个古老的汽车行业笑话,你可以在仪表板上看到一家汽车公司的组织结构图,也可以看到方向盘团队讨厌变速杆团队。现代汽车有数十种不同的电气和电子系统,这些系统大多是独立的。ABS与盲点检测无关。所有这些系统都是由原始设备制造商的不同团队从不同供应商处购买的,唯一的集成点是仪表板上的开关。这些组件中的每一个都有汽车行业称之为“软件”的东西(“数百万行代码!”),但这实际上是硅谷所说的固件,或者至多是设备驱动程序(当然,也不同于硅谷,这些系统预计也将持续10年、15万英里)。

这种情况很可能会改变。我们将从拥有简单软件的复杂汽车转向拥有复杂软件的简单汽车。代替许多独立的嵌入式系统各自做一件事,我们将在一个单一的中央控制板上有由软件控制的廉价的哑传感器和致动器,运行某种操作系统,有许多不同的线程(有几个候选)。这部分是由电力驱动的,但对于自动驾驶汽车来说却变得至关重要。

对于制造这些独立系统的供应商来说,这显然是一个挑战,也有很多理由说明,为什么现任汽车公司很难适应这种情况。这也正是非科技公司倾向于认为会很容易的事情(‘我们会雇佣一些开发人员!’),反而弄得一团糟,他们可能必须经历一个学习周期,知道自己做得不好,然后才能从做得更好的人那里购买。也就是说,这看起来比电力本身更像是颠覆性。特斯拉当然已经在这里了,这就是为什么它可以无线修复Model 3的刹车问题——它需要修改的代码不在刹车中。这显然也是特斯拉与Model S相比降低Model3成本的一种方式。

然而,问题再次出现,这在汽车市场和汽车零部件市场中意味着什么?在个人电脑和笔记本电脑有一个有用的平行点。苹果非常具体地说明了它使用什么组件,以及如何优化这些组件来协同工作并适应可用空间,这就生产出了体积小、重量轻、省电的笔记本电脑。相反,戴尔的笔记本电脑或台式个人电脑具有更大的灵活性和部件互换性,这也意味着机箱内部的集成度更低,空间更大。每种方法都有其优点,模块化个人电脑模型在20世纪90年代非常适合产品市场。那么,这在多大程度上转化为购买的理由呢?

特斯拉的“体验”颠覆

回答这个问题的显而易见的地方,是当你打开汽车的时候,这也让我们了解到今天拥有一辆特斯拉的另一个原因。到目前为止,我们一直在谈论电动传动系统本身。这似乎比原始设备制造商本身更有可能颠覆原始设备制造商的供应链。然而,特斯拉的另一个方面是完全不同的,不管是在汽车内部还是在经销商体验中都是如此。 我们如何看待这些问题?

最容易看到特斯拉带来颠覆的地方是在 Model 3的仪表板上。上面讨论了为什么汽车公司在组织上很难把所有东西都放在一个屏幕上的原因。但是更深层次的原因可能只是它们想做多少。Model 3仪表板部分是为了节约成本(安装的小部件更少)。这不是汽车领域员工的想法。正如我去年写的,今天的汽车用户界面不像2006年的功能手机。

在汽车本身之外,特斯拉可以以固定价格直接销售,而不是通过经销商销售。原始设备制造商的经销商通常有合同可以安装新软件(因此不允许OTA更新),这些经销商大部分利润来自维修。大约一半的维修费用用于与内燃机直接相关的事情——没有内燃机意味着没有漏油或风扇皮带断裂。经销商在制定价格和激励措施以及推动特定车型的需求方面也发挥着重要作用。这些都是现任行业难以适应的事情。

然而,同样,我不清楚这些事情有多重要。相反的观点可能是,这与苹果商店或你购买iPhone时手机账户的设备激活类似。这些都不错,也是卖点,三星很难与之匹敌,但是我们认为没有它们,苹果的市场份额会崩溃吗?

这当然是非常主观的(“这个酷东西有多重要?”)。这里有一个思考实验:如果这些因素是特斯拉和宝马或奔驰之间的唯一区别,并且传动系统、加速度等是相同的,它们足够了吗?如果宝马突然开始直接销售并进行无缝OTA固件升级,特斯拉的股价会崩溃吗?可能不会。

以更少的主观性来看,我们不清楚这里是否会产生赢家通吃的效果。汽车本身可能有一个开发者生态系统,但是汽车中应用程序的合适位置很可能是在手机上或云端。当然,现在确定还为时过早。

最后,很明显,到处都会有充电桩。一旦有了真正的推动力,各种各样的公司都会尽可能地建立充电站。这个障碍只是资本——这里没有竞争性的护城河。

自动驾驶

所有这些都让我们走向自动驾驶。电很有吸引力,但可能是一种商品,而特斯拉在电的基础上改进的可能不是商品,但不一定是决定性的。自动驾驶以深刻的方式改变了世界,这是一种全新的技术,看起来一点都不像商品。特斯拉也在这样做。

在之前的大部分讨论中,我谈到了特斯拉作为一家科技公司会或不会颠覆非科技公司。然而,在自动驾驶领域,特斯拉不仅仅与汽车公司竞争,它还与其他软件公司竞争。它不必在软件方面击败底特律——它必须在软件方面击败硅谷所有其他地方。

在这场竞争中,特斯拉的论点是,它可以从汽车上收集到的数据将会给它一个至关重要的优势。今天,任何人对自动驾驶感兴趣的唯一原因是,机器学习在过去5年中的出现可能给了我们一种让它发挥作用的方法。机器学习则是从大量数据中提取模型,然后将这些模型与事物进行匹配。那么你有多少数据?

因此,特斯拉实现自动驾驶的方法是将尽可能多的传感器放入它已经销售的汽车中,并从这些传感器中收集尽可能多的数据。它之所以能做到这一点,是因为它的汽车已经建立在软件平台上(如上所述)——它可以以现有原始设备制造商还无法做到的方式(“仅仅”添加传感器)。然后,随着它获得越来越多的自动驾驶能力,它可以随着软件的更新无线向汽车推广。由于它已经有这么多装有这些传感器的汽车在路上,这将会有一个自我强化的“赢家通吃”效应:它将拥有更多的数据,因此它的自动驾驶将会更好,因此它将会销售更多的汽车,获得更多的自动驾驶里程,从而拥有更多的数据。

如果这样做有所回报,对特斯拉来说,这确实是一个深刻而引人注目的竞争优势,即使没有考虑所有其他可能性,比如把你的特斯拉出租为自动驾驶出租车。

然而,这只是一个论点,其背后有两个基本问题:我们可以用视觉系统实现自动驾驶吗?什么赢家能通吃?

首先,视觉系统。特斯拉自动驾驶计划的一个非常明显的问题是,今天“尽可能多的传感器”意味着特斯拉正在使用放置在汽车周围的摄像机来提供360度的视野,另外还有只面向前方的雷达(以及一些短程超声波)。这意味着它必须依靠视觉系统来获得汽车周围世界的完整360度的3D模型。

不幸的是,计算机视觉还不能做得足够好。这个领域的大多数人都会同意,这在某个时候是可能的,但现在还不可能。此外,这不是一个仅仅增加更多数据和通过暴力获得视觉效果的问题。这就是为什么几乎所有其他人都在使用视觉与多个激光雷达传感器相结合,并且通常也使用多个雷达单元。今天,这给每辆车增加了数万美元的成本。如果你运行的工程测试和开发车队最多只有几十辆或几百辆车,这是可以接受的,但是很明显不可能将这一点添加到每一辆新的特斯拉Model 3中——传感器的成本会超过汽车。(还有一个问题是,你必须在整个汽车上添加笨重、易碎和不切实际的块状物)。这些传感器的成本和尺寸正在快速下降,但是我们离它们足够便宜可以投入生产汽车还有几年的时间。

但是与此同时,即使你有一套传感器套件和“传感器融合”,可以创建一个精确的汽车周围世界的3D模型,自主拼图的其余部分还没有对任何人起作用,也没有任何一个业内人士认为这很接近。它的一部分工作得很好——比如说,高速公路上的巡航控制——但整体上并不好。

因此,特斯拉的第一个赌注是,在其他传感器变得更小更便宜之前,它将只依靠视觉解决问题,到那时它也将解决所有其他自动驾驶的问题。这是强烈的**识。它希望在其他公司以更容易的方式做之前,以更难的方式做这件事。也就是说,Waymo或其他公司完全有可能在1000美元的激光雷达或2000美元的视觉传感器套件下获得自动驾驶的能力,而特斯拉仍然没有使用它们,而是单独使用视觉系统。

第二个赌注是特斯拉将能够获得自动驾驶能力,并获得足够的领先优势,从而受益于强有力的赢者通吃效应——“更多的汽车意味着更多的数据意味着更好的自动驾驶能力意味着更多的汽车”。毕竟,即使特斯拉确实采用了只依靠视觉系统的方法,但这并不一定意味着没有人会这样做。因此,最重要的赌注是,自主能力不会成为一种商品。

这让我们回到数据上。特斯拉显然有一项资产,它可以从已经售出的20多万辆车中收集数据。另一方面,Waymo的汽车行驶了800万英里,在过去一年左右翻了一番。特斯拉已经开得更多了,但是你需要多少?

这真的是一个关于所有机器学习项目的问题:在什么时候,随着你增加更多的数据,回报会减少,以及有多少公司可以获得这一数量的数据?似乎自动驾驶应该有一个上限——如果一辆汽车可以在那不勒斯(Naples)行驶一年而不会被弄糊涂,还有多少可以改进呢?在某个时候,你实际上已经完成了。那么,在你的自动驾驶能力达到市场上最好的之前,你需要多少辆车?有多少公司能够达到这个目标?这是一年开一百辆还是一千辆车,还是一百万辆车?与此同时,机器学习本身正在迅速变化——人们不能排除这样一种可能性:你所需要的数据量可能会急剧减少。

所以: 特斯拉有可能在视觉上获得自动驾驶的能力,它的数据和车队使得其他公司很难赶上,至少也要好几年。但是Waymo也有可能得到这份能力,并决定把它卖给每个公司。当这开始成为主流时,可能有5到10家公司开始运作,自动驾驶看起来更像ABS,而不是x86或Windows。埃隆 · 马斯克(Elon Musk)关于它应该只与视觉系统一起工作的说法可能是正确的,然后其他10家公司也在开始工作了。

所有这些都是可能的,但是,重复一遍,这个答案不是颠覆性的问题,也不是软件领域是否会击败非软件领域的问题——这些人都是软件领域的。

后记

这篇文章一开始是一篇关于特斯拉和Netflix的短篇文章,比较了两家使用软件改变其他行业的公司。但是特斯拉令人着迷的是,有太多不同的事情在发生,也有太多不同种类的创新。我肯定错过了很多事情。思考特斯拉时会反复出现的一个问题是,科技领域对汽车的了解不够,汽车领域对软件的了解也不够。

但是,科技产业的历史上充满了那些拥有颠覆性的产品,或者是第一个看到或建设未来的公司。事实上,汽车工业是一样的——一辆伟大的创新汽车和一家伟大的汽车公司不是一回事。特斯拉车主喜欢他们的汽车。我爱我的Palm V,我的诺基亚Lumia,我的父亲也爱他的萨博9000。但仅仅是第一是不够的,拥有一个好的产品也是不够的——你必须试着想想这要如何融入更广泛的系统之中。

精彩评论