其实云服务整个市场从空间和时间的维度看都仍然是支持谷歌$(GOOGL)$去争取足够大的市占率的,所以才显得目前我们看谷歌的云服务的发展可能性是有意义的。

谷歌的云服务绝对是全球“云”服务的先驱之一,只是说一直以来谷歌云都是以私有云的状态出现,服务对象只有谷歌一个。

在成为云服务的核心供应商的路上,初期必须解决的就是客户的问题,因为“云”本身就是具有极强规模化效应的产业。

在奶哥看来,初期的客户积累大多数应该都是来自于Google App的相关开发者,这个和腾讯云最后服务游戏开发/运营商的预测是一样的,因为这些领域就是其现成的竞争力所在。

跟谷歌类似情况的公司还有Oracle,他们现在也在试图把他们的客户转到云端,并提供更完善的云服务。

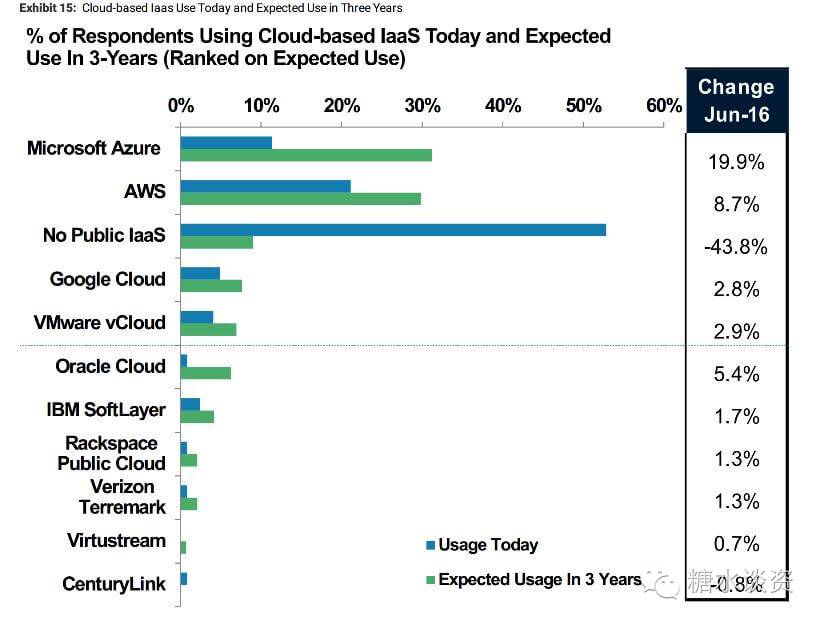

谷歌的云服务市场份额:

云服务行业各个player的占比变化其实是非常小的,就算某某某云平台获得了大客户,数据的迁移都是相对缓慢的过程。

不同的平台之前的切换还可能出现另外一个问题就是云平台系统制式不一样,当然这个就是客户考虑的问题了。

今年二季度的市场份额是这样的:

云服务平台的成熟程度可以参考Gartner给出的Magic Quadrant(下图),非常明显,谷歌是所有的追逐者里距离AWS和微软最近的(横轴是产品的完整程度,竖轴是执行能力,或者理解成吸引客户的能力)。

谷歌的数据中心:

数据中心的数量和负荷量是整个云服务最基础的东西,只有在有了机房/数据中心的大前提下才可以吸引更多以及更大的客户群体,而且也只有这样才能基于IaaS层服务展开SaaS和PaaS。

谷歌今年3月的时候曾经公开说过其将会新建12个全球性或者是区域性的数据中心。

谷歌全球现在一共有15个数据中心,但是只有8个是给谷歌云提供服务的。

和竞争对手相比,谷歌的8个数据中心实在是少 -- 微软全球有100个数据中心服务Azure、IBM有45个、亚马逊有35个可用区(availability zones)。

这个差距肯定是会缩小的,但是必须要快,因为数据中心是有粘性的东西。

一旦大企业选定合作平台后还会把一部分市场给到第二个供应商以防万一,这个逻辑和汽车制造商的供应商有分第一和第二供应商一样的。

谷歌该如何获取(抢)客户?

谷歌在人工智能上的优势是其他公司无法匹敌的,如果谷歌云可以依靠其在AI上的经验打造一个专门为AI创建的云平台。

谷歌的deepmind上线后,为AI的应用降低了40%的散热成本以及提升了15%的能源效率。我认为谷歌云平台的重要催化剂是AI的规模运用。

IBM、亚马逊和谷歌对机器学习的解决方案各有不同,所以相应的产品适用性也是不一样的。

所以当务之急是谷歌必须要在人工智能上一直保持领先优势,等该市场变大后谷歌的云平台才会有明显的机会,而且人工智能所需的数据量及相应的处理能力需求都比其他领域更大。

总的来说,谷歌在云服务端的市占率提升还是来自于其自身在不同领域的积累。

也很可能会给其带来千亿的市值,但是现在并没有看到AI会大规模在市场上得到运用,这个市场的爆发估计是在2-3年以后,所以需要持续跟踪。

保证谷歌市值的另外一个方面就是谷歌的原有业务需要稳定且保持一定的增长,在这种前提下,云服务才会对谷歌的估值有本质性的刺激作用。

欢迎关注我的微信公众号:糖水谈资

精彩评论