港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

昨日大盘在一顿强攻之后,似乎有点弹尽粮绝,今日萎靡状态重现,指数红绿交替。不过在这一片绿中,我们还是发现了一点红,那就是东北重工业基地的中流砥柱——鞍钢股份($(00347)$.HK、$(000898)$.CN)。盘面上,今日鞍钢股份A股和H股纷纷高开高走,截至收盘,A股上涨超2%,港股则异常勇猛,盘中最高涨幅超5%。

究其原因,昨晚鞍钢股份发布的半年报业绩超出市场预期,为今日股价的上涨加足马力。

半年报业绩:净利润增长超90%

鞍钢是国内大型钢铁生产和销售企业之一,主要从事黑色金属冶炼及钢压延加工,以及相关产品的销售与服务。公司拥有烧结、焦化、炼铁、炼钢、轧钢等完整的钢铁生产流程及配套设施,主要产品涵盖了热轧板、冷轧板、镀锌板、彩涂板、中厚板、大型材、重轨、线材、无缝钢管、冷轧硅钢等,广泛应用于机械、冶金、石油、化工、煤炭、电力、铁路、船舶、汽车、建筑、家电、航空等行业。

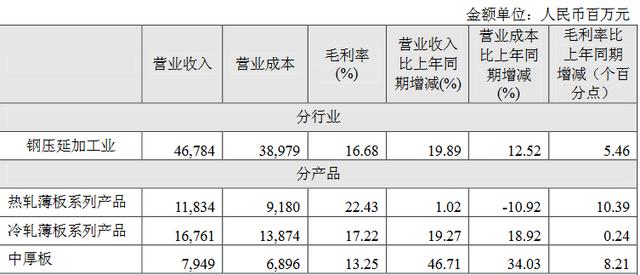

据鞍钢昨日发布的业绩预告显示,截至2018年6月30日至6个月,共实现营业收入468.82亿元(人民币,下同),同比增长20.02%;归属于上市公司股东的净利润34.99亿元,较上年同期大幅增加91.94%;基本每股收益0.484元,比上年同期增加92.06%。

具体来看,上半年鞍钢共生产铁1135万吨、钢1184万吨、钢材1074万吨,同比分别增加6.3%、8.6%和5.1%。受益于供给侧改革动力,期内鞍钢系列产品毛利率提升明显,热轧薄板系列产品、冷轧薄板系列产品、中厚板毛利率分别为22.43%、17.22%、13.25%,较上年同期上升10.39%、0.24%、8.21%,显示其产品获利能力有所加强。

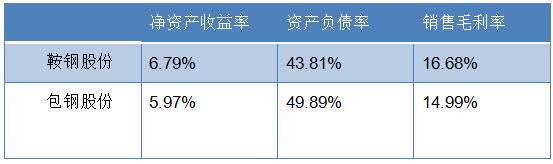

在营收、净利润增加带动下,鞍钢净资产收益率(ROE)达6.79%,较上年同期的3.98%增加近一倍。作为衡量股东回报的重要指标,ROE是净利润与平均股东权益的百分比,该指标越高,反映股东收益越高。但因为股东权益是企业的资产总额减去负债以后的净额,所以负债的增加往往会导致ROE虚高。到底鞍钢是不是虚高呢?我们不妨来看看他的资产负债率。截止6月30日,鞍钢资产负债率43.81%,较2017年6月30日46.71%降低2.9%,证明公司日趋强盛的获利能力并非来源于举债扩张。

横向比较,鞍钢自有资本获得净收益的能力也非常强悍。对比国内乃至全球最大的钢铁巨头宝钢股份,鞍钢虽然在营收和净利润规模上小了一圈,但ROE指标并不逊色。截至2018年6月30日至报告期,鞍钢净资产收益率为6.79%、宝钢为5.97%,鞍钢资产负债率43.81%,宝钢49.89%,显然鞍钢更胜一筹。在主营业务获利能力上,鞍钢上半年销售毛利率16.68%,宝钢14.99%,较上年同期都有长足进步,说明行业景气度较高,但鞍钢产品的竞争力和获利潜力存在优势。

多个指标都优于宝钢,那鞍钢在资本市场的表现如何呢?

资本市场表现:物美价廉,投资价值凸显

截至今日收盘,鞍钢A股PE7.12,宝钢8.81,而A股行业均值为8.13,在盈利能力和股东回报股东更优秀的情况下,明显鞍钢更具有物美价廉的投资价值。如果以行业均值PE8.13,维持上年每股收益0.775元,保守计算鞍钢股价有望在短期内上涨至6.3元。但从当前的业绩涨势来看,鞍钢2018年业绩实现50%以上的增长不成问题,届时每股收益可达1.16元,依然维持行业PE均值8.13,股价有望上浮至9.43元。今日鞍钢A股收盘价为6.26元,距离9.43元还有50%的上涨空间。

港股资本市场,业绩出色的鞍钢更显便宜,目前市盈率仅6.77,维持AH股同步调,港股亦跟随上涨。

展望后市,环保限产及供给端有效收缩都是鞍钢维持强盈利能力的动力。另外,公司于2018年7月审批通过了《关于公司收购鞍山钢铁集团有限公司持有的鞍钢集团朝阳钢铁有限公司100%股权的议案》,待收购完成后,将有效减少同业竞争,夯实上市公司的盈利能力,同时为股价持续上涨蓄力至满。

■ 作者|董虹

■ 编辑|贺秋霞

精彩评论