中际旭创的光模块主力产品100G容量,在全球的市占率超过25%,出货量是全球第一,打败了竞争者AAOI、Finisar、英特尔$(INTC)$、甲骨文$(ORCL)$等国外公司。(注:仅仅在光模块的封测领域~~)$(300308)$

什么是光模块?具体来说叫数通光模块,光模块发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号。数据中心和通讯建设中都离不开它。

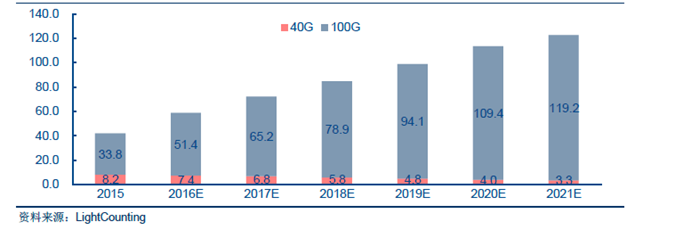

光模块目前分为10G、25G、40G 、100G和400G的,容量越大数据传输速度越快,目前旭创的主力品种是40G和100G,占比在80%以上。

国内光模块总体占比世界产量在20%以上,主要参与者有AAOI、Finisar、甲骨文、英特尔,国内的主要厂家是旭创、新易盛、光讯科技、昂纳科技、海信宽带等。

其中旭创主力品种是40G和100G的,其他国内厂家基本都是10G和25G的,旭创在全球100G的市占率超过25%,出货量是全球第一的,主要的竞争对手就是国外的那几家公司。

二、MYZ的担忧在光模块方面,旭创主要做的是封测,芯片和激光器没有涉及,芯片的采购主要来自于美国的AVAGC、LuxNet和谷歌芯片,这是市场担忧MYZ会提高采购成本的一面。

其实在光芯片方面,国内在40G以下的已经批量供货,光讯收购的公司就有这方面技术,100G的和更高端的也会在近两年突破。

就算国内还没突破,日本也有公司可以供货的,激光器方面也有日本的三菱、住友等公司可以供货。在光通讯芯片中的技术难度不是想象的那么高,远远没有手机芯片、人工智能芯片那么高大上。

旭创没有参与芯片和激光器,但是它在封测方面的技术还是全球领先的,性价比高,要不然也不会在这几年迅速的占领北美那么巨头的市场,客户都是高大上的,谷歌、微软、facebook、亚马逊、华为、中兴都是公司的客户。

公司率先布局400G的高端光模块,领先于其他所有竞争者,首先通过了谷歌的产品认证,这也是公司技术实力的体现。

中报出来后,公司曾经开过一个机构电话会议,王军副总和王晓丽财务总监参与了,在电话会议中公司表现出来的是满满的技术自信。

封测行业主要对比的是良率(合格率),目前100G的技术已经比较成熟了,良率是衡量公司技术的硬指标。

英特尔在泰国的光模块生产基地的良率是很差的,这与当地的人工素质也有关系,在东南亚整个人工市场里其实泰国还算比较好的,其他印尼、菲律宾、缅甸等国更差,工人经常无故旷工,或者干脆领了工资就彻底不见人了。

MYZ的担忧是很正常的,因为光模块就在2000亿的名单当中,要是真正实施10%的税率,对公司业绩必然产生影响。在电话会议中,王军副总也明确表示了,如果开征关税10%,那么公司会和客户共同承担,基本上占比是五五开。

如果真像川普威胁的25%的征税,公司会考虑直接在美国建立工厂,目前公司在美国已经有备选了,如果从开工建设到生产达产不需要一年时间。

从横向对比的话,目前全球高端光模块60%-70%的产能在中国,所以如果对中国加关税,意味着高端光模块整体都会价格提高,包括AAOI、Finisar等都难以幸免。

他们的工厂都在上海和宁波一带,和旭创在苏州的地方性质一样。国内的厂商比外资在国内的优势在于高管熟悉本地的政策法规和人情世故,相对来说成本控制还是要低一些的,另外他们的产能规模都不如旭创,主营业务不全在光模块上。

中报出来后各大券商都出过一些10%关税征收对今年业绩影响的程度,基本上处于10%-15%的净利润影响区间内。

理论上的计算过程是按照上下游的传导,10%的关税公司承担4%,净利率征收前14%,征收后10%计算,9月开始征收影响4个月时间,综合净利润今年会是12.5%左右。

三、高端光模块的市场容量根据light的调研预测,在18年100G和40G在数通领域会达到85亿美元左右,2020年会超过110亿美元。400G的市场规模预计18年是10亿美元左右,到2020年有望达到34亿美元。

对于light的数据其实是有一定疑问的,因为facebook对明年的cwdm4光模块进行招标,总规模达300-400万支,相较于18年100万支的需求,增长2-3倍。

目前来看,北美数据中心市场明年有望增加至少400万支的100G需求,主流的供货商投标价格基本在160-200元之间。这个还没有考虑到国内阿里、腾讯、百度和京东这些巨头已经开始建设大量的数据中心。

因为去年的100G的全球规模在300万-400万只,18年的整体预测在800万左右,按照160元的价格市场规模远远高于80亿美元。

关于价格的一些担忧,怕旭创在竞争过程中被竞争对手打败的事,这个有些杞人忧天了,北美这些大客户都不会只要一家两家供应商,需要分散采购风险。价格上大家基本差别都不大,同样的产品差别个5%是正常的,巨头不会为了这一点差价冒险去集中采购商的,他们也会考虑类似ZX的尴尬境遇。

在今年年初,Ovum给出的数据是数通100G的18年预期是400万只,19年是600万只,到2022年会达到1300万只,这个不包含电信通讯的100G需求。但是从facebook的19年招标情况看,这个预期还是太保守了。

从世界云计算巨头的大型数据中心建设计划来看,数通光模块到2022年之前保持持续的高增长是看得见的,国内的几大巨头在18年才刚刚开始启动建设,后续发展潜力十足。

数通光模块light给出的年复合增长数据是39%,这些数据我们无从求证,只能通过后续一些巨头的招标情况去查看。可以肯定的是,持续增长是没问题的,因为这是云数据行业的技术趋势所在。

另外,别忘了5G所带来的电信通讯光模块的爆发需求。4G时代主要用的是6G、10G和25G的光模块。在5G时代,需求大量的50G、100G甚至400G的,从中信研究中得出的预测数据来看,100G、50G的需求在2021年前后会达到58亿美元。

5G时代的需求是从19年开始的,2020年会彻底爆发。旭创已经和华为、中兴等主设备商进行技术沟通合作5G模块了。

四、公司的定增事项公司4月份定增预案准备募资17亿,来建设400G和铜陵基地,项目达产后会形成年产45万只400G的产能,160万只100G的数通模块和140万只5G无线通讯模块。

目前定增还没落地,但是项目已经开始建设,因为这是公司的发展战略,如果现在不开始,到5G的建设期到来就会错过了,即使定增因为什么原因不能通过,这项目还是会继续建设的。

根据国外机构的预测,中信研究的整理,旭创在5G时代光模块市占率可以达到20%,会是数一数二的存在。因为考虑了5G的进程中,中国在世界上排名前列的,国内企业享受优先也是可以理解的。

五、技术替代:硅光产品的担忧市场在担忧英特尔的硅光技术会替代目前的传统技术。从技术上已经确认了,对于100G来说硅光存在的一些问题性价比,良率来说都不足以替代目前的传统技术。

在证明的400G方面,硅光确实有优势,不过旭创自己也有硅光布局,旭创的硅光布局主要在400G。

目前采取两条路径:1)和外界合作;2)自己研发。目前自己研发顺利,相关产品有望19年推出。

六、中报点评其实说了这么多,还没有具体去说中报。十几家券商都已经对中报给出了点评,基本是大同小异,主要点在于2季度毛利上升了1个点,从不到25%,上升到26%了,这是库存消化和成本控制进一步强化的结果。1%的毛利上升对于营业额能达到60-70亿的旭创来说,还是能增加几千万利润的。

总体上,今年净利润的预测值都在7-8亿之间,这是去除了当时旭创上市的奖励和摊销的,对应目前的估值在30倍左右,对于一家世界领先、市占率排名前列的科技型公司来说,这个估值是合理的。随着行业的快速增长,这个估值会被迅速消化。

在股市投资过程当中,最要的是预期,不是估值,估值再低没有增速也是不受市场待见的。而对于高估值,未来预期好的行业能持续增长的公司,市场都给予包容的估值,尤其是一些行业龙头、技术巨头。数通光模块、5G光模块是未来5年都确定性的增长,这样的行业市场会给足够的包容性。

这票不适合题材炒作,一个是公司本身是有业绩有成长性的技术公司,一个是盘子本身比较大,都是机构扎堆的,200亿的盘子6000多股东,确实筹码很集中。要炒作题材它早都爆裂了,前几天Facebook和谷歌概念它都没反应,所以里面的资金都是机构为主,游资和散户很少。

目前需要考虑的风险当然是MY战的进程,这个在情绪上影响还是很大的,所以对于对于短线投资者来说,这里肯定是要考虑到2000亿关税的落地,如果不征收对公司当然是大利好;如果征收10%,对公司会有一定的影响;如果征收25%,那一定是重大利空了。所以,短期还是等这一事件尘埃落定再决定。

而长线投资者来说,目前公司220多亿的市值,对应的估值在30倍左右,所以目前40多块的位置是值得投资的。

做次新股,我们是认真的!更多次新投资机会,请直接扫描下方二维码,关注我们的次新交易股票池,跟紧我们的脚步。

精彩评论