亿联网络是SIP话机(通俗说就是网络电话)全球龙头,其营收和净利润持续增长、每年至少30%以上,是非常优秀的行业冠军。

7月23日,美国知名权威市场咨询机构Frost&Sullivan对外发布消息称,总部位于中国厦门的上市公司亿联网络已成功超越美国知名通讯厂商宝利通,SIP话机市场占有率为全球第一。

Frost&Sullivan已经连续第二年向亿联网络授予卓越增长领导力奖,以表彰该公司在IP桌面电话市场的出色表现。

在过去三年(2014-2017年)中,亿联网络IP台式机出货量增长迅速,复合年增长率(CAGR)达到24.7%,2017年亿联网络在全球范围内SIP桌面话机总出货量超过290万台,超过其他竞争对手,成为全球市场占有率第一的SIP话机供应商。

亿联网络是2017年底上市的次新股,属于通信板块。上市初期,一直关注通信和5G板块的研究君,就分析过亿联网络的业务,但当时由于其过高的估值、产品的单一化、中国IP电话发展政策受限等因素,就暂时搁置了。

近期,Frost&Sullivan发布的这个全球市占率第一的信息,研究君还是小小的震惊了一下,要知道竞争对手是赫赫有名的Cisco、Polycom等国际强敌。也因此使研究君有了浓厚的兴趣,对亿联网络的基本面重新做一次梳理。

二、专注于IP电话超十载亿联网络自2001年成立,一直专注于IP电话领域,2010年成为中国SIP终端的中国市占率第一,2014年成为全球第二的SIP终端提供商,2017年成为全球市占率第一的SIP终端厂商,可谓“十年磨一剑”。

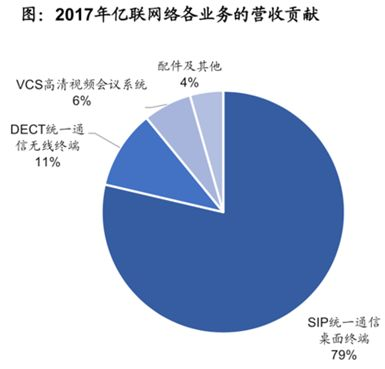

目前亿联网络的主营业务是围绕IP电话的SIP智能终端、DECT无线终端、VCS视频会议系统和配件及其他业务。

其中SIP终端在2017年营收占比79%,是公司主要的营收来源。DECT无线终端是IP终端的无线形式,可以归于SIP终端大类。这样的话可以认为IP电话占据了亿联网络2017年90%的营收。

可能很多人并不了解SIP终端是什么。这里研究君先讲一下企业通信的进化史。

企业通信与个人通信的最大区别,是企业通信首先会有一些特殊的功能需求,例如自动语音总机、企业内分机号、内部通讯录、电话呼转、群组会议等。

对于企业而言,降低通信成本、提高沟通效率,是企业对通信的重要诉求。

在模拟通信时代,一般采用企业级交换机的方式,实现企业内部通信,同时通过和运营商的专线,实现外呼。大家一定有印象,在企业内部拨打分机号即可,对外一般是要前面加0或者9。

但是随着国际化企业的增多,模拟的企业通信解决方案已经不能满足跨国企业的内部通话。于是IP-PBX(也就是IP语音通信系统)诞生了。

IP 网络语音通信协议H.323和SIP在1996年前后发布,H.323比较采用的是比较复杂的电信协议,SIP采用的是开放式的互联网交互协议,后来SIP逐渐占了上风。

而亿联网络生产的,就是IP语音通信系统中的终端设备(如上图所示)。IP终端初期是固定式的,后来发展出了无线式的。

根据Frost & Sullivan分析,2017年SIP终端出货量大约在1400万台,2010-2019预计年均增速为23.80%;销售收入约为11.2 亿美金,2010-2019预计年均增速为17.06%。

IP话机主要包括H.323和SIP两大类,SIP终端在IP电话中的占比,2017年达到30%左右。根据前文Frost&Sullivan的预测SIP话机出货量的年均20%+的增速线性外推,估计2020年SIP话机的渗透率(SIP/IP)将达到约46.6%。

若SIP/IP渗透率在2020年提升至60%以上,则2017-2020年全球SIP话机出货量年均增速将达到30%以上。

由于中国国内的IP电话市场只允许电信运营商经营,竞争不够充分,造成发展缓慢。

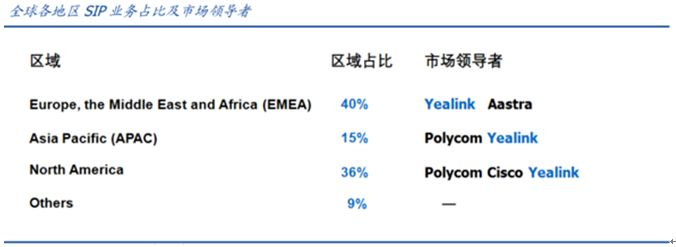

因此SIP终端的市场主要在海外,目前国际SIP终端市场被Polycom、亿联、Cisco、Grandstream 和 Aastra 这五家厂商牢牢把控,掌握着73%的市场份额,保持了足够高的集中度。

根据2015年Frost&Sullivan的统计,Polycom、亿联、Cisco的SIP终端销量,分别市占率27%、22%、20%,2017年亿联已经跃居第一,估计市占率在30%左右了。

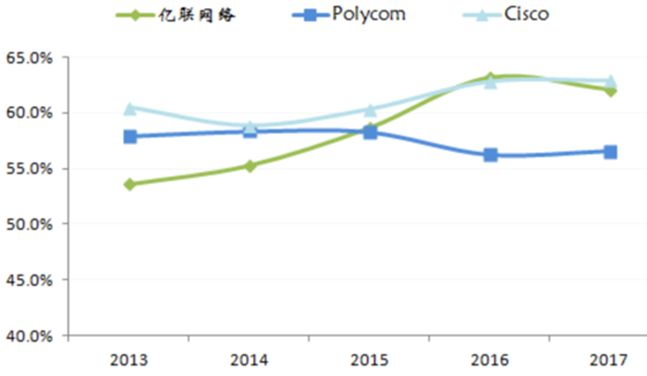

市场的集中度较大而且不断提升,保证了头部龙头企业能够有比较好的收益,而且由于市场保持了良好的成长性,竞争烈度会保持在一个合理的程度。

从近几年这几家居高不下的毛利率,就可以直接印证这点判断。如下图所示,三家都保持着50%~60%的较高毛利率。

曾有不少朋友质疑貌似不高的技术含量,如何获得逆天的毛利率和净利率,亿联网络到底有什么护城河呢?研究君分析认为,主要有以下几点:

第一点是制造成本,在国际上的主要竞争对手Polycom和Cisco都是美国企业,据统计,我国制造业平均工资水平在5.5万元左右,而美国则高达55万元,是中国制造行业薪资的十倍之多。

成本直接造成亿联即使售价低于Polycom和Cisco,也能获得和对手近似的毛利率;

做过电子类国际贸易的朋友都知道,各种认证是敲门砖,没有认证根本卖不出去,有合作伙伴的认证、有专业机构认证,而达到认证标准,除了技术,还需要时间积累。

公司已经通过 Avaya、华为、微软等合作伙伴认证,公司的话机音质通过业内最权威严苛的泰尔实验室认证(TIA-920 认证), 目前除了公司只有Cisco和Polycom通过;公司还拥有欧盟 CE、美国FCC、澳洲RCM、巴西Anatel及埃及NTRA等多项产品准入强制认证。

应该确实有些技术积累,音视频处理并不是无门槛的,尤其是如何保证低网速或者不稳定网速下的音视频流畅度,必然是有些技术的。不然企业也不会花几百元去买专业的终端。

研究君观点:亿联网络已成为SIP电话的市场龙头,目前全球市占率全球第一,在市场需求保持高速增长的前提下,已构建的全球销售网络、高效上下游产业链,将保证SIP电话在未来2-3年仍能保持>30%的增长速度。

三、VCS市场,利润新蓝海由于国内IP电话的经营管制问题,亿联网络的主要市场一直集中在海外,这会带来一定的风险(包括毛衣战、汇兑损失等),这也是之前研究君比较担心的地方。而VCS(Video Conferencing System,视频会议系统)在国内销售是没有问题的。

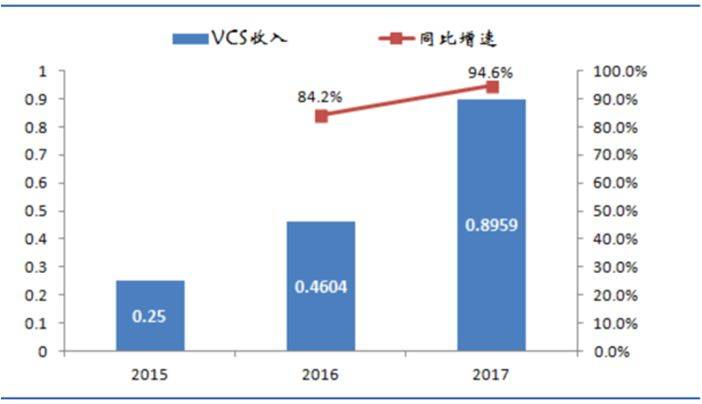

公司从2005年开始销售VCS系统,2016-2017保持了84.2%、94.6%的高速增长,虽然2017年只占总收入的6%,但保持了高速增长的势头。

VCS早期的用户主要是政府、大型企业。但随着基础网络的发展,和中小企业国际化的发展,SMBs(中小企业) 市场有望迎来爆发增长,目前企业视频会议覆盖率尚低,未来发展空间大。

国内的VCS市场大于60-70亿元,近五年的复合增长率达到38%;全球市场大概80亿美元,近五年的复合增长率23%。未来 VCS 视频会议系统有望达到IP终端市场的5倍以上。

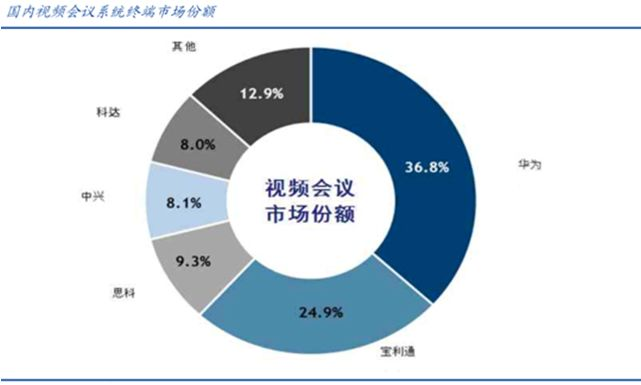

国内市场中,Polycom 和华为占据大多数份额,前五大厂商占据了国内90%的份额。但目前市场饱和度较高的主要是国企央企或大型企事业单位,而数量海量的中小企业会议室,仍然是一片未完全开垦的海洋(根据 Frost & Sullivan分析,目前全球共有3240万个小型会议室,其中大部分尚未安装视频会议系统)。

原有的VCS系统,以管-端模式为主,服务平台和终端都在企业内部,需要自己采购、自己搭建。购买成本和维护成本都比较高,不是很适合中小企业。

目前比较先进的是云端模式,服务平台在云端,企业只用购买终端,采用合约租赁的方式使用。无论前期投入还是维护费用都大大降低,而且未来的扩展性也非常灵活,非常适合发展中的中小企业用户。

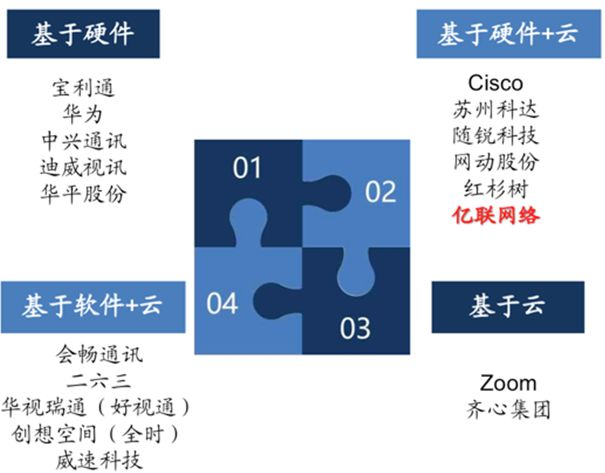

虽然VCS已经有华为、Polycom、思科、ZX、科达等众多强手,但亿联网络进入VCS领域正处于一个硬件向云端方案转型的转折点,在广阔的市场空间中取得突围也不是没有可能。

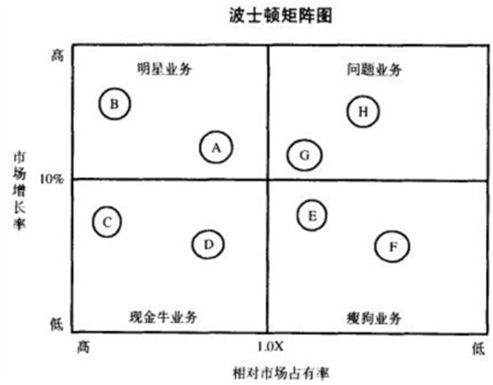

著名的波士顿矩阵图中,将一个企业的业务分为明星业务、现金牛业务、问题业务、痩狗业务四类。毫无疑问,目前对于亿联网络而言,SIP话机的市场增长率和市占率都很高,尚处于明星业务,但随着市场的饱和,市场增长率终究会下降而成为现金牛业务。

而VCS是有可能成为下一个明星业务的产品。

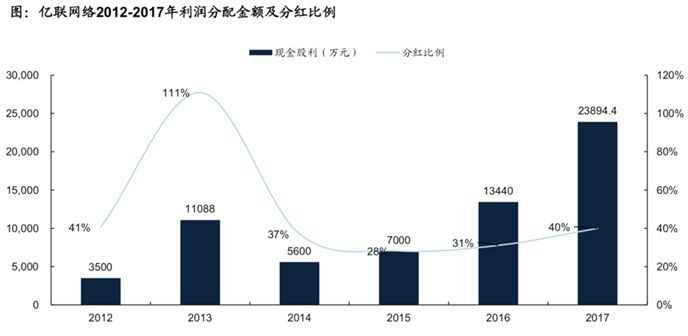

四、财务状态极佳:高现金流、低负债、分红稳定公司整体现金流状况表现健康。经营活动的现金流表现健康,100元的的含税营业收入有80元能以现金流入,100元的净利润由87元通过现金流入。

而且保持了非常稳定的分红,分红比例保持在25%以上,根据2017年利润分配预案,公司拟10转10派16元,分红底气较足。

公司2015-2017年的负债率分别为15.35%、11.34%、4.92%,保持了极低的负债率。

五、贸易摩擦负面影响有限美国近期宣布将对2000亿中国出口美国产品加税,而且加税额度从前期的10%提升至25%。亿联网络的IP话机很有可能会被列入清单,亿联网络在北美的营收占比大概30%左右,粗略估计加税25%会对公司业绩造成7.5%左右的负面影响。

但考虑到近期人民币对美元汇率从6.3一路贬值到6.8以上,汇率贬值大概在7~8%之间,由于公司95%的收入来自海外,汇率影响将会对公司业绩产生正向的影响,在很大程度上平抑中美贸易摩擦带来的损失。

六、投资结论亿联网络的营收和净利润持续增长、增速至少30%以上,是非常优秀的细分行业龙头公司。

按2017年净利润5.91亿元测算,对应目前市值、静态PE约30倍,按最新四个季度测算滚动市盈率约28倍,估值较低。

SIP话机渗透率增加和VCS业务快速增长,预计未来3年能够实现约30%复合增速,则PEG为0.93。根据券商预测,2018年预估8亿净利润,对应目前市值约22倍PE,已进入低估区域。等关税清单一公布,利空出尽之后,就是布局的最佳时机。

【研究君佳作】

1.《君选核心股票池周策略》

成长-风口-追踪-实践!

2.《5G物联大时代系列》

如果5G是风口,物联网就是龙卷风!

3.《【产业分析】半导体产业链》

国之重器——芯片半导体全产业链深度分析!

4.《5G全产业链深度分析》

产业全景图+独家投资逻辑+核心行业股票池+深度个股研报

点击阅读原文,捕捉5只高科技牛股!

精彩评论