今天我们给大家分享的是洁美科技,筑底一个月,该股出现一个类圆弧底,又类似W底的反转信号,在靓丽业绩支撑的基础上,是否就要反攻了?我们为您详细解读:

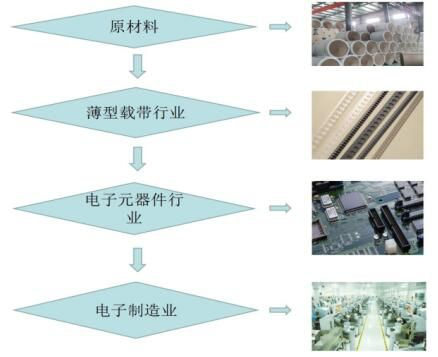

洁美科技是一家专业为片式电子元器件(包括被动元件、分立器件、集成电路及 LED)配套生产电子薄型载带、上下胶带、转移胶带(离型膜)等产品的企业,纸质载带主营业务处于国内领先水平,具备从上游原纸生产到下游纸带深加工的完整产业链。

公司积极与国内外电子信息行业领军企业深度合作,持续深化与包括日本村田、韩国三星电机、国巨电子、华新科技、风华高科在内的全球知名电子元器件生产企业的长期战略合作,为上述企业提供电子元器件封装用薄型载带。

间接服务于电子元器件下游终端消费电子企业如苹果、三星、华为、小米、富士康等智能终端产品制造商,是消费电子行业受益较大的企业之一,在国内市占率达到50%以上,全球份额在30%以上,上市以后业绩持续稳健增长,我们将洁美科技定位为次新小白马。

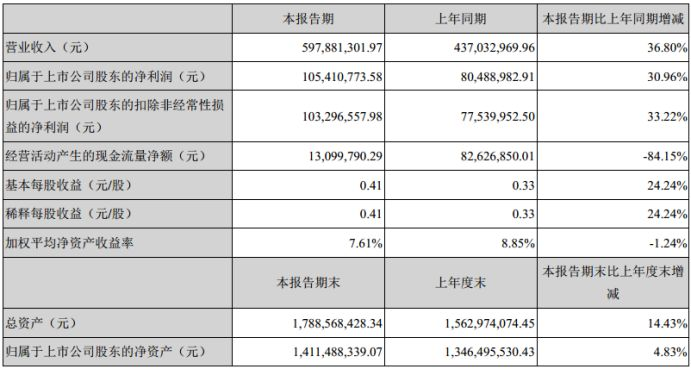

8月20日,洁美科技发布中期业绩报告,公司实现营业总收入5.97亿元,同比增长36.8%;归属于上市公司股东的净利润1.05亿元,同比增长30.96%。中报业绩亮点如下:

1经营情况稳定,主产品产销两旺

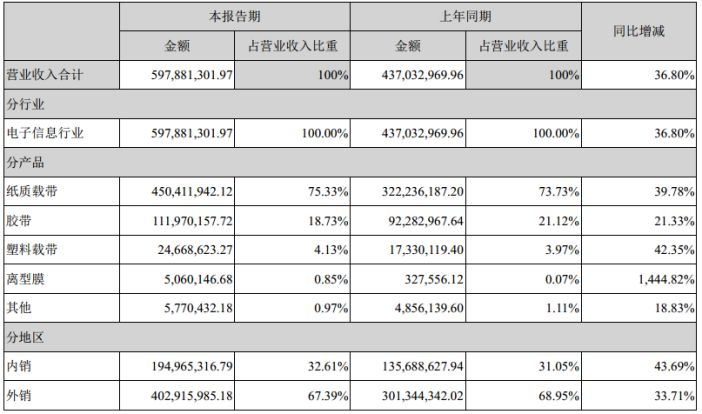

主营产品,特别是纸质载带产品增速39.78%,公司持续优化纸质载带系列产品的结构,增加了后端高附加值产品如打孔纸带、压孔纸带的产销量,实现满产满销,后期扩产计划也在稳步实施中。

上半年通过产品价格适当上调,部分抵减了原材料价格持续高位运行带来的负面影响,说明公司在纸质载带领域的定价权逐步提高。

塑料载带产品供不应求,营收实现42.35%的高速增长,黑色PC材料可以逐步实现自给,塑带载带上盖带实现了量产,已经向部分客户正常供货,下半年预计再增加五条生产线,产能继续扩张。

胶带平稳发展,增速略低于预期。虽然受到下游陶瓷电容产品缺货、涨价等因素影响,客户更换原材料动力不足,在一定程度上影响了公司转移胶带产品的销售放量步伐 ,但公司努力实现了向华新科技、风华高科批量供货,无锡村田、太阳诱电对产品小批量试用。

长期来看,公司坚定认为转移胶带类产品的国产替代趋势不会改变,目前自有资金对接的“年产20,000万平方米电子元器件转移胶带生产线建设项目(二期) ”,厂房已经建成。

面对MLCC用转移胶带的新变化,公司将采购更高端的转移胶带生产线,使项目二期生产线具备生产包括MLCC用转移胶带及各类新型尚未国产化的转移胶带类产品,如光学材料用转移胶带及动力电池用转移胶带等产品的生产的能力,提高产品竞争力。

离型膜业务实现收入506万,虽然增速明显,是因为起步阶段同期基数很小导致,总体来说略低于市场预期,离型膜目前缺乏大客户订单一定程度上影响了公司离型膜业务实现规模化量产,但如果整个MLCC市场的产能扩张顺利,离型膜在国产替代领域也会有新的增长空间。

2产量扩大降低纸质载带原材料成本

前半年,公司高端纸机项目即募投项目“年产6万吨片式电子元器件封装薄型纸质载带生产项目(一期)”,位于安吉临港工业园区的原纸生产线顺利达产,后端加工设备陆续到位并开始正式生产。

公司两大原纸生产基地的原纸产能及后加工能力更加趋于合理,有利于公司后续降低纸质载带原材料成本,提升产品毛利。

3人民币转向贬值,前期汇兑损失变收益

公司外销收入主要结算货币为美元,人民币贬值幅度较大,将在一定程度上提高公司出口产品的优势,进而增强公司产品的市场竞争力。为应对人民币兑美元汇率波动,公司一方面针对收到的美元现金资产,选择能够提供较高的美元理财收益的方案,较美元活期存款年化收益率将有所提高;

另一方面制定了外汇套期保值管理制度,后续将择机实行美元套期保值交易等业务,降低美元波动带来的风险,从二季度开始人民币升值转向贬值趋势,公司前期的汇兑损失变为汇兑收益。

4高市值管理能力:中期分红+三季度业绩预喜

这一点在过去对洁美科技的多次跟踪解读中反复提到,小洁美有着和老板电器还是次新时候一样的牛X的市值管理能力,这次中报无疑还是这样亮眼。

报告期内公司现金流同比减少84.15%,主要是下半年供不应求,提前进行备货所致,在资金略微紧张的情况下还能实施中期分红,这是一种怎样的精神。

还有,类似老板电器每次在当前财报中预告下一财报的传统,在洁美科技这里完美传承,早在2017年年报中就给2018年全年完成40%营收增速的总目标定下基调,不断对下一阶段的业绩进行预告,也充分展示了公司业绩持续稳健增长的能力。

三、估值分析

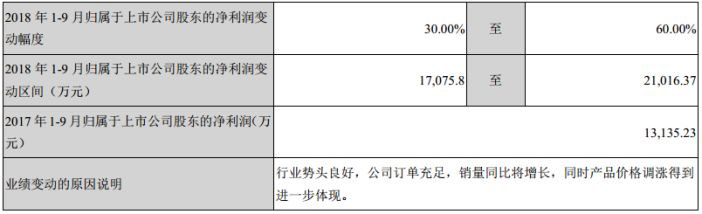

在三季度业绩预告中,预计前三季度净利润增速达到30%-60%,归属上市公司股东的净利润区间在1.7-2.1亿之间,目前上半年是1.05亿,三季度单季净利润就是0.65-1.05亿,取中值前三季度净利润可以达到0.85+1.05=1.9亿元。

如果四季度按照最低30%的增速估计,可实现净利润0.83亿,全年实现2.73亿元,保守估算全年可实现40%左右的净利润增速。符合我们4月份在《皇冠绩优系列(7):6号股业绩解读及交易策略跟踪》在公司发布2017年年报后做的预测“2018年实现营收目标14亿元,全年净利润实现40%增速”。

按照38-40倍估值,对标业绩高速增长确定性后的合理总市值在103-109亿区间内。截止今日收盘,洁美科技的总市值为87.19亿元,还有18%-25%的上涨空间。

大格局终极评价

大格局在二季度刚开始的时候,就在《风口次新之芯片(2):大国重器,寻找国产芯片龙头!》中预判了三季度的电子元器件行情,代表龙头是风华高科。在这一大波消费电子行业浪潮和MLCC涨价的呼声中,次新洁美科技也获得了不错的涨幅。

业绩稳健增长、较强的市值管理能力、佛系次新这些都是洁美科技的标签,从次新到白马的路上从来都不是一帆风顺的,但既然当前业绩无忧,何不把眼光放长远一点呢!$(00285)$9

精彩评论