昨夜,半导体巨头博通狂飙,股价大涨9%,突破1000美元大关,创历史新高!

消息面上,花旗昨日发布研报,称博通有望受益于AI,预计相关营收将从2023财年的40亿美元增至2024财年的80亿,营收占比从11%提升至17%,这将抵消其他半导体需求下滑带来的风险。

除此之外,花旗预计博通收购Vmware后,其2025财年的每股盈利有望增加超过30%,最终有机会实现毛利率78%、营业利润率58%和每股盈利60美元的目标。

因此,花旗将博通的目标价提升至1100美元。

虽然博通股价大涨与花旗研报不无关系,但其实,在上周四盘后发布的财报中,公司明确提到AI收入将由半导体解决方案的15%提升至25%,换算成总营收比重,与花旗的分析接近。

因此,博通的大涨更多的是机构后知后觉补仓,研报不过是锦上添花而已。

大涨过后,博通还能买吗?

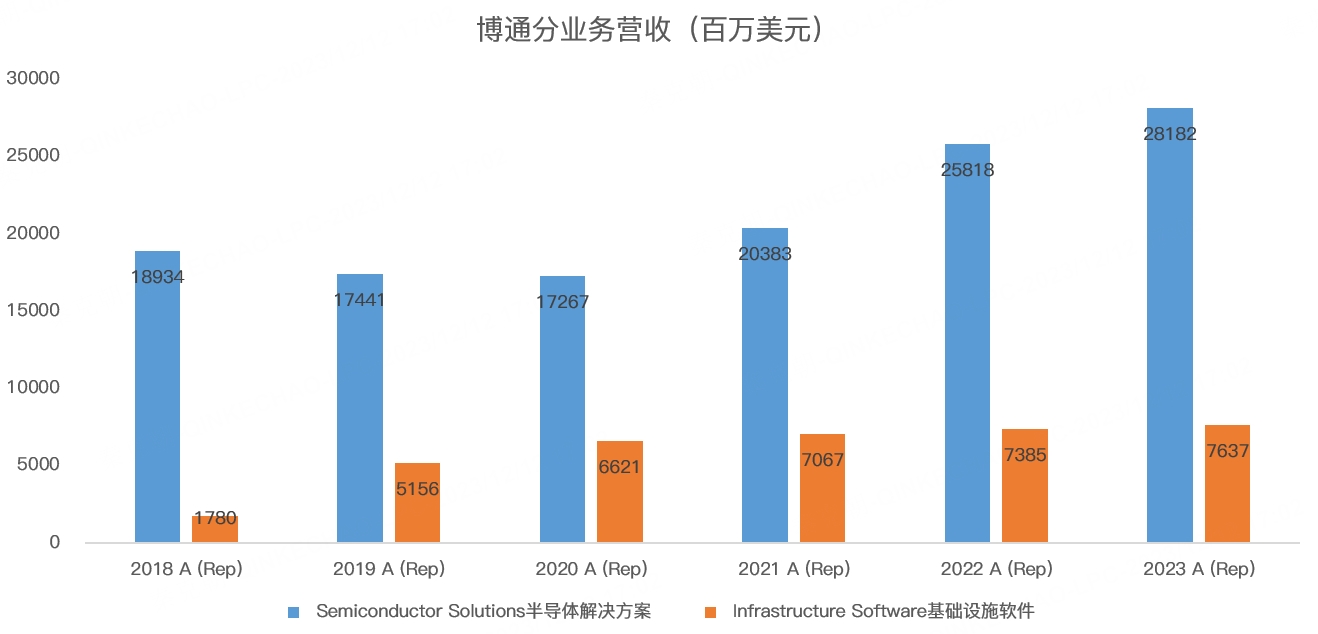

从收入结构上看,博通主要是半导体解决方案和基础设施软件,前者包含25种产品,分为宽带、网络、无线、存储以及工业和汽车五大类,囊括了宽带业务的机顶盒、调制解调器,数据中心的以太网交换芯片,移动设备的射频前端模组和FBAR滤波器,存储领域的RAID控制器,工业和汽车领域的运动控制条线等25种产品;后者主要包括大型机软件、网络安全、FC SAN存储等。

2023财年,半导体解决方案占总营收的比重为78.7%,基础设施软件21.3%:

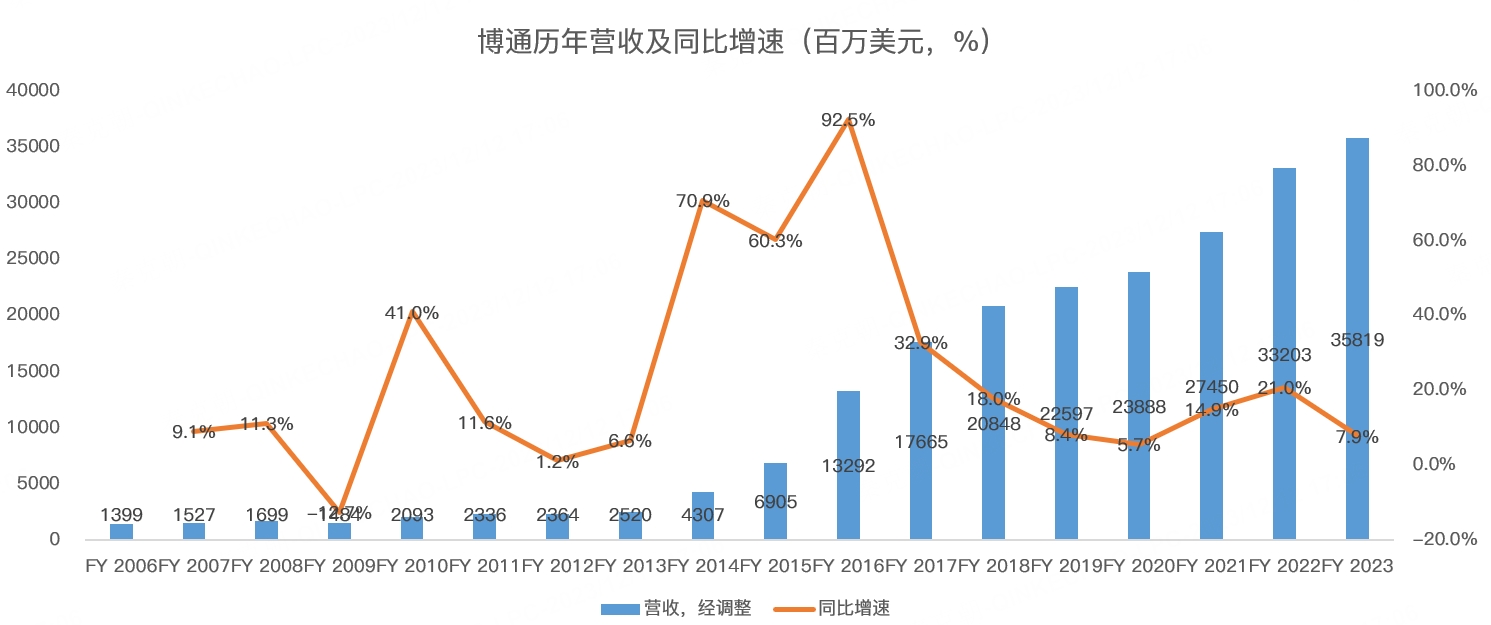

从历年营收来看,博通成长性非常惊人,最近10年的复合增速达到30.4%:

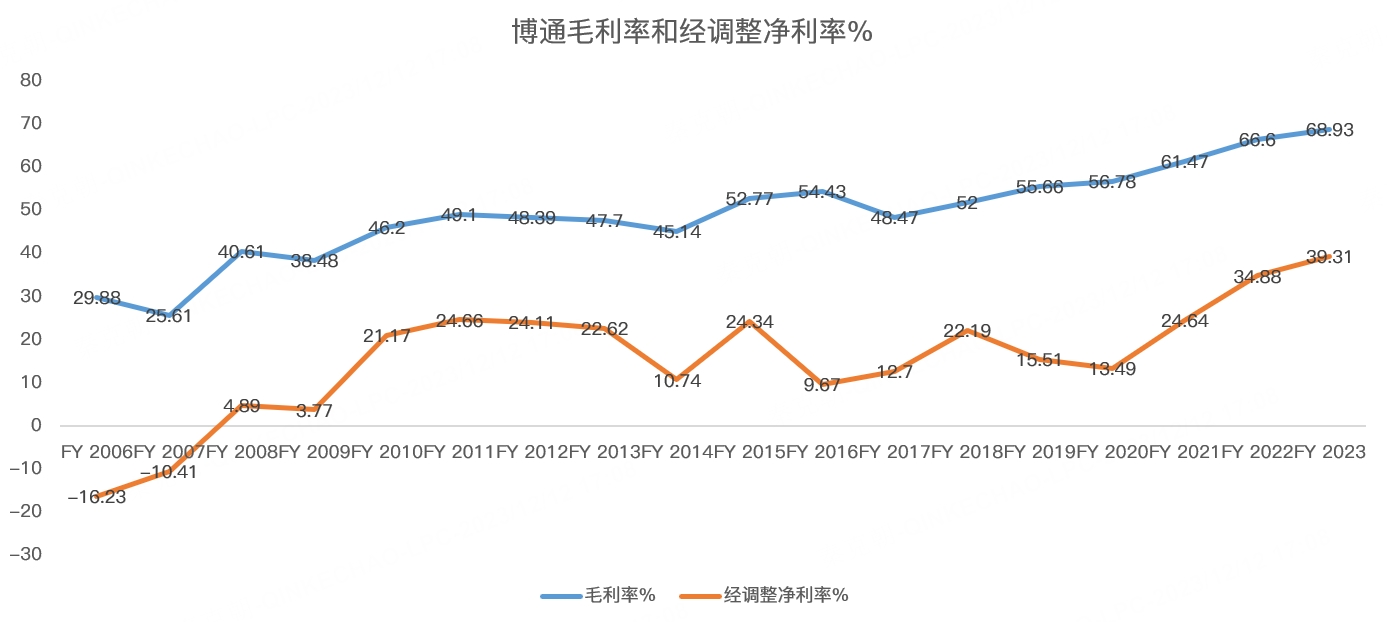

利润端的变化更是令人惊讶,毛利率由早年的30%提升至69%,经调整后的净利率更是在2023财年达到惊人的39.3%:

惊人的成长背后,是博通疯狂的并购整合,如博通是安华高收购老博通而来,当年被称之为蛇吞象。在此前后,公司先后并购了Infineon光纤业务和体声波滤波器业务,专注企业存储的LSI和Emulex,2017年收购光纤通道巨头博科。2018年起,博通将重心从纵向整合转向横向收购,收购标的从硬件转向软件。公司先后并购CA Technologies、Symantec企业安全部门,并于2023年完成大型云管理企业VMWare的收购。

博通2017年还曾计划以1300亿美元收购高通,但因特朗普以收购可能危害国家安全而失败。

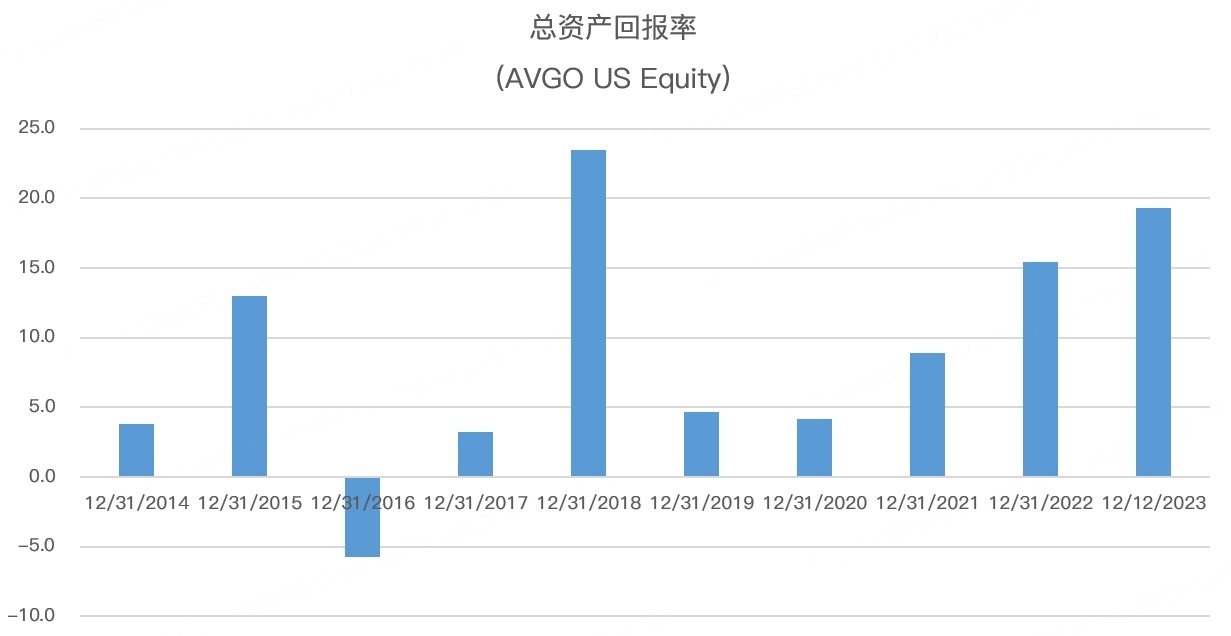

虽然博通是并购狂魔,但并购后的业务整合颇为成功,经常能实现1+1>2的效果,从总资产回报率来看,博通的盈利能力大幅提升:

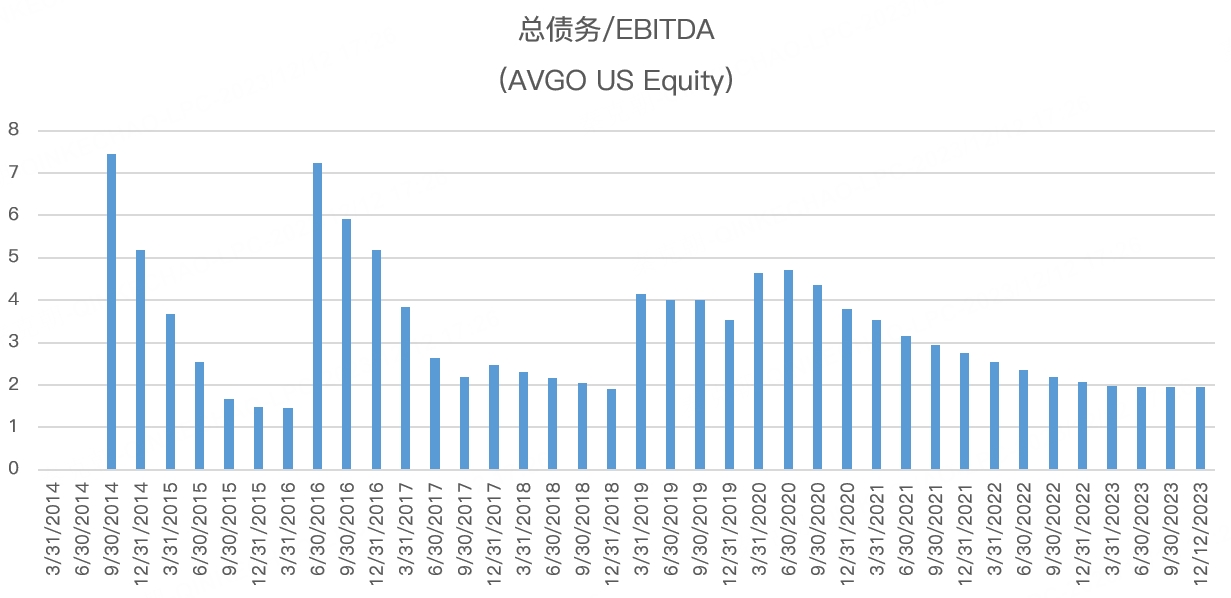

从总债务/EBITDA来看,收购后的债务能够快速消化:

对VMWare收购后,博通预计2024财年的营收将达到500亿美元,较2023财年增长39.7%。

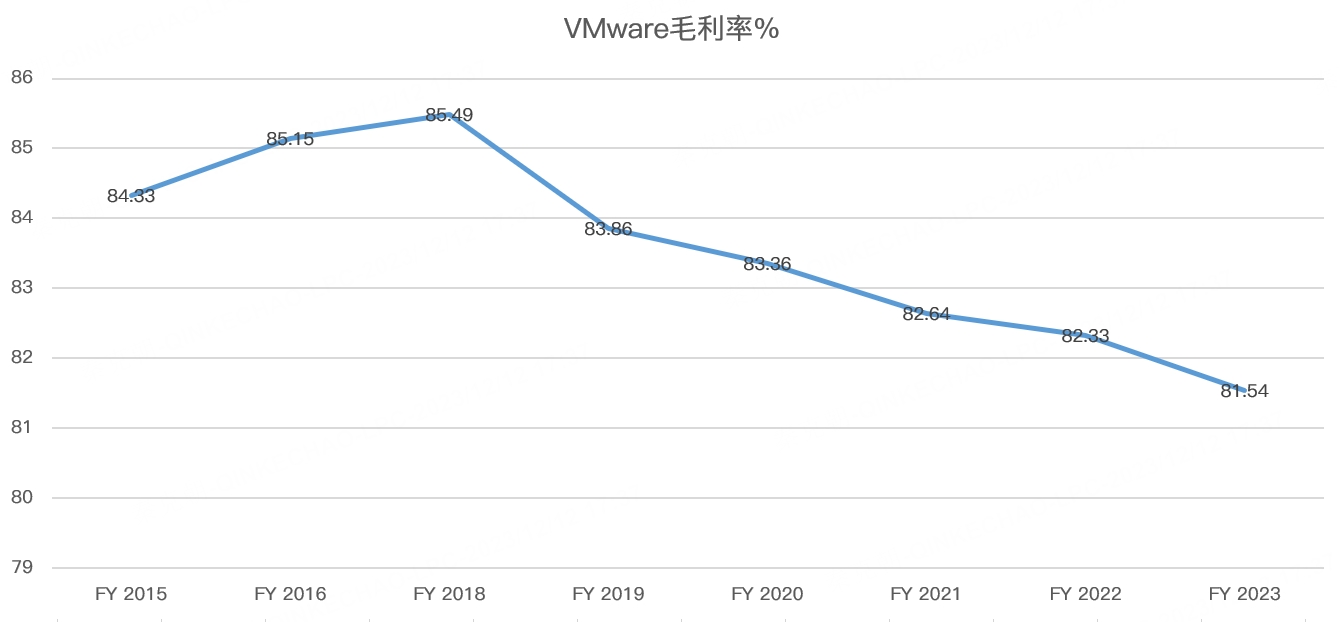

由于并购之后会进行一系列整合,带来部分费用支出,因此,利润端增长或不及收入,但从长远来看,考虑到VMWare的毛利率远高于博通,若能成功整合,预计对博通的盈利能力大有助益:

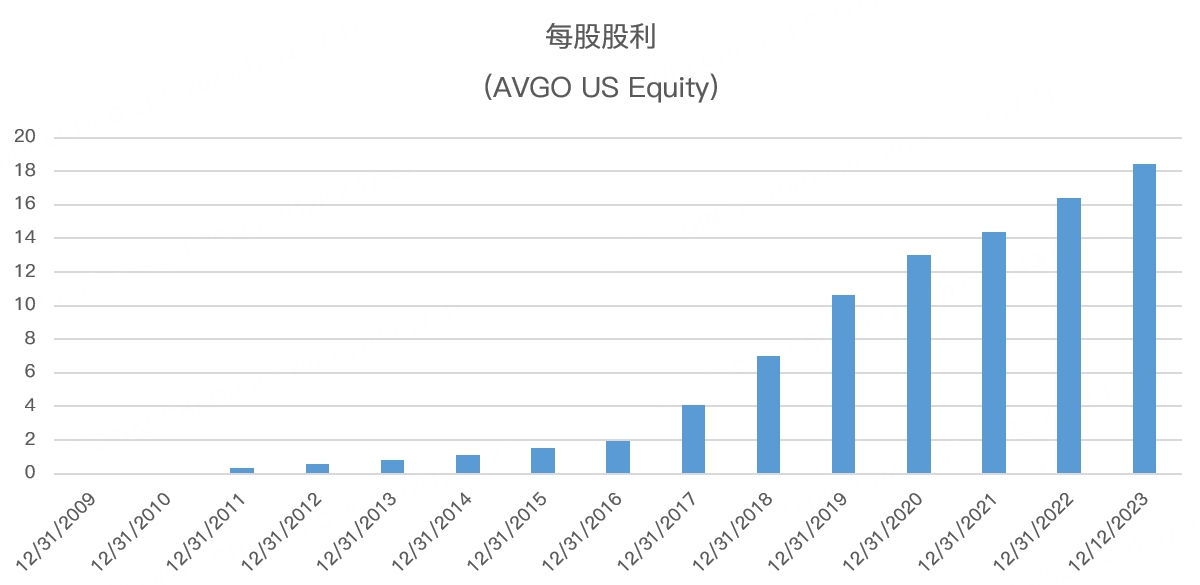

除了傲人的成长性外,博通股东回报也颇为慷慨,2024财年的目标股息为每股21美元,创历史记录,也是自2011财年开始派息以来年度股息连续第十三次增长:

博通各方面的数据真是令人无可挑剔,从市值上看,公司仅次于英伟达和台积电,是半导体行业妥妥的巨头。

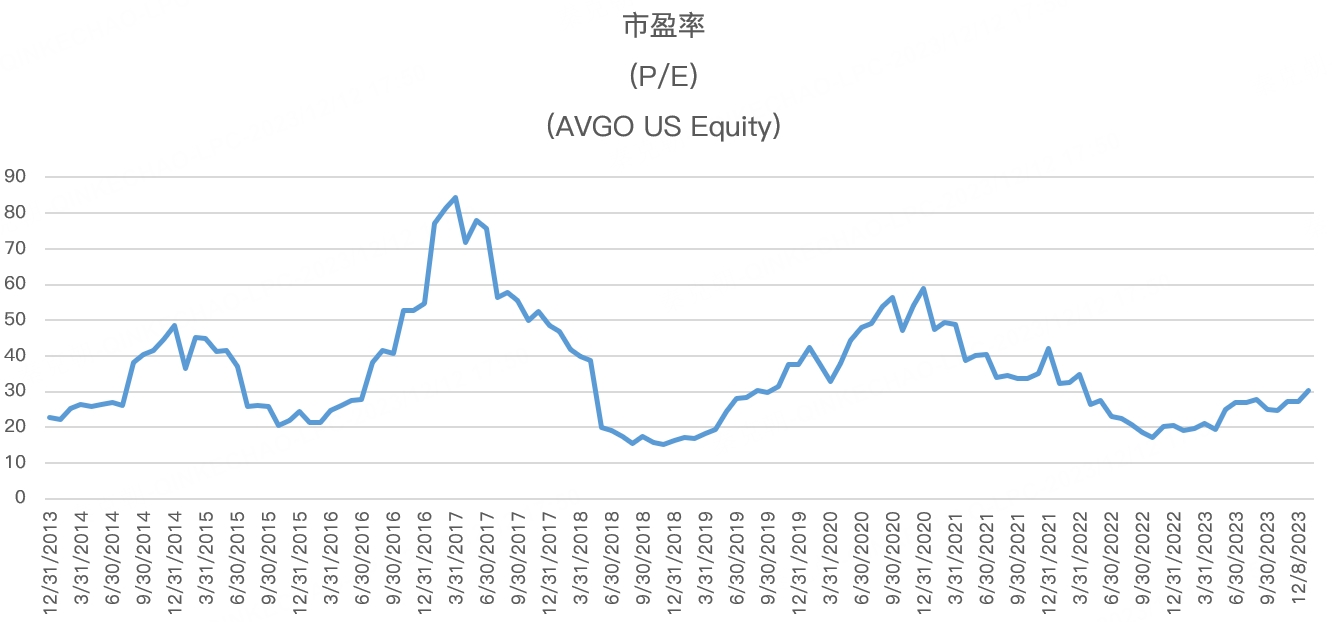

从市盈率上看,大涨之后的估值来到了30倍,考虑到公司的增速和整合VMWare带来的长期利润,1000美元的博通绝不是巅峰时刻:

精彩评论