最近各大指数一直在破新低与不破新低之间徘徊,投资者的心情也是一浪一浪的,但是市场上却有一个板块指数早已开始企稳反弹,它就是5G板块。$(000063)$$(00763)$

自8月7日以来,板块指数已经反弹了8.61%,尤其是中兴通讯今天又大涨8.42%,同期累计涨幅已经达到31.67%。

我们大家都知道,在一波下跌行情的末端,最先反弹的板块,最容易成为下一波行情大热门。5G行业受到国家政策的大力支持和推动,目前正处于爆发的前夜。

下面我们将对5G产业进行深度的研究及跟踪,并且优中选优,关注率先受益、率先业绩释放的细分领域,最终确定2018年后四个月值得关注的5只标的。

一、行业投资逻辑1国家战略驱动

经过过去两年一轮的去产能、去杠杆的政策之后,固定资产投资下滑(17年全社会固定资产投资完成额同比增速6.97%,为2000年以来新低)势必会引发GDP增速放缓,再叠加美国针对中国的MY战影响,情况势必会更加严重,而国家又明确要保GDP增速在6%以上。

国家已经在两会期间明确通信是经济发展新动能,在高速宽带、光纤到户5G等方向将持续重点投入,因此5G行业作为新一代的通信技术,是通信行业未来发展的大趋势,同时也将会成为给GDP高质量增长提供保障的主要动力之一(在目前内需不足,寄希望于投资拉动GDP的背景下,除了基建之外,5G也是重要的一环)。

2下游需求驱动

我们的通信形式也从2G时代的文字短信为主到3G时代的图片交互,再到4G时代语音和视频为王,随着移动互联网行业的发展,人们对于流量的需求越来越大,同时应用场景也更加多样化。

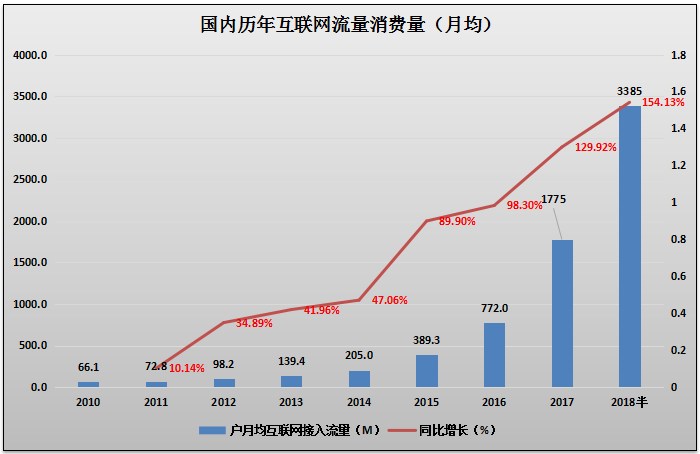

户月均互联网介入流量从2010年的66M/月,增长到2018年上半年的3385M/月,年复合增长率60%以上,同时18年上半年增速再创新高。5G作为新一代的通信技术,能够满足日益多样化以及极致性能的通信需求。

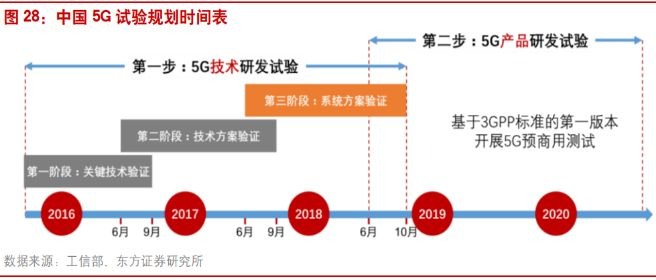

3研发阶段已基本完成,国内频谱分配在即

在5G的相关研发进程中,截止目前中兴通讯已经完成5G推进组第三阶段NSA 3.5GHZ外场测试(系统方案验证),这比原本预计的19月份完成测试要提前了一点。

近期,从国际5G的相关进展可以看出,5G频谱的拍卖越来越密集,韩国、英国、西班牙、爱尔兰、拉脱维亚已经完成5G频谱拍卖。美国、日本等将分别于11月、年底完成拍卖。

而我国今年的无线电管理重点工作之一就是“于年内发放5G系统频率使用许可”,由此推测我国5G频谱分配以及商用拍照的发放大概率就在2018-2019年。

4行业空间够大

截止18年上半年,我国3G/4G基站综述467万个,其中4G基站327万个,而且目前4G网络还没有完成全覆盖。根据相关券商测算,未来5G基站将是现有4G基站的1.2倍,也就是400万。

目前4G基站单站成本约为15万元,5G基站的成本起码要比4G高,再叠加配套的小基站,所以说5G的行业的投资将是万亿级别的。

根据相关研报数据显示,预计2019-2025年7年国内网络总投资约为1800亿美元(1.2万亿人民币),折合1700亿人民币/年,是4G网络投资的1.5倍。

同时据预测,到2030年5G有望带动中国直接经济产出6.3万亿、经济增加值2.9万亿、就业机会800万个。

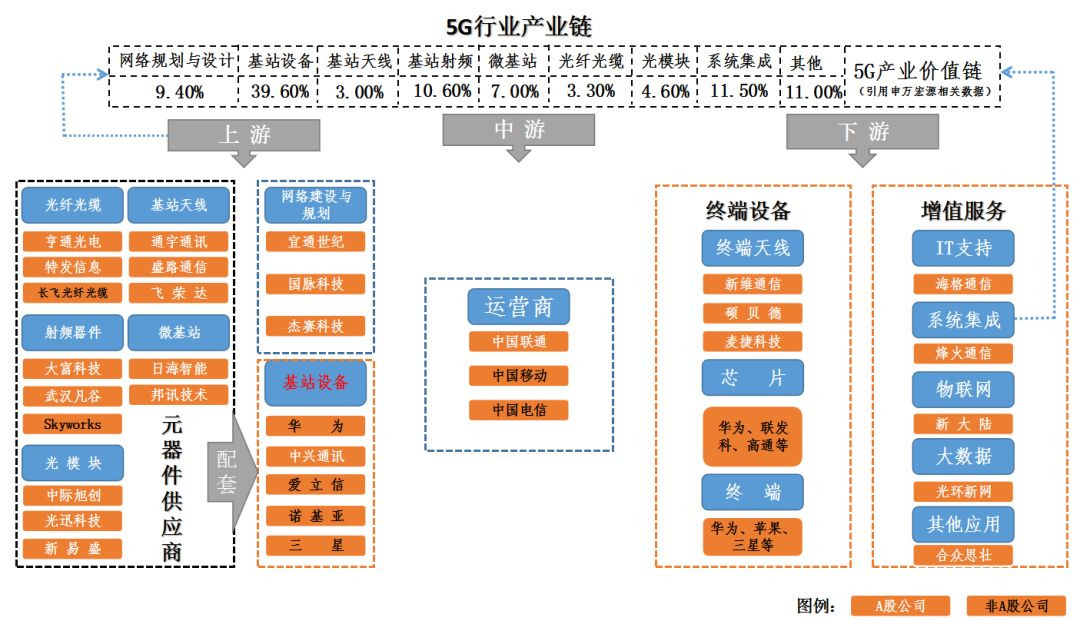

二、5G产业链

对于5G产业链来讲,其投资机会主要涵盖三个阶段:设备投入期、完善配套期、普遍接受所带来的手机更换以及物联网大发展期。

对于后2个阶段来讲,从5G的相关性能指标来看,其最突出的是低时延,而低时延针对的主要是工业用途,所以很可能会产生2G-3G时期下游渗透缓慢的情况(任正非所说的“不要对5G期望过高”还是需要注意的),渗透慢又会反馈到运营商降低资本开支以及减缓设施配套。

所以说,我们目前能够看到的5G的确定性投资机会还主要集中在第一个阶段,也就是设备投入期(当然也不排除5G渗透很好的可能,就像高铁,当初很多人不看好,但最后事实是很快被大众接受)。

在设备投入方面,主要就是基站、传输设备以及其配套的零部件,零部件方面主要有天线、射频件、光纤光缆、光模块等,我们下面就这些子产业分别介绍。

1基站主设备

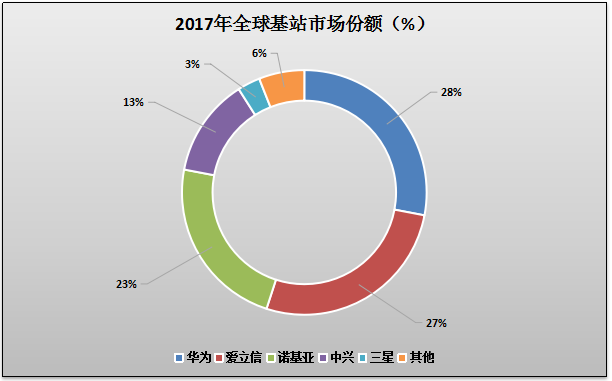

目前全球基站市场的市场格局已经比较明朗,全球仅剩华为、爱立信、诺基亚、中兴4个主流玩家,同时有较高的技术和资金壁垒,很少有公司有实力介入。

随着国内5G行业的发展,华为和中兴相比国外龙头企业爱立信和诺基亚有得天独厚的市场优势,因此预计随着5G行业的发展,两家公司的市场份额有望大幅提升。

中兴已经有过一次贸易战的黑天鹅,在5G概念炒作阶段或许可以成为不错的投资对象,但落实到业绩阶段,18年肯定亏损无疑,19年业绩会开始复苏,但不排除再次黑天鹅的可能(毕竟特朗普有点不靠谱)。

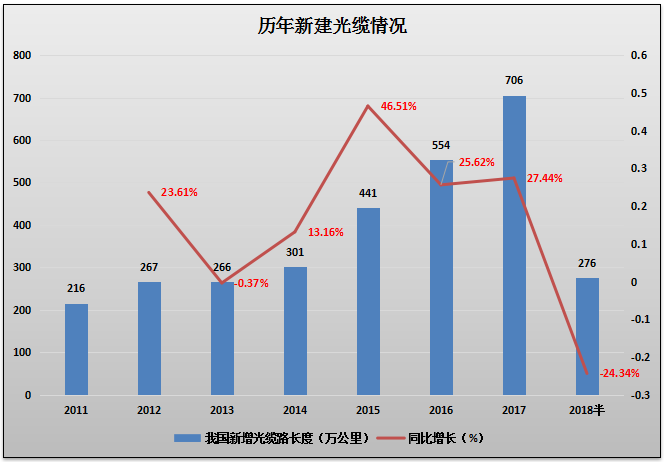

2光纤光缆

光纤光缆是信号传输的重要载体,5G的核心网构架将充分拥有网络虚拟化、无线云化以及移动边缘计算等技术,通过集中式的布放节省站址资源、提高空口资源利用效率。

5G的集中式无线接入网将增加现有射频拉远规模,远端射频模块(RRU)与室内基带处理单元(BBU)之间的距离变远,从现有的1公里级间隔提升至10公里级,因此将导致光纤光缆的需求。

一般来讲,光纤光缆要提前于基站投入先行建设,根据工信部的相关数据来看,15-17年期间,我国每年光缆新增长度保持高速增长,同比增速25%以上,但2018年上半年却大幅下滑,是不是前几年的光缆铺设已经在为5G准备了?这个还需要我们对下半年光缆铺设情况进行跟踪。不过从目前相关上市公司的业绩情况来看,依旧是保持较高增长的。

3光模块

光模块的作用就是光电转换,就目前5G的规划来看,传输速率可能会达到4G网络的10-100倍,在这种速率下,光模块效率必须是4G时代的10倍以上,那么4G时代的“10G光模块”肯定是无法满足需求的,必须要达到100G以上才可以实现5G的快速传输。

在市场格局方面,国内光模块厂商市场份额逐年提升,从2010年的19%提升到2016年的36%。2012-2016年期间国外光模块巨头Finisar、Lumentum和Oclaro三家的总市场份额四年时间损失了近20%,未来中国光模块厂商有望借助5G及数据中心行业的发展不断的扩大市场份额。

4基站天线

5G时代,基站天线将有传统的单面天线转变成阵列天线,也就是MIMO技术。早在4G时代MIMO技术已经应用于WIFI、LTE等上面。相比于4G,大规模MIMO技术可以由一些并不昂贵的低功耗的天线组件来实现,并可以成倍提升无线频谱的效率。

对于基站天线行业来讲,目前市场集中度较高,全球主要玩家包括美国康普、德国凯仕林、华为、京信通信、摩比发展、通宇通信、盛路通信等。并且随着国内基站厂商华为、中兴等市场份额的扩大,国内基站天线厂商的日子也将越来越好。

不过对于天线企业的投资,由于其行业特性,导致业绩爆发期较短(1-2年),等基站建设差不多之后,对天线的需求就会迅速降低,所以天线板块的投资有点一波流的意味。

5微基站

由于5G使用的是超高频段,由于电磁波的频率与波长成反比,所以5G的基站覆盖面不如波长较长的4G频段,如果维持原先宏基站的建设模式则5G网络会覆盖不均匀,影响通讯质量。因此,数量大的微基站投入会成为5G基础设施建设的主流。

但是从设备投入的时间点来看,微基站要等5g基站大建设开始的1-2年后才会开始大规模铺设。

四、5G核心个股从某种角度讲,5G产业的整体业绩还不是太好,通过我们对5G产业的研究及跟踪,我们优中选优,从上面五大细分领域中,最终确定5只最值得关注的标的,详情查看《万亿5G盛宴正式开席,五大机会一击必杀》。

精彩评论