$腾讯控股(00700)$明天发半年报,多家投行纷纷下调目标价,无论是南下资金还是外资机构这几个月总体都是净流出,还有一系列“没有梦想”、“盛世危机”的文章,可以看到市场情绪非常差。 #网易PK腾讯#

腾讯也是我今年以来回撤最大的仓位,是时候反省一下。尽管在450-470的高位一路减仓,那会儿还是1月,当时的行情乐观地不可思议,有种最后冲刺的炫目感,也有盛极必反的隐忧,现在再回头看去,真可能是今年唯一的繁荣。

但本着长期投资的理念,这两年一直对腾讯持有底仓,再加上可怕的惯性思维,400一破就时刻准备加仓,从390、375、到360陆续加了3次,加的这部分目前还在浮亏,但是由于底仓拉低了均价,没法给大家晒亏损单了。

反思这波操作,上面总结了:惯性思维。过去两年操作腾讯太过顺手,每每高抛低吸都掐得正正好,当今年第一波大跌时候还洋洋得意自己精准减在了几乎最高点。加之乐观情绪,抖音的强势突围、手游高峰难以为继,Naspers的减持 … 每逢大跌总是在思考什么时候买,似乎对于腾讯这只股票从来没想过清仓或者做空这种反向操作,也没有做任何对冲,宁可用时间换空间去等待。还有一点很重要,过去一年,买腾讯几乎是市场上最拥挤的交易之一,想起那句话,人多的地方不要去。

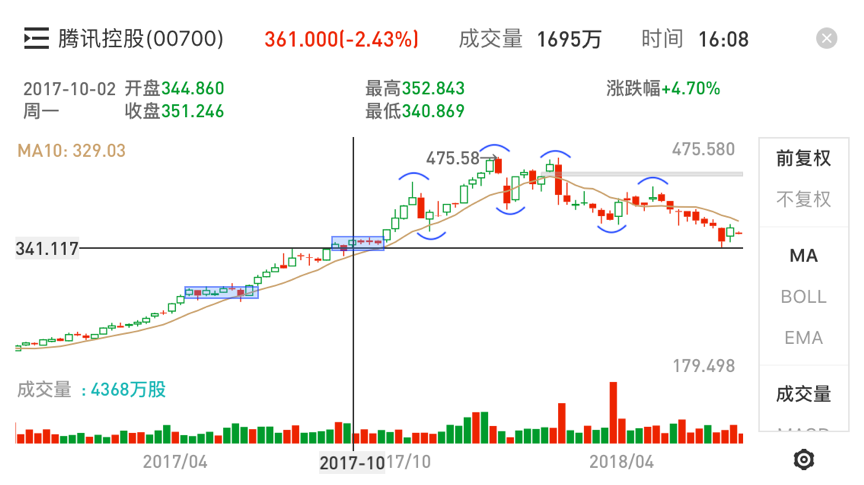

腾讯8月以来曾跌入340-350区间,市值蒸发万亿港币,这个价格上一次出现在2017年的10月,有一个大概6周的盘整平台。现在价格距离475的高点回撤了25%左右,按照技术分析的话说,妥妥地跌入熊市区间。而且在上周之前连续8根周阴线,似乎是腾讯上市以来最长的连续阴跌,南下资金连续15个交易日净流出,也是2014年11月沪港通开通以来最长的减持记纪录。

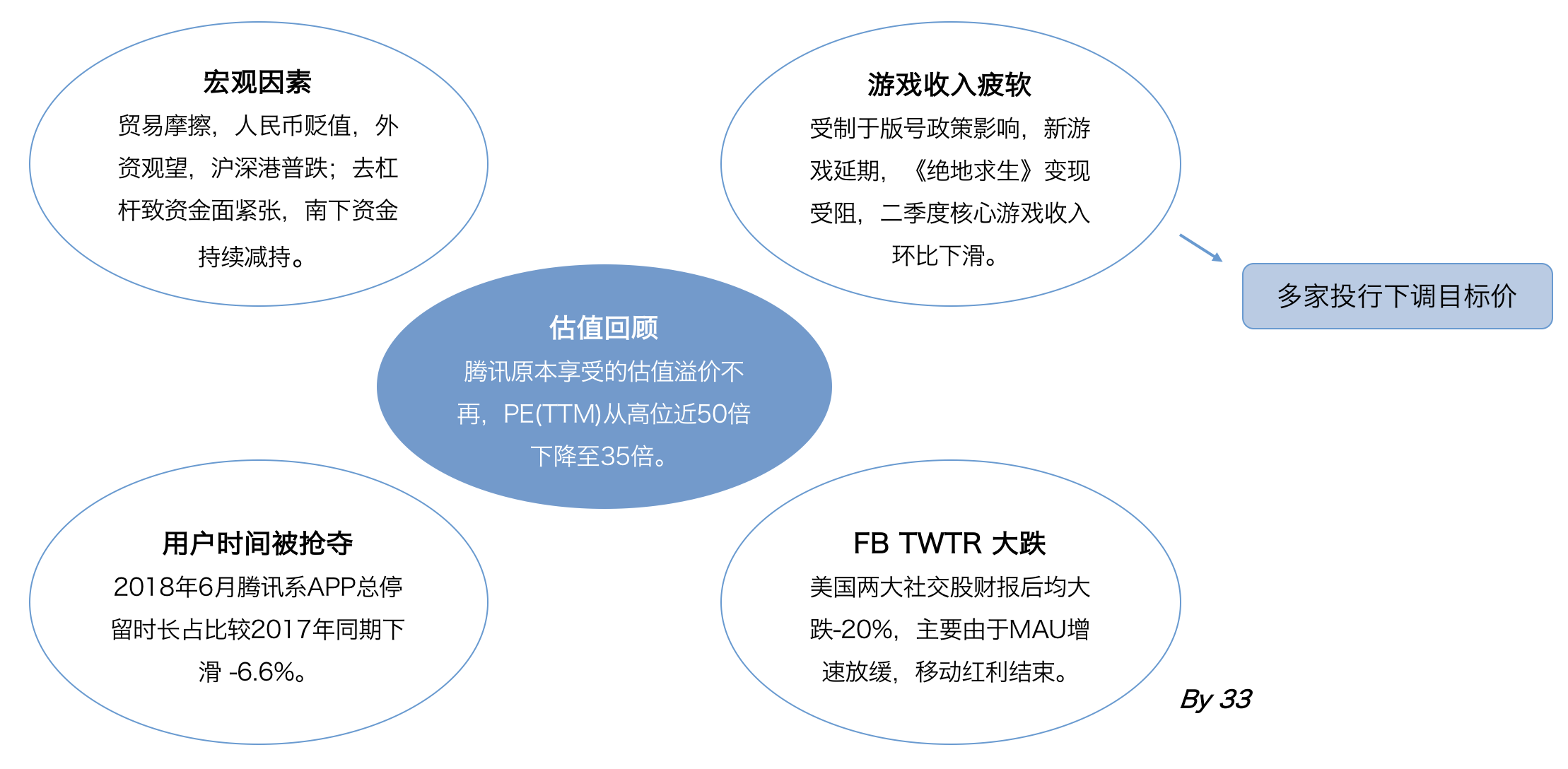

最近有很多报告、文章在讲腾讯的大跌因素。从基本面上可谓内忧外患,我归纳几个重要原因:

1)宏观因素是我过去关注较少的地方,但随着贸易战愈演愈烈,从一开始的嘴炮落到实际,对整个基本面或多或少产生了负面影响,股债汇三杀成为最市场化的反馈。QFII数据体现外资集体撤离,沪深港股普跌。人民币兑美元指数半年跌幅近-10%。另一方面,国内去杠杆的政策影响下,资金面吃紧,南下资金连续数月净流出,屡屡刷新单日净流出纪录。

2)即使腾讯业绩尚未发布,二季度游戏收入下滑已经人尽皆知。二季度在寒暑之间,本来就是游戏的淡季,再加上当季没有重磅游戏推出。《绝地求生》因政策因素拿不到版号,没法实现商业化,《王者荣耀》等老牌爆款手游峰值又逐渐褪去。剩下的《堡垒之夜》等三季度才有所体现。

7月以来,多家投行因为游戏收入下滑而下调腾讯目标价,虽然大多数仍保持买入评级,但看淡当季业绩的态度非常明确。我本身不在意投行目标价,但是这样集体下调对市场情绪有很大影响,以下是我昨天从彭博整理的几个重点投行目标价(多数下调):

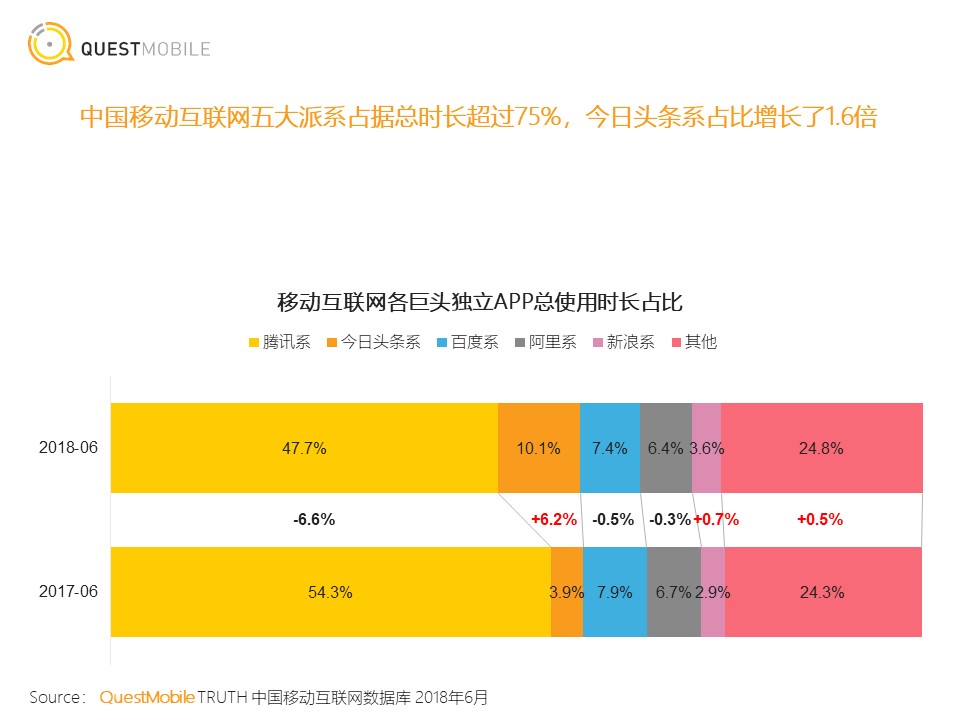

3)Questmobile 2018年6月APP使用时长数据统计显示,腾讯系APP总使用时长占比较2017年同期的54.3%下滑至47.7%,同比下滑-6.6%,主要因素还是头条系的强势增长,虽然抖音的崛起大家都有感受,但是看到数据掉了这么多还是难免恐慌,移动互联网战争之一就是抢夺用户时间,一旦用户时间被抢走,其用户价值就降低。

4)无独有偶,大洋彼岸的社交巨头Facebook和Twitter在公布2018Q2财报后都暴跌逾-20%,主要原因都是月活跃用户增速不及预期,作为中国社交帝国的腾讯手握QQ和微信两大流量神器,这些年同样享受这移动互联网的用户红利,随着移动互联网进入成熟期,用户增速的放缓再所难免,实际上我在上一篇写腾讯的文章里就说QQ和微信的用户增速到天花板了。

在上面的图中,我以估值回归作为中心,我认为上述一切的一切因素都最终落实到腾讯的估值回归。由于核心游戏收入下滑、人民币贬值、用户增速出现瓶颈等多重预期,腾讯原本的享受股王的高估值高溢价不再,曾经资本市场给予腾讯超过50倍的PE。

从腾讯过去十年的市盈率看,在2008年底和2011年底曾经出现过两个低点,一次是金融危机,一次是微博崛起而微信还未出来。在2013年微信打了一场翻身仗之后,腾讯估值水涨创高。一直维持在40左右。

(图片来自彭博)

资本市场是很现实的,昨天还叫人家小甜甜,今天就是牛夫人。可以跌到35倍就完全可以跌到30,很有可能就发生在明天财报出来后,游戏比预期更惨,更何况也不是没发生过。

作为平台型互联网公司,过去大多数是靠新增用户量和用户停留时长支撑估值。当前,全球社交平台两种商业模式:一种依靠广告业务(Facebook、Twitter),一种是基于用户增值业务(腾讯)。无论哪种,核心都在于用户数据的运用,但运用数据的前提是要有足够大的用户基数,以及相当长的用户沉浸时间。

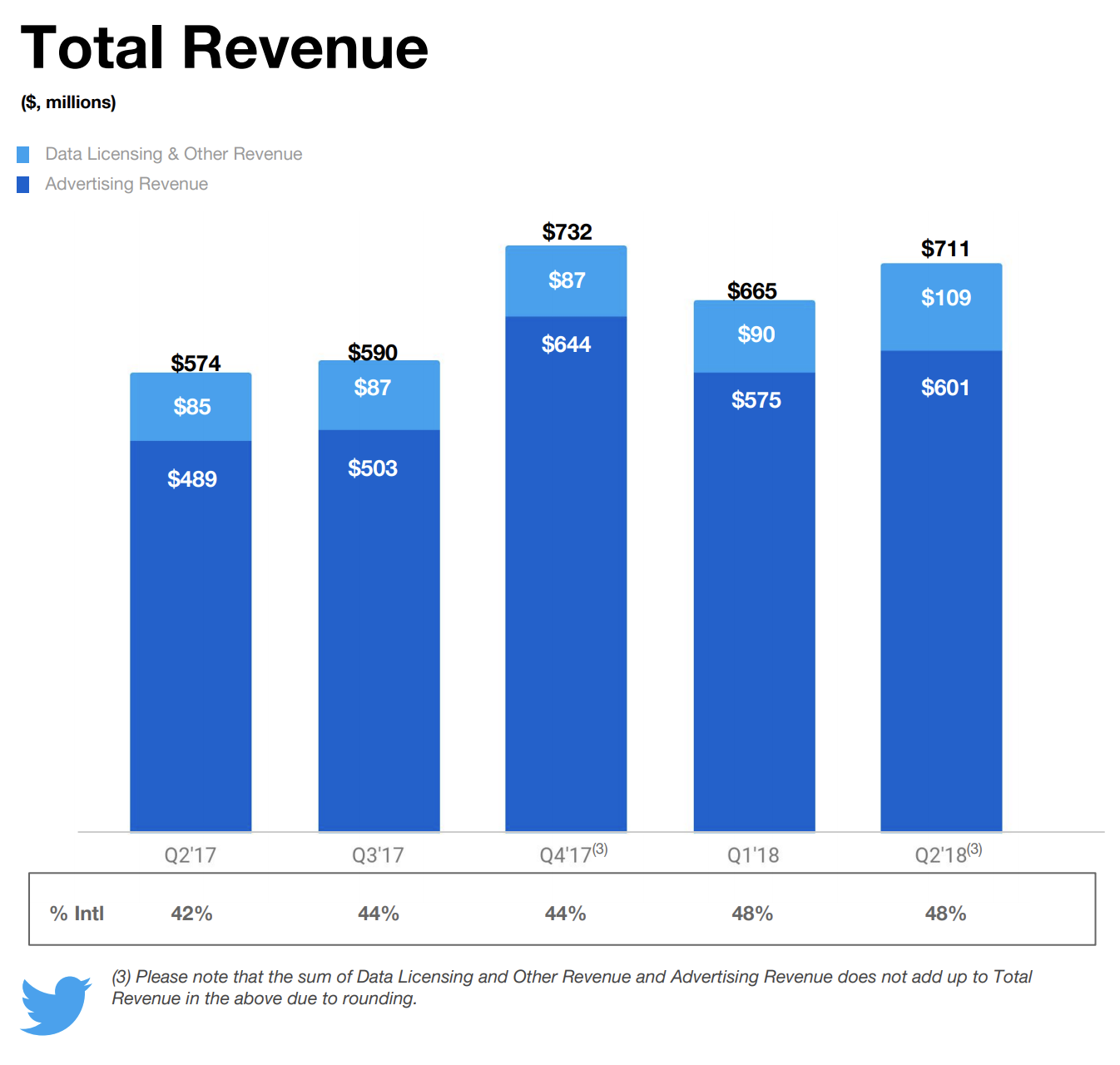

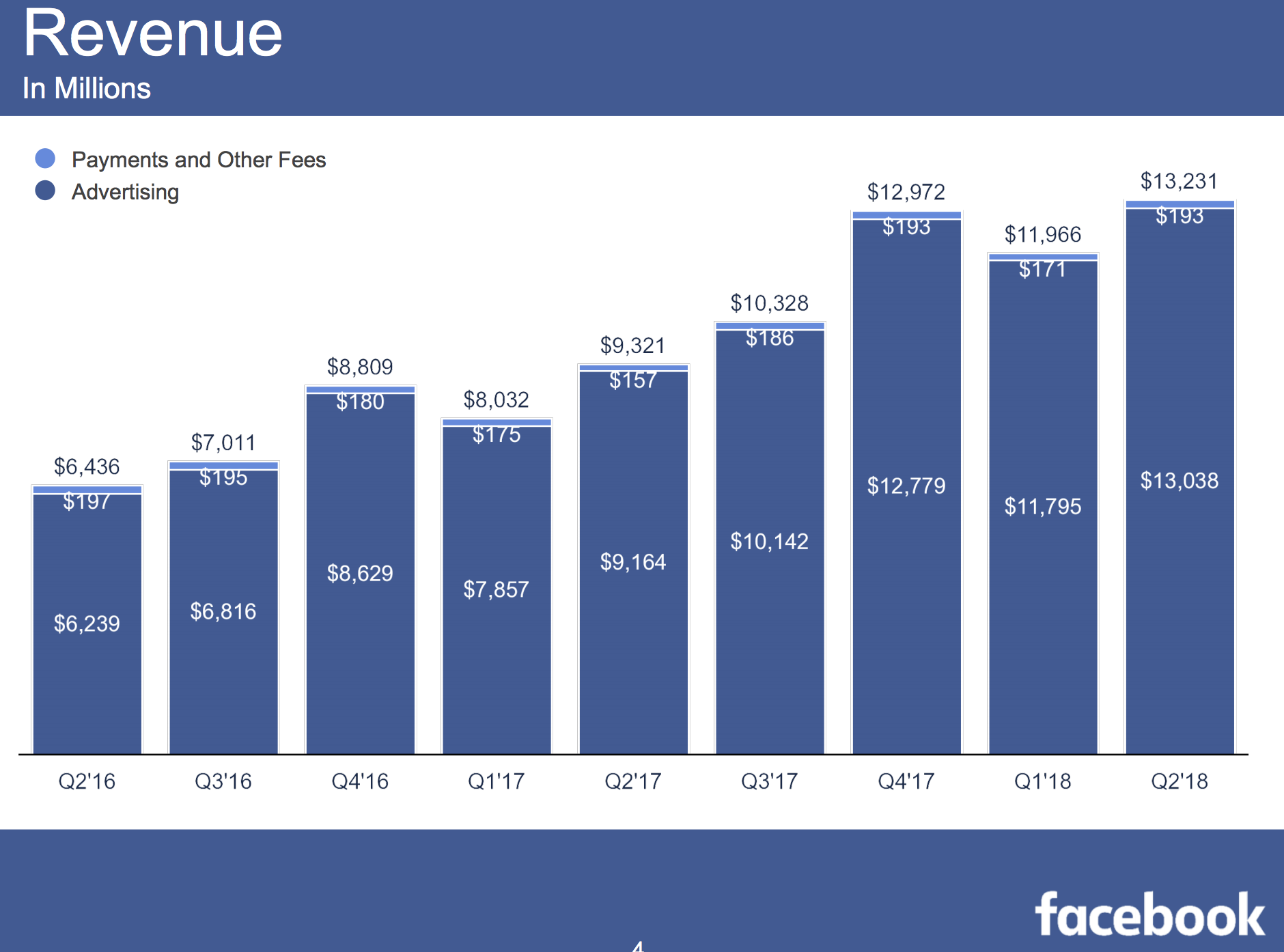

对于Facebook和Twitter 的大跌,MAU增速放缓是核心,但反映的点是它们的收入结构太单一,我们看下面两图,根据最新业绩显示,Twitter 85%的收入来自单一广告业务,Facebook更夸张,99%收入都是广告。这两家公司做的都是广告率极高的产品,说白了就是通过广告变现太用力了。一旦用户增速回落,广告变现的天花板清晰可见。

(图片来源 Twitter官网)

(图片来源 Facebook官网)

但是腾讯不一样,腾讯的收入结构更健康,最重要的是通过广告变现的能力还未完全释放,尤其是微信广告一直极为克制,在过去一年,腾讯的移动广告收入增速都保持在50%左右,而目前广告收入占比不足20%,无论是微信内的朋友圈广告、公众号广告、还是小程序广告都处于商业价值的释放期,而腾讯视频、腾讯音乐、腾讯新闻等仍有广告提升空间,留给腾讯广告变现的空间还足够。

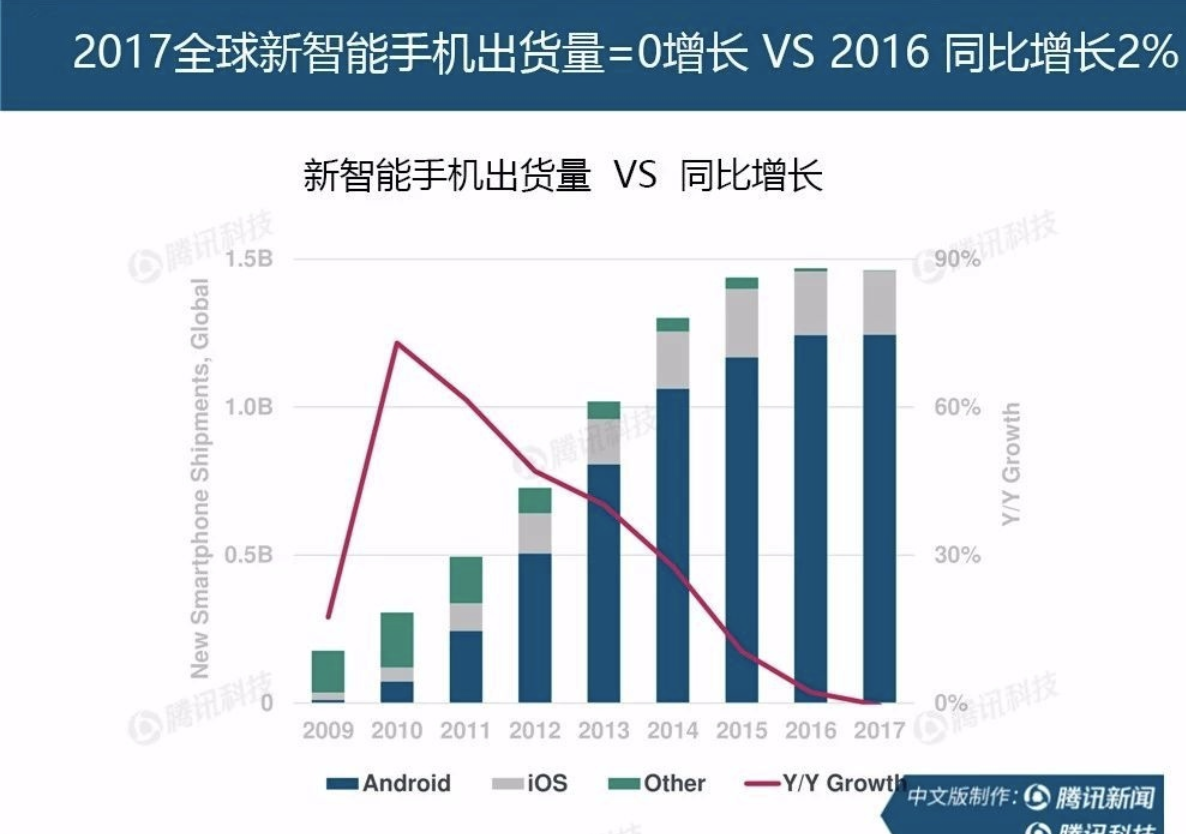

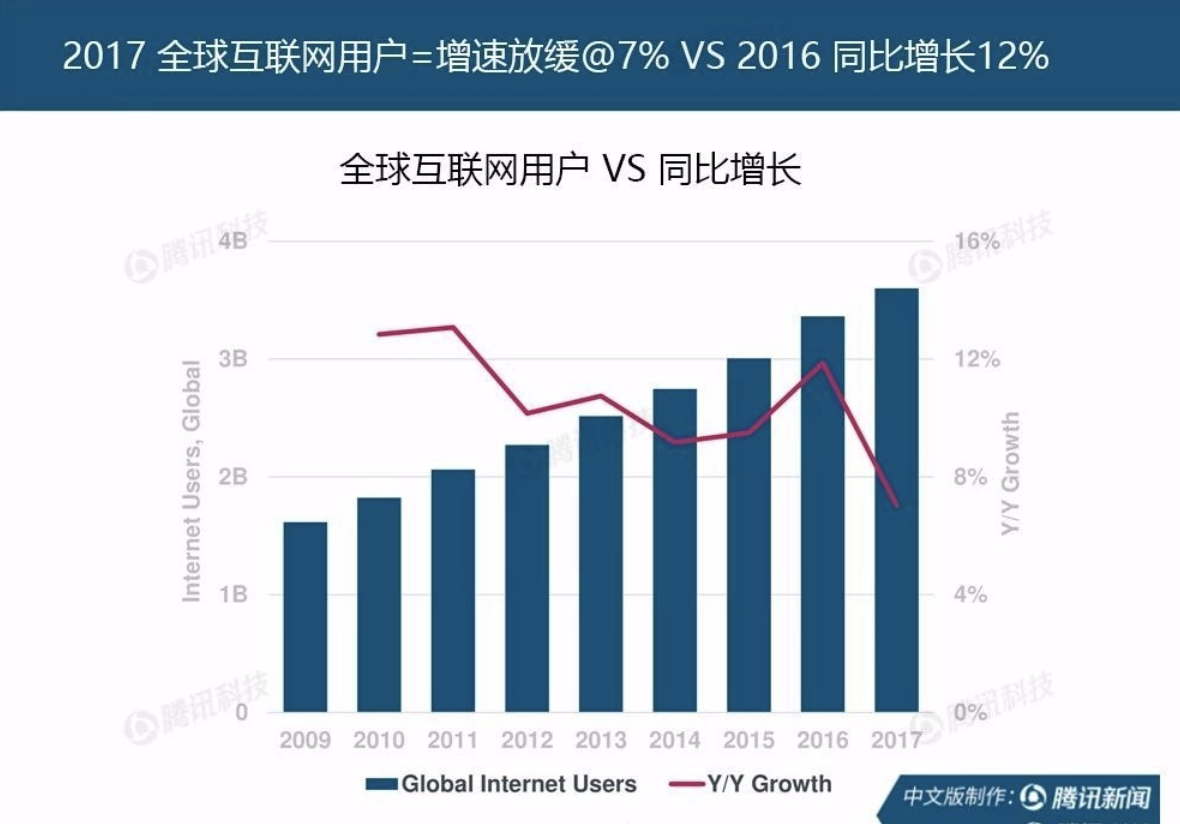

我在上一篇腾讯的文章中说过,腾讯的用户规模扩张已经接近顶部,更多获取用户的红利时代已经结束了,这个Facebook、Twitter经历是一样的,也不是什么新鲜事儿。早在互联网女王的报告中也早已提到,2017年是智能手机出货量首次未能实现增长的一年。随着全球智能手机用户数量越来越多,用户增长也变得越来越困难。互联网用户的增长也面临着相同的趋势,2017年增长率为7%,低于上年的12%。随着全球网络用户已超过全球人口的一半以上,尚未接入互联网的人口变得越来越少。

新增用户放缓也许不是意料之外,但用户停留时长的减少确实腾讯不可忽视的隐患。本质上这些平台只是为信息的流转提供一个场所,它们本身并不生产内容,而用户已经不增长,用户时间是有限的,其他内容分发商(头条)涉足社交(抖音、火山小视频等),就必然抢去用户时间,迅速积聚起巨大的用户基础,庞大的用户基数可以说是互联网企业的生命基础,用户沉浸时间一旦下降,对无论是广告业务还是增值服务的商业模式都大有打击。

因此,在这么多问题中,我认为用户停留时长占比的减少是影响到腾讯核心壁垒的隐患,也是杀估值的关键所在。而且从头条系的崛起,更不可否认腾讯系产品在算法上的瓶颈,也就是数据运营商的弱势,腾讯不是一家靠算法运营的公司。跌了这么多,必须承认互联网走到今天,已经不是简单粗暴的流量获取,而是靠算法驱动的流量经营。但是腾讯系的算法很弱,最典型的例子是你对比抖音和微视。

但站在这个时间点这个估值上重新思考,屏蔽明天的业绩,我仍认为腾讯是未来两年确定性相当高的公司之一,如果业绩后真的跌到300,那真的很便宜,未来获利空间还很大,在移动互联网没有出现革命性产品、手机没有被颠覆掉之前,腾讯的地位很难发生实质的改变。

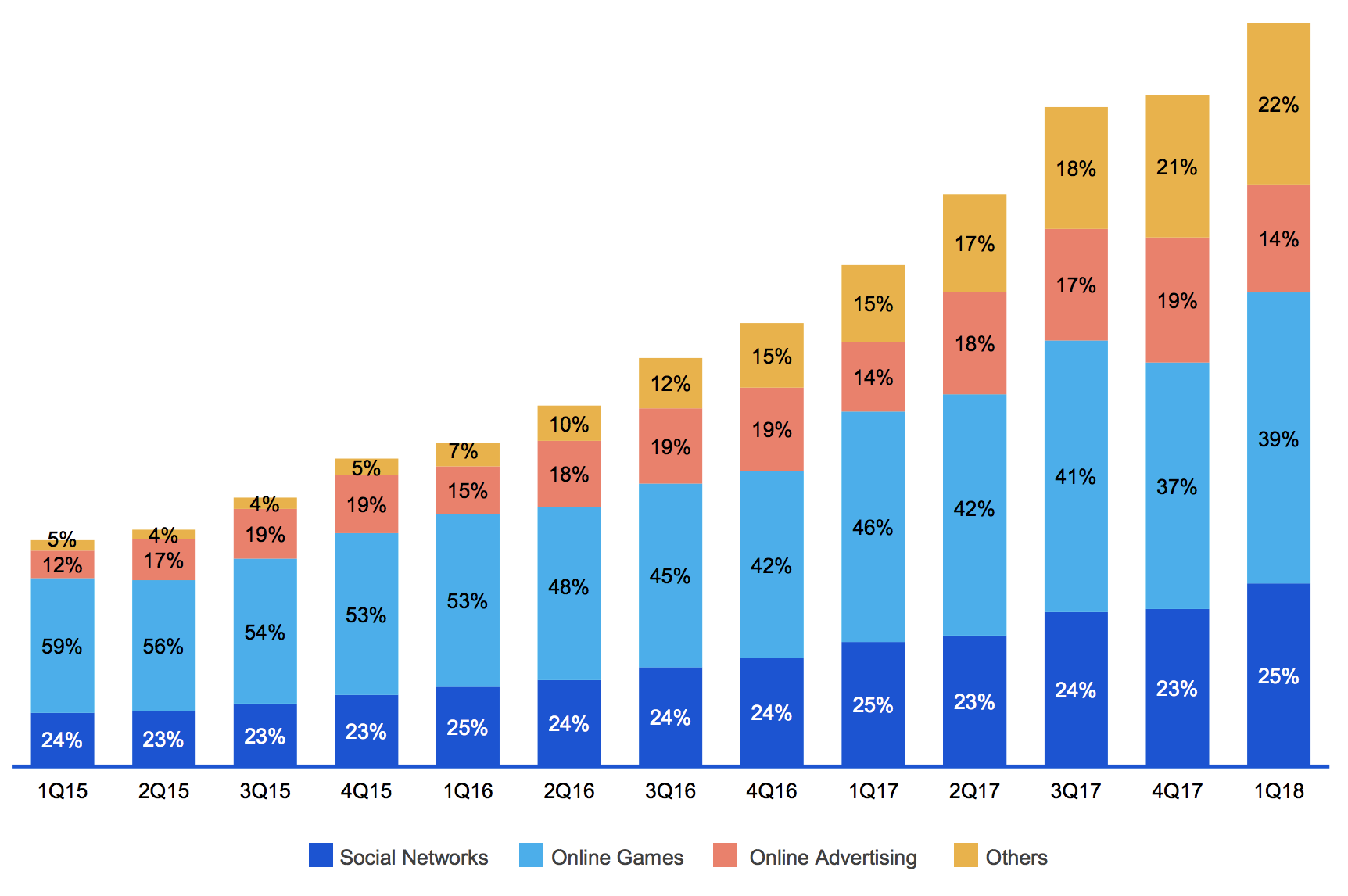

另外,游戏疲软的背后是政策的偶发因素,到8月广电总局已经4个月没有下发游戏版号了,并且没有给任何下发版号的时间表,游戏公司叫苦连天。另一家游戏公司网易上周财报后大跌-10%,除此之外,港股金山、A股的恺英网络和天神娱乐等也都下修业绩。我对政策性的东西并不乐观,很有可能今年年底都不发版号,听说小马哥已经亲自拜访总局多次。这个悲观预期在市场已经大多兑现,而腾讯游戏收入对总收入贡献的占比正在逐渐下降(如下图)相信今年之内会降到35%,腾讯正在朝多元化收入结构发展,这也正是它一直计划的。

(图片来源 腾讯官网)

抛开财报,说一说我为什么认为腾讯仍然是未来两年最具确定性的公司之一。既然用户增长不再未来的增长将在生态链的渗透,在腾讯的“连接器”战略中我是如此看好小程序。此外是我仍然认为在移动支付领域双寡头格局不可逆。

如果微信和QQ两大神器是连接人与人,那么小程序就是连接商家与用户,这正是美团做的事,美团的基础是外卖和大众点评需求,小程序基础是微信这个超级高频应用,在其中更有效整合服务和场景,解决低频应用需求。

小程序处于红利爆发期,基于微信,连接线上和线下场景,同时结合LBS,重构APP生态。对比几个月前,小程序的适用场景不断增多,场景的扩展和功能的深入将有效提升用户对微信的停留时长,将大多数需求沉淀其中。未来无论小程序是构建搜索、分发还是交易生态,对腾讯的广告、支付、新零售都起到主导作用。

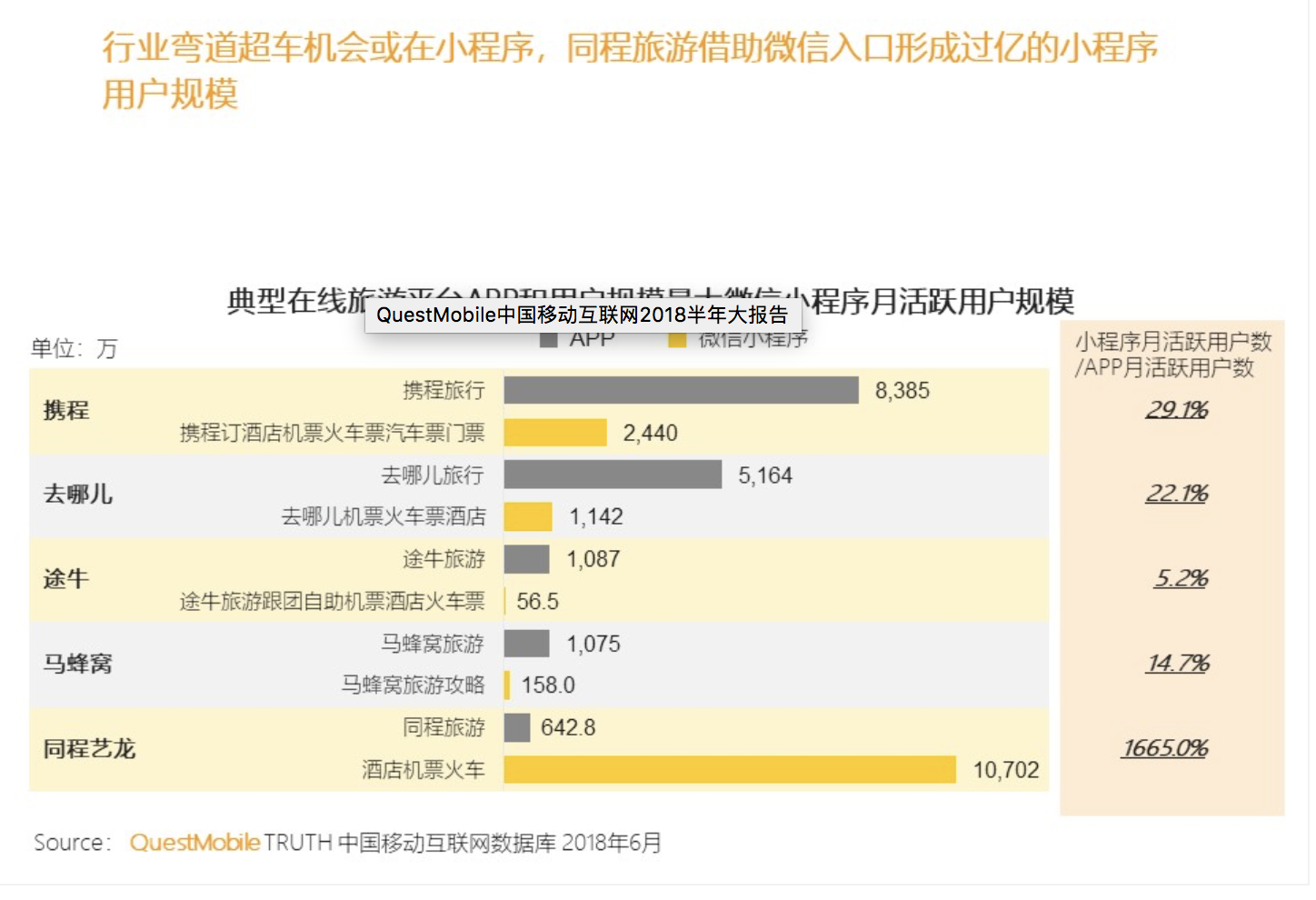

目前小程序的开发运营商既有互联网公司、也有传统行业公司,涵盖了游戏、电商、生活服务、医疗等各类。如果要举一个典型的靠微信生态做大的例子,那我第一个想到的是刚上市的拼多多和同程艺龙,这两家公司推动更多公司进入微信生态:

从小程序类型看,游戏、电商和生活服务类小程序占主流。根据阿拉丁报告,2018年上半年在各类小程序中,C端访问量前2大类型是游戏和电商,分别占35%和23%,B端开发者占比最多的是生活服务、电商、游戏,占比分别为18%、17%、13%。C端访问的其他主要小程序类型还包括工具、出行、生活服务、餐饮、社交、摄影等。其中小游戏为为重要的品类之一,小游戏轻量的体验和盈利路径短的特点,吸引很多用户和开发者,也因为版号的限制,更多游戏公司转而开发小游戏。

我认为小程序目前的价值还远被低估,小程序已经证实可提升微信的商业化能力,假设未来腾讯提升对商业服务类小程序的商业化,收入模式和分成比例参考业务成熟的电商,比如向开发者收取游戏分佣或电商服务营销费用的模式,根据游戏的分佣模式和此前拼多多的测算,小程序做成数百亿美金的估值问题不大。

微信支付这个点之前说过比较多,大致观点没有变。腾讯金融布局中支付为核心,支付服务是为腾讯生态中的基础设施,不仅针对腾讯社交网络,而且覆盖腾讯生态系统以及合作伙伴的不同活动,基于线上线下场景提供不同服务。已经完成包括社交支付、在线购物、线下交易、金融产品支付以及生活服务缴费等业务布局。说实话,我觉得更多金融服务这块腾讯做的不及蚂蚁金服做的深度和细致,但是强场景下,微信支付的地位不可动摇,这是交易的入口也是新零售的入口。

此外,腾讯投资那么多独角兽公司(根据2017年报显示为600多家公司,覆盖文娱、金融、电商、汽车交通等20多个行业)。已经上市的包括品多多、同程艺龙、阅文、易鑫,未上市的还有美团、腾讯音乐等,未来股权收益增值明显。

总体而言,我认为腾讯在350这个位置,未来投资的确定性非常强,越跌收益就越高。不是没有风险,上面也说了,腾讯的用户停留时长就是最大隐患,空有流量而算法经营的不进取,但我仍然觉得在这个估值以下,值得看看优势了。#腾讯发财报看多or看空#

精彩评论

只有两条正路,一为基本面分析,你能养得起年消耗上亿的调研团队么?不能。另一种是小资金的唯一出路,技术分析。价格涵盖一切,为何脱裤子放屁,分析那些缥缈无语的东西,m头已经成立做实了,空单下上,浮盈20后加仓一次ok第一目标270。以后看做啥形态往下突破。第二目标200附近。天天弄些概念,腾讯怎么发展,马化腾自己都不知道,什么价值投资,让美国佬笑歪嘴的东西还有人信

一、腾讯股价处于下跌趋势之中,如果要判断底部,需要用技术面来确定,而不是用逻辑来确定。

二、腾讯app的时间被别人抢走了,谁抢走的,就投谁。