近日,在更新部分资料后,南通联亚药业股份有限公司(联亚药业)恢复了IPO进程,继续冲刺科创板。但是,在上交所两轮问询之后,围绕这家仿制药公司的疑点越来越多。

海豚财经发现,联亚药业在招股书中披露数据称,其产品价格过去几年保持稳定。然而,美国权威统计数据显示,过去三年,联亚药业拳头产品在美国的批发价下降幅度高达50%-71%,同期联亚药营收增长明显,而利润率快速下滑。这显示出,联亚药业在冲刺上市过程中,主要依靠低价倾销策略推动营收增长,其仿制药技术壁垒并没有招股书描述的那样高,业绩可持续性存疑。

营收增长净利润率下滑

2022年11月22日,南通联亚药业股份有限公司冲刺科创板IPO获上交所受理,联亚药业拟公开发行不超过13373.9563万股,计划募资合计10.50亿元。

招股书显示,联亚药业主要高端仿制药的研发、生产和销售,公司目前产品包括不同类型的缓控释制剂以及以极低剂量药物制剂为代表的两大类高端仿制药,其中,缓控释制剂产品主要包括:琥珀酸美托洛尔缓释片、硝苯地平缓释片、盐酸地尔硫卓缓释胶囊、盐酸二甲双胍缓释片等在内10个产品,极低剂量药物制剂产品主要包括:口服避孕药、女性健康用药等。

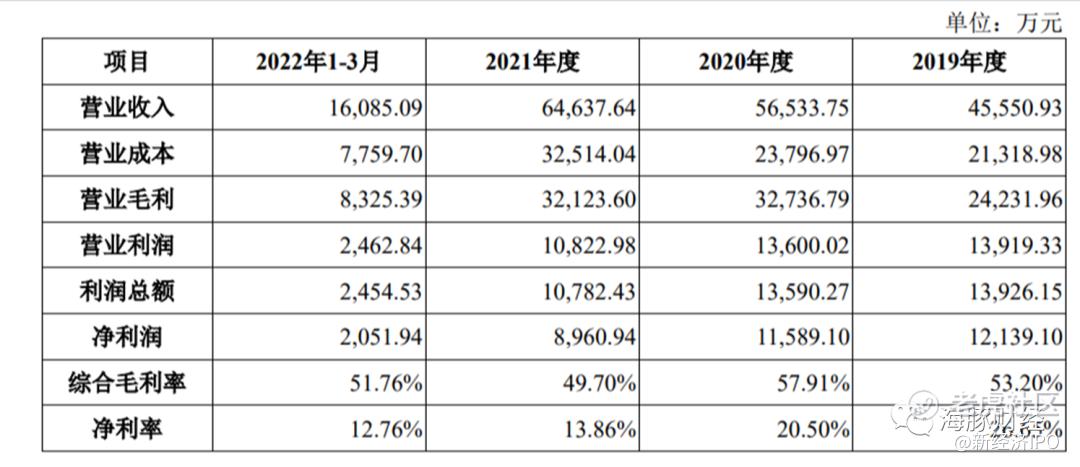

招股书显示,2019年至2022年1-3月各期间,联亚药业境外销售金额分别为4.56亿元、5.65亿元、6.44亿元和1.61亿元,占主营业务收入的比例分别为100.00%、99.99%、99.68%和100.00%,对应的净利润分别为1.21亿元、1.16亿元、8961万元、2052万元。

2019年至2022年一季度各期间,联亚药业综合毛利率分别为53.2%、57.9%、49.7%、51.8%;同期,净利润率分别为26.65%、20.5%、13.86%、12.76%,下滑较快。

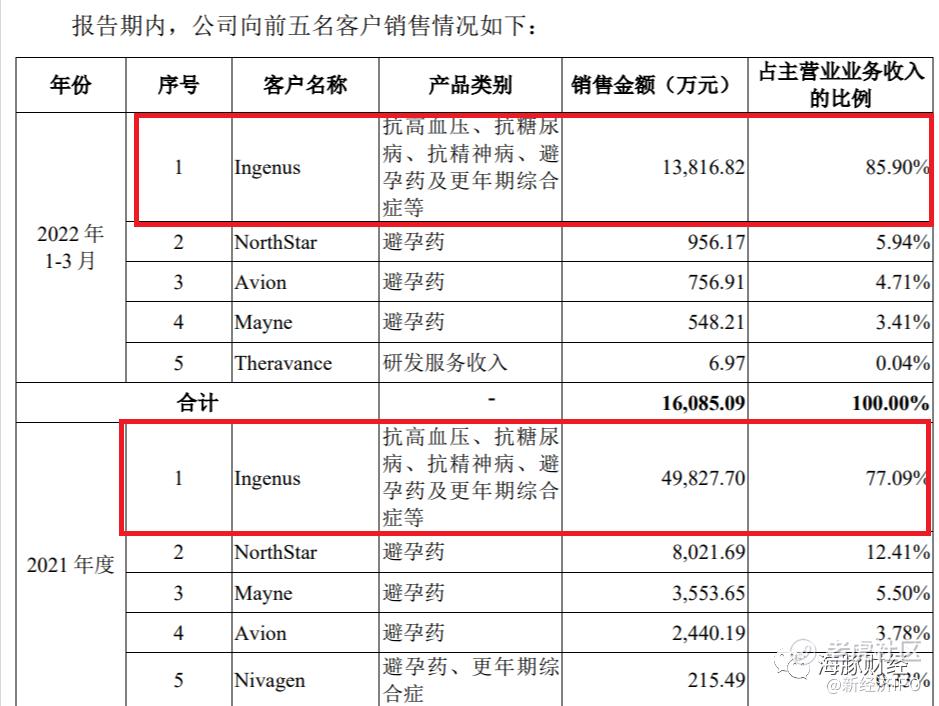

值得注意的是,联亚药业境外收入主要来源于美国市场,也是公司营业收入的主要来源。联亚药业不仅收入主要来自美国,而且其境外销售渠道亦严重依赖个别公司。

招股书显示,联亚药业向前五大客户销售收入占比接近100%,其中,Ingenus为联亚药业第一大客户,而且Ingenus享有联亚药业主要产品琥珀酸美托洛尔缓释片、硝苯地平缓释片等于美国市场的独家经销权。2019年至2022年1季度各期间,联亚药业向Ingenus 销售收入占当期营业收入的比例分别为78.14%、78.34%、77.09%和85.90%,显示出联亚药业在销售上愈来愈依赖单一渠道。

可以说,联亚药业的业绩好坏几乎完全取决于公司与Ingenus的合作是否顺利。一旦合作关系发生重大不利变化,联亚药业将面临相关产品无法正常销售的风险。

四个产品贡献超九成收入

除了海外营收高度捆绑个别营销商的软肋外,联亚药业的收入亦依赖为数不多的几款拳头产品。

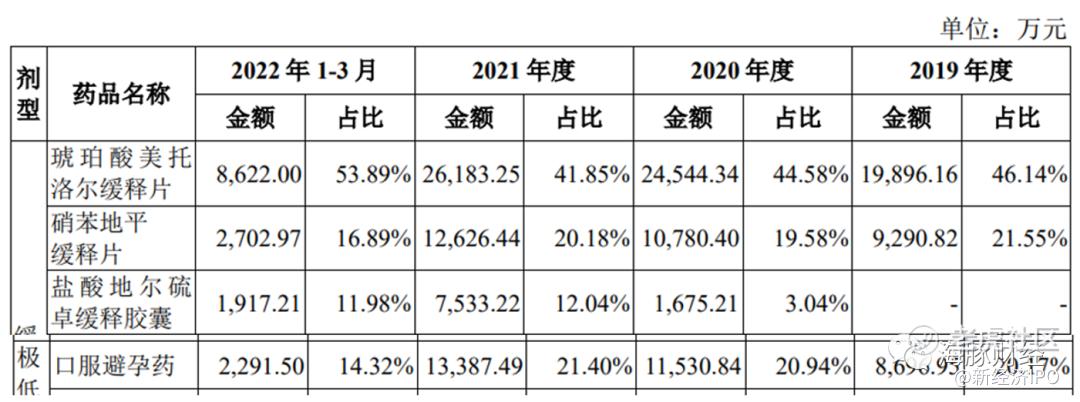

招股书显示,报告期内,联亚药业制剂销售收入主要来自于琥珀酸美托洛尔缓释片、硝苯地平缓释片、盐酸地尔硫卓缓释胶囊和口服避孕药;2019年至2022年一季度,上述四个产品销售收入占制剂销售收入的平均比例分别为87.85%、88.15%、95.48%和97.09%。

其中,前三款均为降压药,也是联亚药业的主要收入来源。其中,2019年-2023年一季度各期间,联亚药业琥珀酸美托洛尔缓释片的销售收入分别为1.99亿元、2.45亿元、2.62亿元和8622万元,占总收入的比例分别为46.14%、44.58%、41.85%和53.89%。

同期,硝苯地平缓释片销售收入分别为0.93亿元、1.08亿元、1.26亿元和0.27亿元,占总收入比例分别为21.55%、19.58%、20.18%、16.89%。

2020年、2021年和2022年一季度,盐酸地尔硫卓缓释胶囊的销售收入分别为0.17亿元、0.75亿元、0.20亿元,占总收入的比例分别为3.04%、12.04%、11.98%。

2019年-2023年一季度各期间,口服避孕药的销售收入分别为0.87亿元、1.15亿元、1.34亿元和0.23亿元,占比分别为20.17%、20.94%、21.4%和14.32%。

拳头产品降价超70%

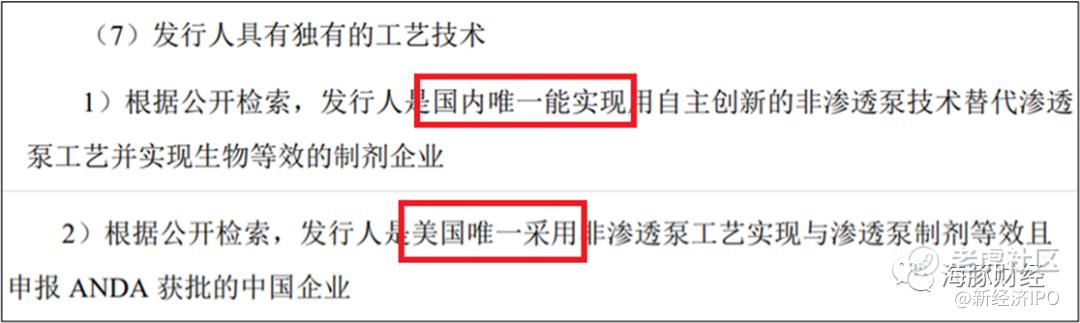

联亚药业在首轮回复函中曾表示,公司主要产品销售面向“国际高端市场”,属于“临床需求大、价格高”;为了强调其“独有的工艺技术”,联亚药业在回复函中使用了两个“唯一”:“国内唯一“、“美国唯一”。

但是,这两个“唯一”的说法引来了上交所的质疑。上交所要求联亚药业回答,“美国唯一”“国内唯一”的表述是否准确,如果不是,就修改问询回复内容。

此外,问询函还提出,联亚药业的仿制药在国内是否属于已有充足供给的临床常用药,在中美两国是否均面临产品竞争激烈、销售收入下滑的风险?

联亚药业在回复函中承认,公司主要产品在美国面临较多的同类产品竞争。例如,截至2022年末,琥珀酸美托洛尔缓释片在美国市场共有15家企业获批且尚未撤市。联亚药业的市场占有率从最高25.5%降至20.6%,目前市场占有率排名第二。

截至2022年末,硝苯地平缓释片(AB1)原研药已撤出美国市场,共有4家企业获批且尚未撤市;硝苯地平缓释片(AB2)有11 家企业获批在市销售。联亚药业硝苯地平缓释片(AB1)的市占率从2020年的97.2%降至2022年的87.1%,目前排名第一;硝苯地平缓释片(AB2)的市占率从47.9%升至51.7%,目前排名第一。

海豚财经注意到,联亚药业没有披露口服避孕药在美国的竞争详情。

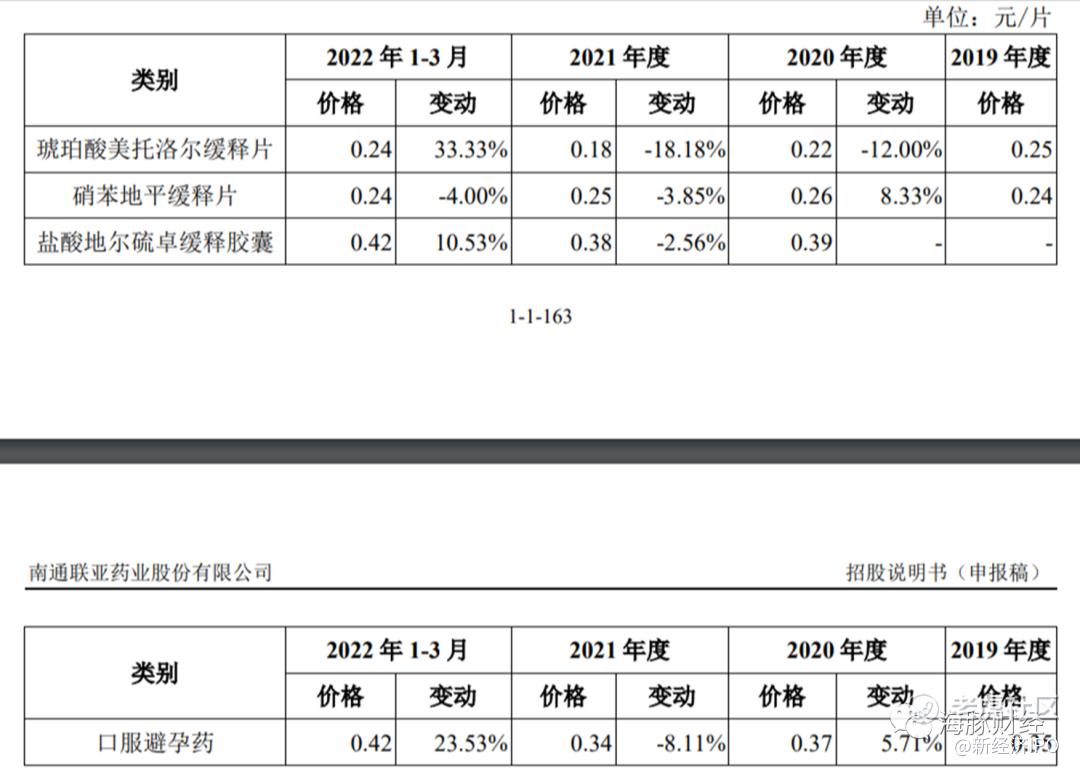

联亚药业还披露了主要产品过去几年的价格变动情况。其中,琥珀酸美托洛尔缓释片2019年0.25元/片,2022年一季度为0.24元/片;硝苯地平缓释片2019年为0.24元/片,2022年一季度依然为0.24元/片;盐酸地尔硫卓缓释胶囊2020年为0.39元/片,2022年一季度为0.42元/片,价格上涨10.5%。口服避孕药2019年价格为0.35元/片,2022年一季度为0.42元/片,价格上涨23.5%。

在竞品不断出现的仿制药领域,联亚药业的仿制药价格在美国真的能保持得如此稳定吗?

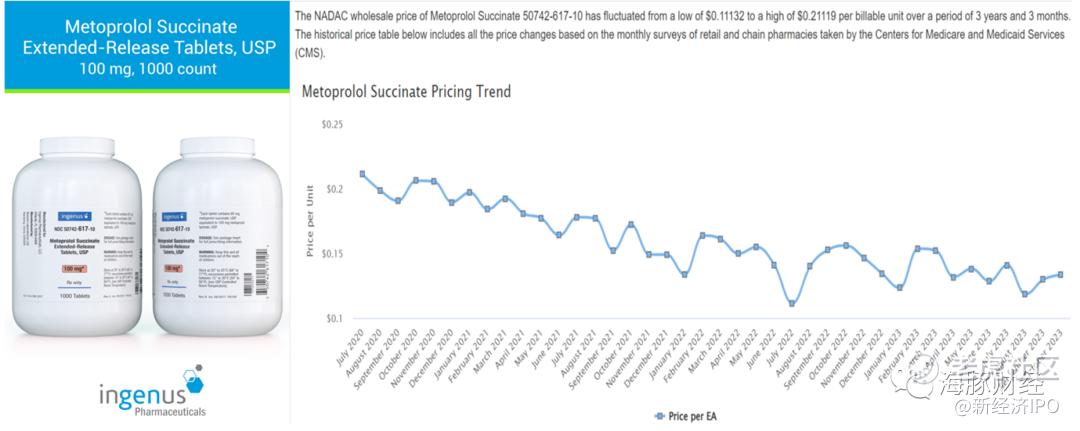

海豚财经查询了联亚药业最大经销商Ingenus在美国的产品销售价格走势,以Ingenus代销的琥珀酸美托洛尔缓释片(Metoprolol Succinate Extended-Release Tablets, USP)为例,根据全美平均药品采购成本(National Average Drug Acquisition Cost)统计数据,在2020年7月-2023年10月间,琥珀酸美托洛尔100mg、1000片装的药品批发价格从每片0.21美元下降至目前的0.11美元,价格跌幅达48%,几近腰斩。类似的,琥珀酸美托洛尔50mg、100片装的药品批发价格从每片0.12美元下降至目前的0.07美元。

全美平均药品采购成本(NADAC )由美国医疗保险和医疗补助服务中心联合开发,用于计算药房为处方药支付的平均价格,这个价格值被用作处方药供需的标准。这是一个非常客观的统计数据。

注:数据来自全美平均药品采购成本(National Average Drug Acquisition Cost)统计。

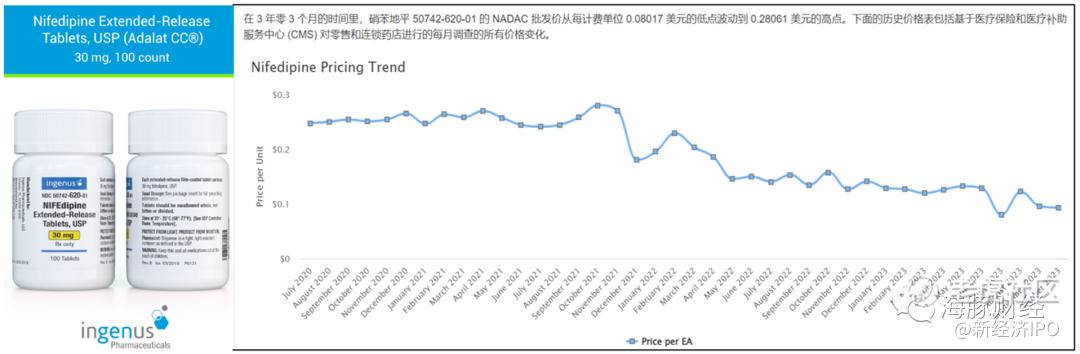

联亚药业生产的另一个产品硝苯地平缓释片的价格同样出现了巨大下跌。以100片/瓶、30mg的硝苯地平缓释片为例,2020年7月到2023年10月的批发价格从每片0.28美元下降至目前的0.08美元,价格降幅达71%。

注:数据来自全美平均药品采购成本(National Average Drug Acquisition Cost)统计。

另一款90 mg、100片装的硝苯地平缓释片批发价格则从0.5美元/片下跌至0.25美元/片,降幅50%。

注:数据来自全美平均药品采购成本(National Average Drug Acquisition Cost)统计。

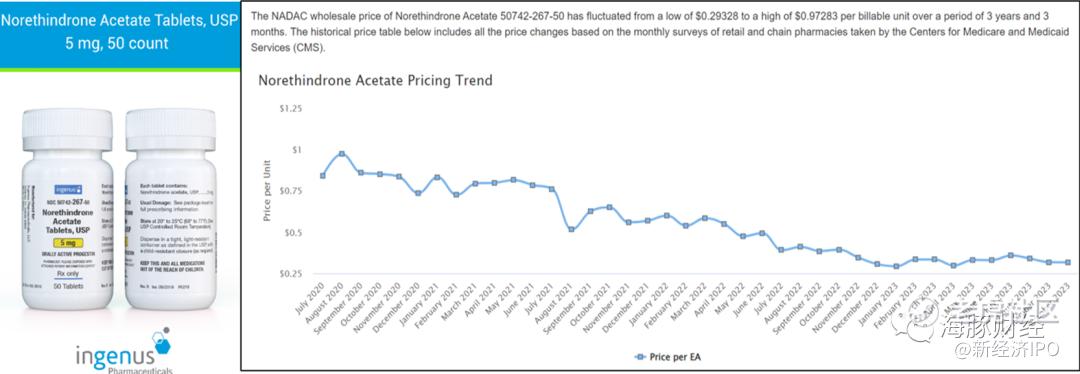

口服避孕药方面,联亚药业生产、由Ingenus在美国销售的口服避孕药Norethindrone Acetate Tablets价格同样出现了雪崩。该产品2019年8月上市销售,2020至今,其批发价格从0.97美元/片下降至0.29美元/片,降幅70%。

注:数据来自全美平均药品采购成本(National Average Drug Acquisition Cost)统计。

海豚财经发现,联亚药业不止上市数年的仿制药出现了大幅降价,连部分新上市不久的仿制药也降价凶猛。

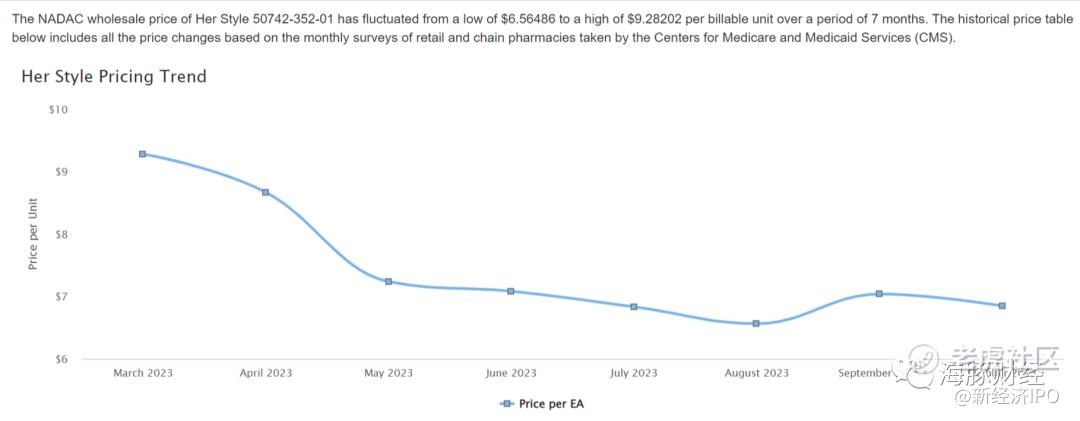

例如,由联亚药业注册并生产Ingenus销售的Her Style单片装紧急避孕药,该药品2022年11月底上市,全美平均药品采购成本(National Average Drug Acquisition Cost)统计数据显示,2023年3月-2023年10月,仅仅半年时间,Her Style紧急避孕药单片装批发价格从每片9.28美元快速下降至目前的6.56美元,降幅29.3%。

注:数据来自全美平均药品采购成本(National Average Drug Acquisition Cost)统计。

联亚药业新老创新药不断降价充分说明,美国仿制药市场竞争激烈,联亚药业为了保持市场份额,只能以价换量。反映在财报上,则是联亚药业利润率水平逐步走低。这也直接印证了上交所问询函中的质疑,即联亚药业的核心产品虽然市占率较高,但背后的秘密并不是依靠其宣传的“较高的技术壁垒”,而是在于低价倾销。这一点恰恰是联亚药业在招股书中试图隐藏的真相。

注:除特别注明外,文中引用数据及图表均来自发行人上市招股书等公开资料。

精彩评论