吃息的买短端,对于抄底长端的,就算鹰酱明年末能降息个100BP,因为收益率曲线修复倒挂,也占不到啥便宜的。

实际上唯一能给他们带来高收益的,就是赌鹰酱出现强衰退,把通胀给噶了,引发美联储不得不快速大幅降息。但如果没有发生的话,通胀下不去,美联储不降息,而且收益率曲线倒挂又修复的话,他们将面对着抄底失败,带来的大幅亏损,越久期由于时间杠杆越大,亏损越大。

挺公平的,不是吗?

------------------------------------------------------------------

最近外盘美股与美债大幅超跌反弹,据说抄底美债成了拥挤的交易,都觉得自己抄到了个“好底”。那些憧憬美联储降息,抄底长端美债“吃息”的,除非很快鹰酱出现强衰退,引发资产价格持续大跌,逼迫美联储不得不降息。否则大概率会抄底在熊市的半山腰,先短期快速反弹给点甜头,然后深度套牢,又成了这场美元潮汐大戏中的韭菜。

首先讨论一个最核心的问题,美联储的利率水平目前受通胀约束,那么其通胀可能下行到能降息的程度吗?

这个问题讨论的太多了,这里就简单逻辑上推演一下。

现在鹰酱那需求端,不加薪就不给干活,美股拿着就赚钱,有点钱吃息就利率高达5%。也就是说不论是凭劳动力收入,还是资本收入,日子滋润着了,腰包里钱都花不完,通胀下的去吗?

再想想供给端,高利率会天然抑制投资,而本轮周期根本没经历过以往周期的投资过热产能过剩周期,就突然被美联储高利率踩急刹车了。那么稀缺的房屋、服务等,会变得更稀缺。

所以鹰酱那需求强劲,而供给受到抑制,这就是高通胀高息下的恶性自反馈。除非鹰酱那爆发一次强衰退,也就是劳动与资产收入都下降,把通胀打下去,否则基本没戏的。

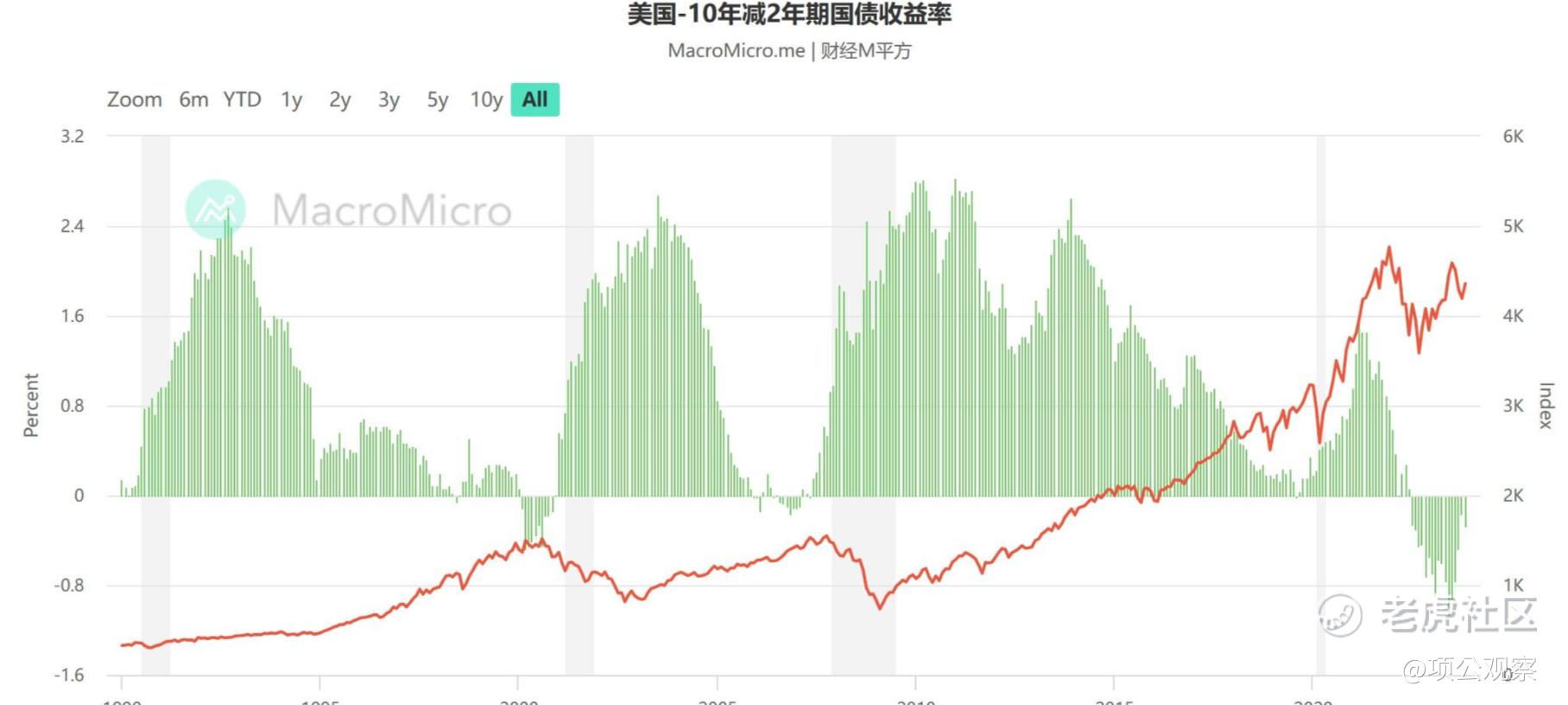

具体到美债上,看这张图,这是2年期与10年期美债收益率近30多年的差值:

倒挂历史上都是短期的异常情况(本周期实际上已经活久见了),而正常情况下10年期收益率均值要比2年期高1.4%左右,而最大值会摆动到2.8%+。而且这种修复一般一旦开始,会在1年左右内完成。

虽然前面说通胀约束下,美联储降不了息,但是咱们就做个超乐观的假设,到明年末2年期债券收益率下降到了4%左右,意味着解除倒挂后10年期会均值回归到5.4%,形成4-5.4的收益率曲线。

而现在十年期收益率4.5%,5.4%-4.5%=0.9%。意味着债券价格上需要深幅下跌来补偿0.9%*10年的收益,那么两年利息就被市场没收了,20年期这个就会乘以20年,波动更大。也就是说,就算到明年末美联储确实降息了,目前抄底买长端债券的占不到啥便宜的,因为收益率曲线会修复倒挂。

假如出现了最差的情况,通胀一直下不去,美联储死扛着不降息,市场预期变差,2年期回到了5%左右,那么10年期就可能变为5%+1.4%=6.4%。

而市场要知道是个钟摆倒挂可能极深,那么修复时正向也可能修复过头,假设2年与10年期差值修复为2%(不考虑2.8%那种极端情况),那么10年期就可能飙到5%+2%=7%。

那此时十年期相对现在差值是7%-4.5%=2.5%,意味着债券价格上需要更深幅下跌来补偿2.5%*10年的收益,差不多一半的利息直接被没收了。

这还是10年期,要是20年就是2倍,过去都是降息周期,好多人都没复盘过加息久期债券的波动有多可怕。这就是利率博弈预测失败,同时修复倒挂曲线带来的大幅亏损风险。

所以熊市超跌后反弹的短期市场憧憬,与久期投资风险其实是两码事的。市场现在交易的是短期的憧憬,就跟三月小行暴雷时一样,超跌后事件推动情绪,债券出现短期大幅熊市反弹,但是后面该新低还是新低。要知道只要美联储不降息,债券短端就不会不下降,长端超跌后强力反弹就是加深倒挂,而倒挂加深是异常状况的加深,是无法持久的,都是熊市反弹。

而现在抄底长债的大军觉得自己在投资“吃息”,实际上是在“投机”,赌利率大幅下降。市场中最大的风险就是以为自己是在投资,实际是在投机,还是在投机超高波动风险品种,债券越久期不确定性越强,自带的时间杠杆越大的。

最后说一句,这两年每逢这样的超跌反弹,很多人总在憧憬过去的那个一直降息的全球超低利率周期。这就如同牛市太长了(确实美债40年的大牛市啊),走熊后每波反弹,市场都会当做反转情绪亢奋一样,但是很可能很长时间都回不去了。

精彩评论