由于市场对贸易战的担忧,各种金属的价格已经下行了很多。在当前的宏观经济下,应该看多和看空什么原材料?

中国 —— 看多钢铁和水泥,看空铜。

大摩预计,由于中国的供给侧改革,和2018-2020年的环境控制计划,钢铁和水泥的供应会减少,供应的质量会增加,这会对两种原材料的价格都有很好的高位支撑。并且,由于供给侧持续收缩,导致钢铁行业和水泥行业的盈利周期性也变弱了,这意味着更稳定的盈利期望。

另一方面,铜的周期性相对来说,就明显很多。

于是在钢铁,水泥,和铜业里,大摩最看好宝钢 $宝钢股份(600019)$ ,鞍钢 $鞍钢股份(00347)$ ,和安徽海螺水泥 $海螺水泥(00914)$ 。最不看好江西铜业 $江西铜业(600362)$ ,和紫金矿业 $紫金矿业(02899)$ 。

环保控制和供给侧改革,推高价格

中国很多地区都宣布了生产控制,目的是达到环境改善的政策指标。另外,今年冬天也会有供给控制。

在5月,中央了宣布超低排放指标。50%的钢铁行业要在2020年达标,而2025年需要100%达标。唐山市决心要提前达标,下令所有的钢铁高炉都要在2018年10月前达标。

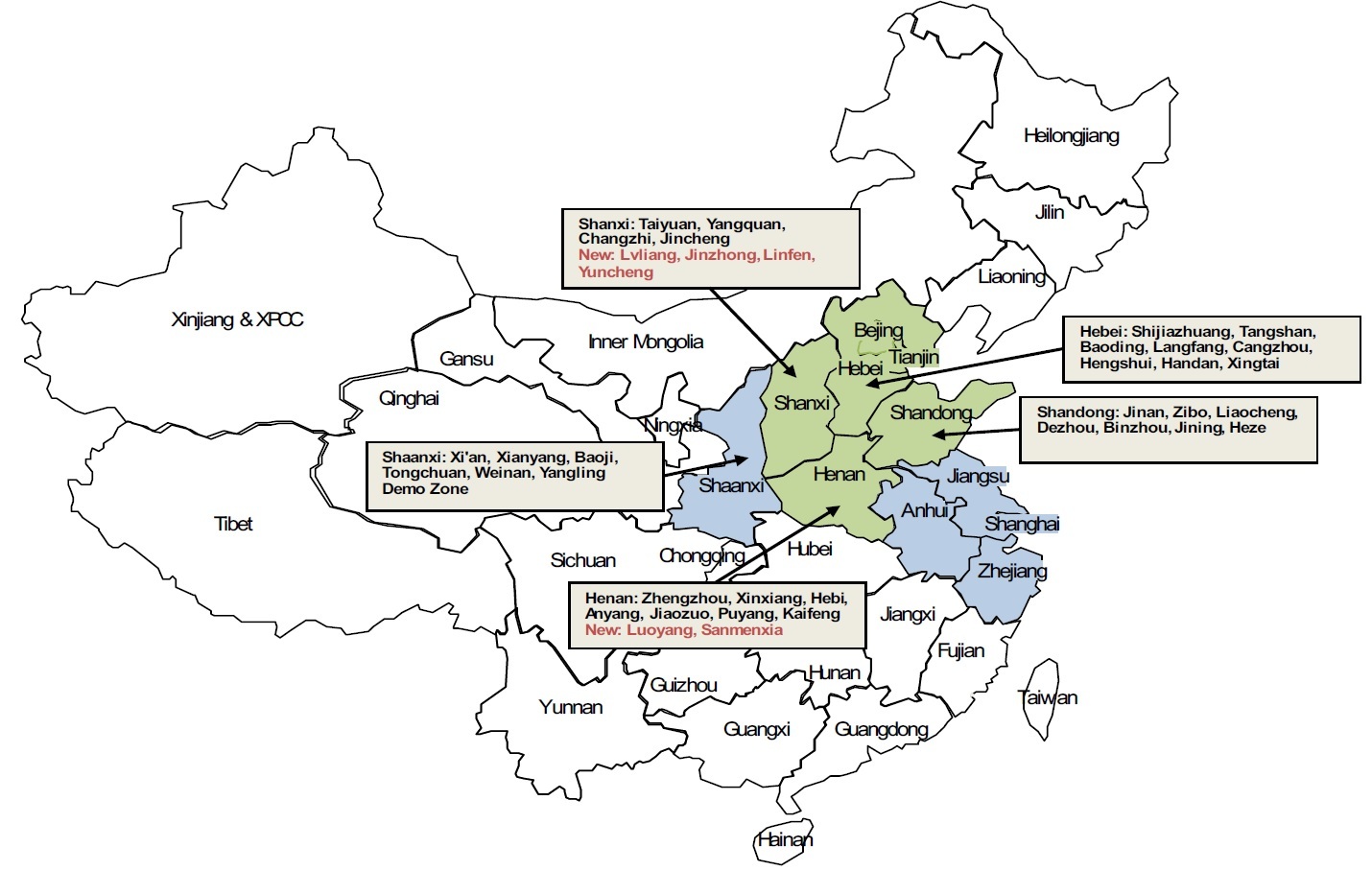

另外,国务院在2018年7月3号宣布了2018-2020年环境整治计划。此计划将污染控制区域从“2+26”个城市,扩张到“2+42”个城市,包括北京,天津,河北,长江三角洲区域,和汾渭平原(山西,陕西)。这些区域的原材料供给侧会越来越紧张。

当前的钢铁产量已经接近极限水平:唐山和邯郸(河北的钢铁中心)在2月底宣布减产。唐山需要减产10-15%,邯郸需要减产15-25%。

此外,为了达到年度空气污染控制指标,唐山的高炉生产需要在7月20号到8月31号之间减少20-50%,邯郸的高炉生产则在7月1号到9月30号之间要减少25-56%。

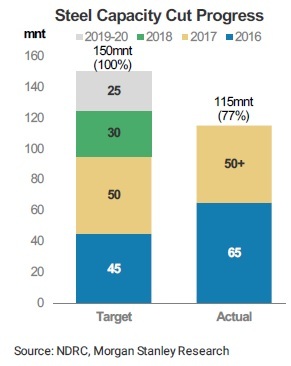

下图为钢铁产量控制的目标和实际水平:

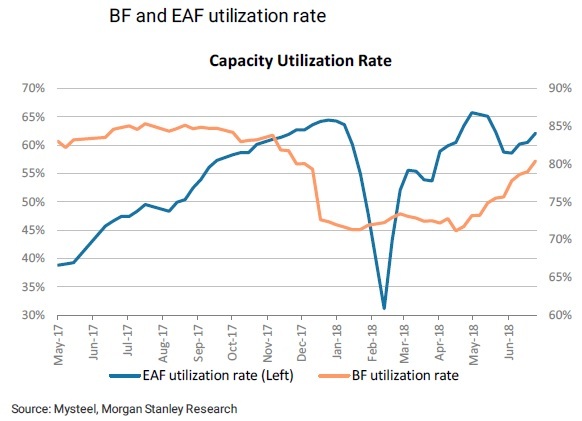

大摩估计,钢铁产量和设备利用率在6月已经达到极限水平:

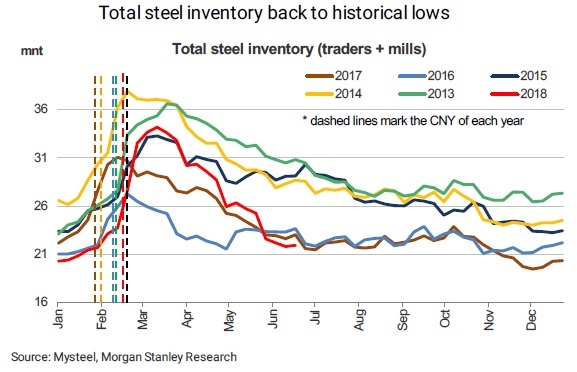

并从7月开始因为环境控制政策而慢慢下降,这会降低钢铁库存:

提高钢铁的价格,及钢企的盈利能力:

冬季产量控制很可能会在2018/19年冬继续,这对产量又有很大的下行风险:新的2018-2020年蓝天保护计划已经从“2+26”城扩大到“2+42”城:

除了冬季产量控制,如果产量达到了特定水平,这些区域也可能被要求紧急控制产量。如果和2017年一样水平的50%产量控制,2018年的全国钢铁产量会因此减少7.2%,也就是6070万吨。

根据大摩对行业专家和当地钢铁作坊的调研,唐山正在经历着环境升级,为在2018年10月前排放达标。达标的钢铁生产企业可以豁免,或享受更少的冬季产量控制。

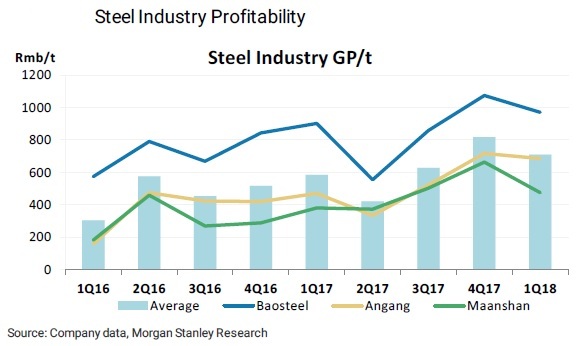

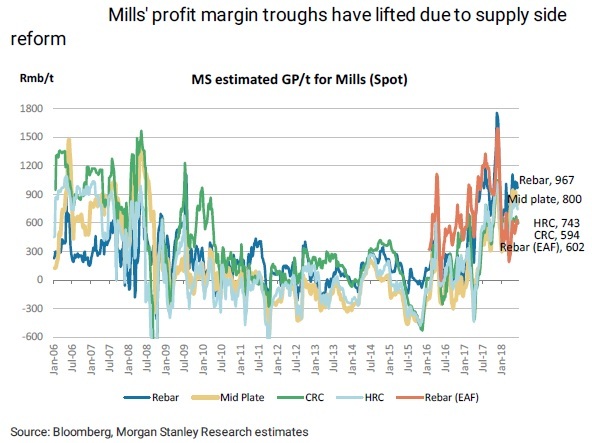

下图为钢铁作坊的利润率从2006年到2018年的情况。很明显地可以看出,钢铁利润率在2011-2015年达到谷底,随后由于供给侧改革,慢慢回升:

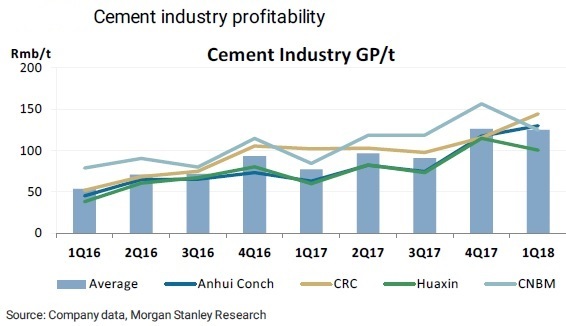

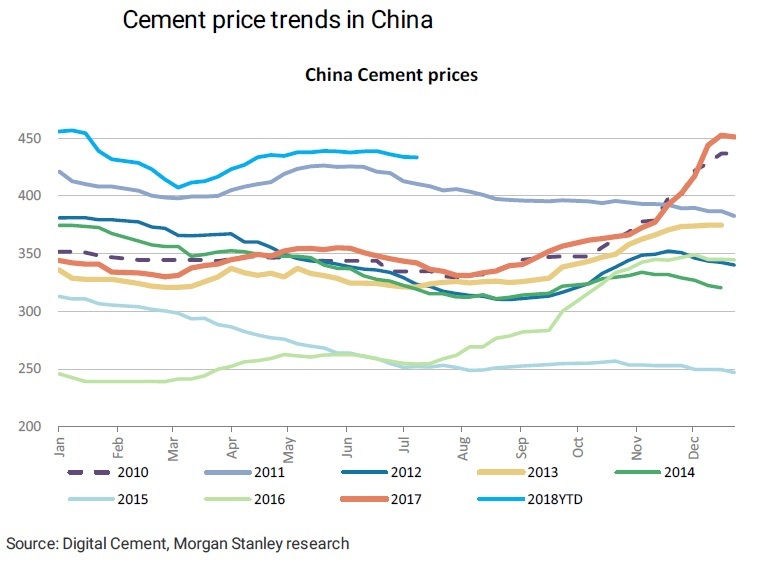

水泥 —— 供给侧的纪律性控制,让高盈利可持续。除了冬季产量控制,很多地方政府已经宣布夏季水泥产量控制计划,其中很多比去年时间更长。很多区域也宣布了短期环境相关的产量控制。这可以不断提高水泥的盈利:

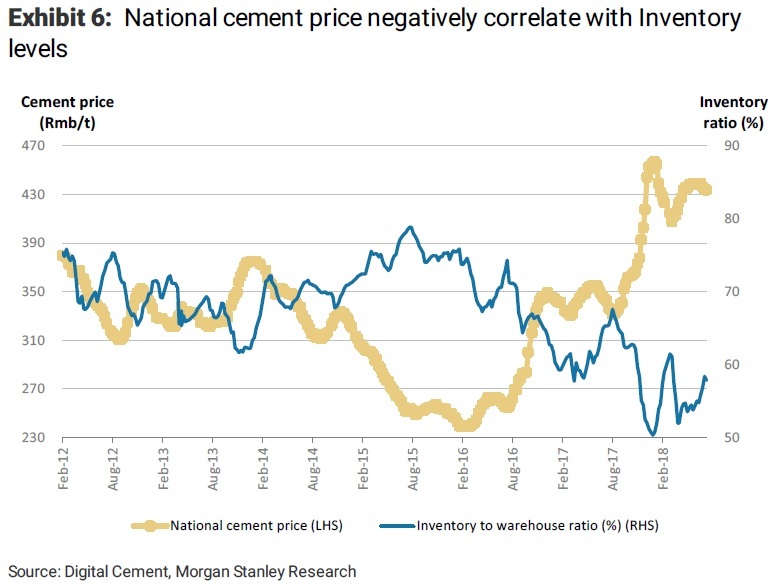

产量控制,加上良性的寻求,导致了低的库存量:

和高价:

凭借着好的行业协作,和所有区域的产量控制,低价区域(如中国北方)的供应,并没有流向高价区域。

尽管萎靡的宏观环境,2018年的需求还是很强劲:大摩最近对投资者的会议显示,市场对需求的情况还是很谨慎。主要原因有流通性收紧,萎靡的基建需求,和收紧的房地产市场。然而,到目前为止,需求情况还是很良性,特别是在房地产领域。截止7月23号,房地产的新建单位年增长10.8%,售出单位年增长2.9%,卖地收入增长2.1%,投资额度也上升10.2%,钢铁消费也上升9%。

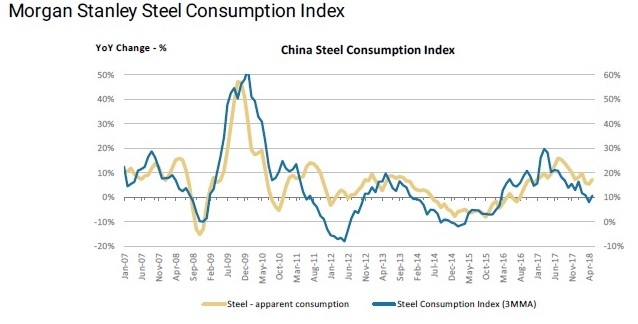

下图为中国钢铁消费指数从07年到18年的情况,可见钢铁消费在2017年有个顶峰,随后在17年下半年就慢慢下滑至现在:

棚户区改造政策的收紧对钢铁和水泥的影响:虽然中国现在在控制棚户区改造,中国的棚户区改造的目标580万个单位并没有改变。加上居民住宅房地产占25%的钢铁需求,35%的水泥需求,棚户区改在政策的收紧对钢铁和水泥的价格影响最终会比较小。

价格上行的风险:如果政府为了减弱贸易战的不利影响选择放松流动性(这是时下正在发生的政策走向),建筑原材料,如钢铁和水泥,会受益。政策制定者可以选择减少RRR存款准备金率,重开市场刺激政策,更高的贷款指标,和更快的政府债券发行速度,来缓和信贷增长放缓的影响。

(数据出自大摩研报)

相关文章:

1. 7月18-25:离岸中国股市资金外流已减缓,底部征兆?

精彩评论