形势正在悄悄起变化,黄金周期间的一些数据值得大家关注:

最核心的是,9月全国制造业PMI录得50.2%,较上月回升0.5个百分点,为今年4月以来首次重返扩张区间。

这或许意味着:今年以来的下行,可能暂时告一段落了。

驱动经济回暖的因素主要有两个:

一是地产企稳,得益于9月以来出台的一系列救市政策,一二手楼市都有环比改善。

新房方面,9月下半月30城商品房日均销售面积39.83万平方米,环比回升50.65%。

分城市级别来看,一、二和三线城市日均销售面积分别环比回升126.82%、21.90%和53.29%。

二手房方面,14个重点监测城市二手房周均成交面积为145.7万平方米,环比回升22.6%。

这些数据,虽然同比去年是下滑的,但环比回升的趋势仍然明显。

第二个是汽车销售进入旺季,一批明星车型销售火热。

自主车企龙头的表现出色,比亚迪9月新车销量约28.75万辆,接近30万辆,前9月累计销量为207.96万辆,同比增长75.48%。

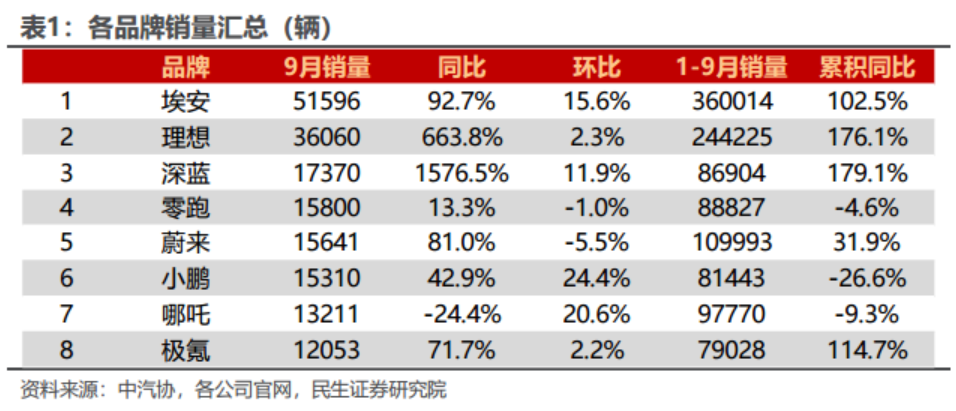

其余新势力品牌数据如下表:

2023 年 9 月,埃安、理想、深蓝、零跑、 蔚来、小鹏、哪咤、极氪,8 家主机厂销量过万台。

其中,广汽埃安、理想、长安深蓝、吉利极氪的1-9月销量同比增长在100%以上。

今年新能源车和去年的最大差异是:

新能源渗透率增速下滑,跟不上电池扩产的步伐,导致锂电产业链供给过剩,全行业价格战惨烈。

但在全行业增速放缓的过程中,头部厂家开始比拼研发能力,不断推出新款智能车。

毫无疑问,头部车企在研发能力和规模成本的摊销上会更有优势,因此在这一轮智能化比拼中,表现更出色,市场集中度大幅提高。

他们的成功,是以蚕食二三线中小品牌的份额为代价的。

目前看,自主阵营里,最值得关注的主要是三大板块龙头——

第一个,是比亚迪,10月仰望U8正式上市,定位百万级新能源硬派越野,豪华版价格109.8万,遥遥领先。

第二个,是理想,9月销量达3.6万辆,同比+213%/环比+3%,从二季度开始,连续6个月成为中国30万元以上高端SUV销量第一的品牌。

以上两个都是明牌了,估值高企,溢价空间不大。

因此市场当下的关注点落到了第三个,华为汽车产业链上。

华为作为中国最大的科技企业,研发实力、智能化技术水平毋庸置疑,但去年下半年以来,问界销量持续低迷,让人跌破眼镜。

主要合作伙伴——赛力斯的股价也从90块一路跌到24块,跌去了70%。

所幸,9月新上市的问界新M7系列成功翻红,截至10月6日,问界新M7系列累计大定50000台。

10月8日晚间,赛力斯发布2023年9月份产销快报。

当月,公司新能源汽车销量达10246辆,环比大幅增长64.12%。

华为问界能翻红,主要有几个原因:

第一是研发投入大,据余承东说,新M7系列研发投入五个亿,在同行中也算是遥遥领先了。

新M7最大的卖点,是ADS 2.0高阶智能驾驶系统,率先实现不依赖于高精地图的高速、城区高阶智能驾驶。

全车拥有27个感知硬件,结合华为的算法能力,据说截至2023年9月,ADS 2.0长距离领航平均接管里程已经提升至200km。

4月份的时候,这个数字还是114公里。

虽然现实中也没有几个人真的敢拿自己的生命去开玩笑,但听起来就是遥遥领先。

智能驾驶或许玄幻了一些,但华为的鸿蒙智能座舱3.0还是有口皆碑的。

比如智能座舱和手机的连接上,手机“碰一碰”可实现接续追剧、游戏等应用流转;

手机航拍也能流转到座舱屏幕,还能实现语音操控拍照随时分享,无需下车即可支付等便捷体验。

以上这些,毫无疑问都是得益于鸿蒙系统的多桌面切换优势,独此一家,别无分店。

第二是对标理想,打造“理想2.0”。

理想的增程式技术火爆,新M7也不落后,纯电续航240公里,增程情况下,后驱百公里油耗5.6L,四驱版5.8L。

油加电,综合续航达到1300公里,解决里程焦虑问题。

理想以大空间著称,新M7也很强大,六座版本前、中、后三排整体空间达到2605mm,若全车满座出行,仍有1.1米的大后备箱,放倒后排座椅后能拓展至775L,可同时容纳4个28英寸的行李箱。

更重要的是,对标理想,价格更划算。

新款M7比老款的入门价下调了2万元,顶配车型降了5万元,相同配置比理想L7价格低4-7万。

这种情况下,新M7的性价比就很突出了。

而且值得注意的是,根据官方数据,新M7有5个版本:

M7 Plus五座后驱版24.98万元、M7 Plus五座四驱版28.48万元、M7 Max五座智驾版30.98万元;M7 Plus六座后驱版26.98万元,M7 Max六座智驾版32.98万元。

其中,用户选择MAX智驾版占比超60%,也就是说,相对较贵、高阶的智能驾驶版本更受欢迎。

这再一次证明了,智能化水平已经成为当下车企赢得市场的关键。

虽然近一个月,赛力斯的股价已经大涨,但华为的发力预计没那么快结束,新车上市安排仍是一波接一波的。

比如,华为和奇瑞共同打造的智界S7预计11月亮相,江淮与华为合作的瑞风RF8车型预计年底上市。

在8月,余承东在其微博还发布了华为智选车业务的首款纯电动轿跑车LUXEED。

预计12月,问界旗舰SUV车型M9也将发布。

华为商城显示,问界M9已开启预定,产品预计2023年Q4上市,预计售价50万-60万。

因此,对华为汽车产业链的炒作,预计还会持续一段时间。

下面关注一下几个产业链龙头的情况:

1)赛力斯

赛力斯是华为智选模式下首家合作车企,合作紧密,买华为,现阶段就是买赛力斯。

新M7的火爆已经在股价上充分反映,下一阶段的观察指标是M9。

如果M9也能爆,那么月销中枢有望从5k提升至2w水平,充分打开华为品牌的天花板,股价也能翻越上一轮的高峰。

2)文灿股份

公司是问界系列的车身结构件供应商,单车价值约3500元,后续配套问界M9车身结构件与一体化压铸,单车价值约5000元。

该公司股价目前仍然在低位,主要原因是问界销量在营收中占比不大。

公司是一体化压铸赛道的龙头,不仅供应问界,也供应特斯拉、蔚来、理想等车企。

公司2020年收购了法国百炼集团,在高压、低压和重力铸造三大铝合金压铸工艺上都有了完善的技术积累,目前拥有全行业最大吨位的9000T压铸机。

产能上也很强大,目前在全球拥有12个生产基地,分布在墨西哥、中国(武汉、大连、无锡)、法国、匈牙利、塞尔维亚等国家。

因此,该公司的业绩更多受全球新能源车增长的拉动,受益问界的影响不明显。

3)沪光股份

公司重庆工厂专供问界M5/M7/M9高低压线束,单车价值量大于7000元,营收占比持续提升。

根据中报,公司营收14.12亿元,同比增长2.18%;归母净利润亏损4102.03万元。

营收是停滞的,业绩是亏损的。

但短线股价已开始反转。

公司业绩主要被两大客户拖累,一个上汽大众,23H1销量同比-12.4%;另一个是赛力斯。

公司的全资子公司重庆沪光,主要服务于赛力斯,前期投入很大,但问界在今年上半年的销量低迷,让公司无米下炊,导致大量生产员工赋闲,亏惨了。

23H1,重庆沪光单一子公司就亏损了2877.26万元。

随着问界翻红,公司业绩弹性很大。

精彩评论