声明:本作者是保险和年金经纪人,能代表基本上所有的保险公司。比如,Jacob能代表Americo offer文末图片所列MYGA。本文为作者仅供分享参考,不构成任何投资建议,未经授权,其他自媒体不得转载。

作者:Jacob,前所罗门兄弟/花旗YieldBook组Quant,副总裁/董事;前结构师/交易员;华尔街Structured Products最佳设计奖

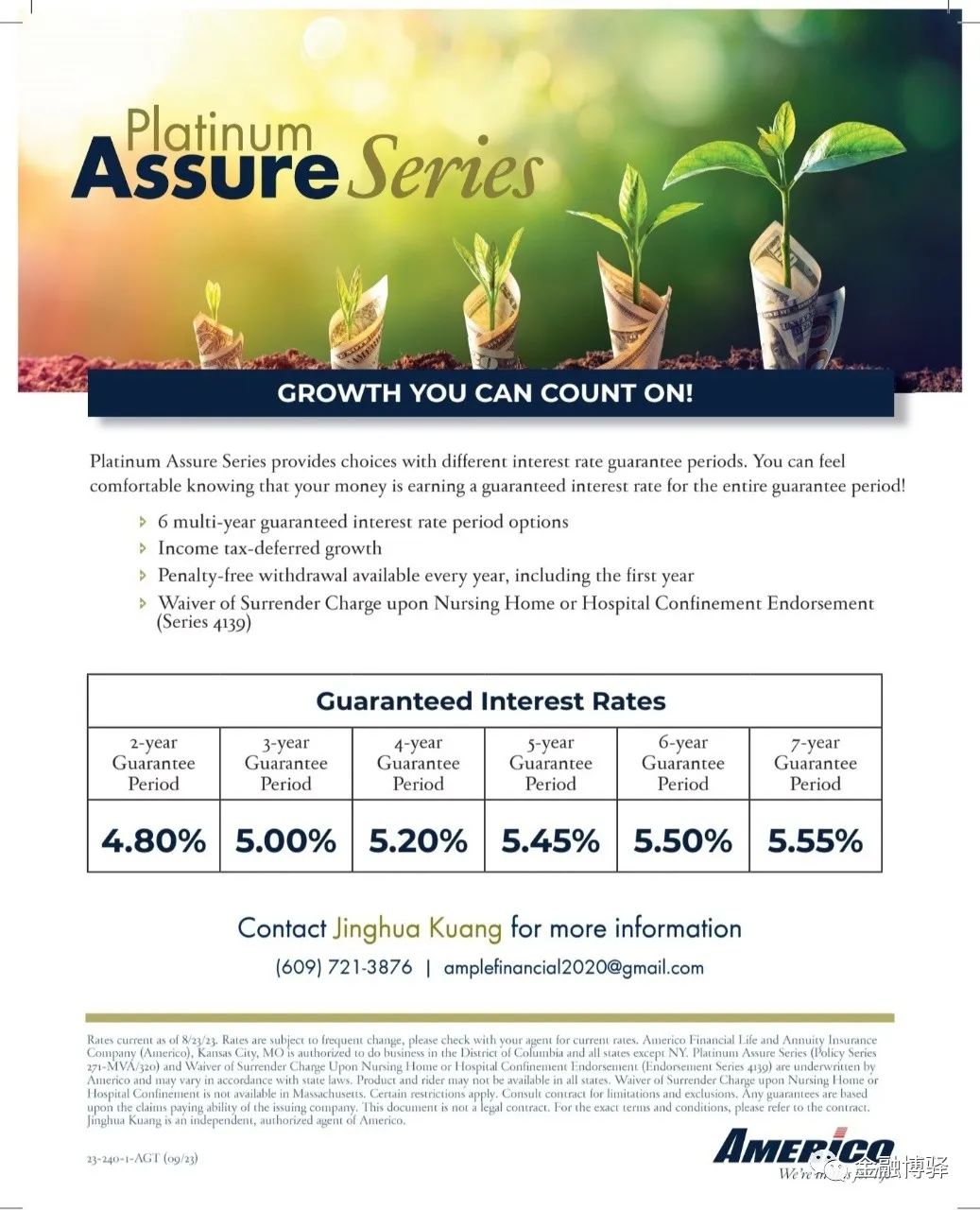

MYGA:美国多年保证年金

MYGA的英文全名是Multi-Year Guaranteed Annuity, 直译成“多年保证年金”。实际上,它是象银行CD(定期储蓄)一样的,由保险公司(通常是人寿险公司)发行的保本保息"定期储蓄‘’。但它比银行CD优点更多。

一,在同样评级条件下,保险公司比银行安全。

为什么?因为,第一,保险公司没有挤兑风险(今年的三大银行SVB, SBNY, FRB都是被挤兑倒的);第二,保险公司受多家、更严厉的监管:基本上受每个州(只要有客户)的监管,有些州(比如纽约,麻州)的监管比联邦监管严厉得多;第三,保险公司的理赔储备和资产-负债配对是监管的主要部分,基本每季要上报,合规。自从2000年来,565个银行倒闭了(FDIC接手),而没有一个人寿险公司出问题, 只有35个非人寿保险公司由各州政府的保险保证基金接手。

跟FDIC保证CD一样,各州政府的保险保证基金,保证MYGA本息和其它理赔。FDIC的保额上限是25万美元,大多数州政府的保险保证基金的保额上限也是25万,但是,有些州是10万美元(比如新泽西),有些州是30万美元(比如北卡),还有50万美元的(比如康州)。

二,在同期、同评级的条件下,MYGA的利率比银行CD更高。

为什么风险更小,利率更高?这个主要因为保险公司的商业模式使其资本收益率(Return on Capital)比银行的高。银行的赢利单调地来自借短贷长的利差,存款作为资金来源仍然是短期负债,短期的负债和长期的资产错配的风险管理成本大。而保险公司是长期负债配长期资产,保费作为资金来源自然地成为长期负债,此负债常常是与死亡风险(mortality risk)有关。这个风险在产品定价上权重很大,但保险公司对其有有效管理和对冲手段。比如,年金和寿险两种产品自然地对冲掉了这个风险,那么两个产品里的死亡风险溢价就成为保险公司的收益了。

当然还有些次要因素。比如,MYGA是更高级复杂的产品。门槛高。类似产品(比如,GIC, Guaranteed Investment Contract)曾经只有机构可以购买。这个有点象机构货币基金比散户货币基金收益高些。

绝大多数银行CD都不超过5年期,而大多数MYGA是3年到10年期的。因此,具体比较一下5年期:同是A评级,目前最好MYGA是5.45%, 而最好CD是5.0%(from online banks or credit unions)。

三,MYGA的回报是延税的,而CD的利息是每年交税(联邦税和州税),即使你没将利息拿出来。

这个对现在边际税率(marginal tax rate)高的人们来说,买MYGA和买CD差别更大。假如谁的边际税率是37%,州税是10%, NIIT是3.8%, 那么,谁买CD赚的利息的一半多就交税了。特别是,如果将利息取出来交税,那么就牺牲了利滚利的优势;如果不将利息取出来交税,那么多呕气啊:没钱进账,还得重税。但买MYGA,现在就没有税这个问题(以后吗,可以计划,继续延税,或者,躺平了,边际税率小多了,搬到无税州了)。

四,大多数MYGA每年可以自由地取出10%的余额, 而没见过CD让你自由地部分提前提取。

对税后钱买的MYGA, 这个每年10%自由提取,要注意两点:1)MYGA取钱的税务对待是LIFO (last in first out)。因此,这个10%自由取款包含了整个MYGA当前的gain。这个是要算成普通收入交税的。比如,你买了一个10万的7年期5.5%的MYGA, 一周年那天,你要取出10%(=10550), 那么其中5500是gain,要当成普通收入交税,5050是本金,不用再交税。2)如果提取时,你没到59岁半,那么那个gain的部分要交10%的罚金。用刚刚的例子,5500要当成普通收入交税以外,还要交550的罚金。

当然,如果你是取出10%来做1035交换,就没有上面交税的问题。

五,不管是税前钱买的,还是税后钱买的,MYGA都算成退休金(资产), 是会受ERISA法案保护的。而CD是普通资产,除非是在IRA里买的CD。

公平起见,说说MYGA的缺点。

1,因为MYGA归为退休金资产,如果持有者不到59岁半,取出款的应交税部分要多交其10%的罚金。

2, 尽管很多MYGA有每年10%的自由提取,但若要在到期前一次提取比10%更多的钱,就要交罚金(surrender charge)。这个罚金量是随着接近到期而减少的,第一年最大。当然,提前提取CD也有罚金,但通常是一年的利息。象目前利率是5%左右,在快接近到期时,MYGA的早提取罚金可能比CD的还小点。

3,很少有短期(<=2年)的MYGA。因此,短期储蓄(投资)可能CD更好(目前,应该是短期国债更好)。

买MYGA要注意的事项:

--发行公司的信用评级,财务状况,等等;

--期限,年利率;

--Surrender charge schedule;

--是否有每年10%自由提取;

--需不需要美国身份(税号是一定要的);

--到期后是不是自动延,怎么延?

怎么买MYGA?

要找到一个能代表发行公司的保险和年金经纪人帮你提交申请购买。最快一周内可以买定交割。用Qualified Money (401k, IRA rollover, etc.)买,过程较慢些。

Jacob写于2023年9月24日

境外资产配置文章

美国长债可买吗?

2023.9.22 美股大盘复盘(周记)

不等5月,4月26日前买IBond

再谈美国I-Bonds投资

如何增购9.62%高利率I-Bond? 何时购买?

★ END ★

精彩评论