文/沧海一土狗

ps:2400字

引子

近期,社会上对外资的讨论很多,主要有两类:一种声音是抱怨,抱怨外资持续地净卖出;另一种声音是质疑,他们不认为外资会对a股产生特别大的影响,因为从静态的视角来看,外资的持仓也就大几个点。

那么,外资真的有那么大的影响力吗?事实上,外资的影响力十分巨大。

之所以第二种观点有很大的bug,是因为它假设了a股的负债结构是均匀的,然而,a股的负债结构并不均匀。

过高比例的杠杆资金

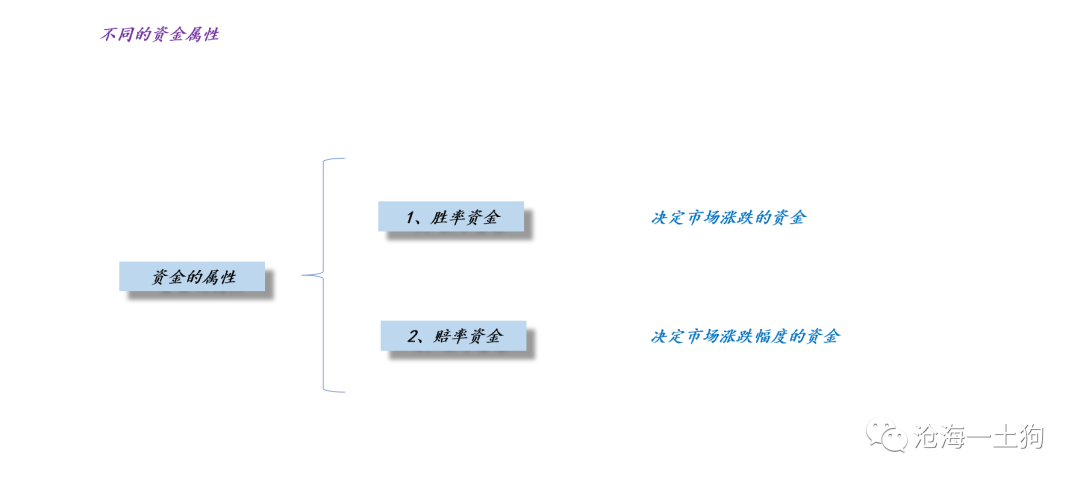

事实上,a股的负债结构并不好,有比例巨大的杠杆资金。那么,什么是杠杆资金呢?不决定市场涨跌,但决定市场涨跌幅度的资金。(ps:类似于融资融券资金,跌多了会爆仓的)

如上图所示,我们可以叫决定市场涨跌的资金为胜率资金;叫决定市场涨跌幅度的资金为赔率资金。

胜率资金才是大a的脊梁。

当下,a股的负债结构存在一个很大的问题:赔率资金过多,胜率资金太少。这个问题来源于缺乏系统性规划的业绩考核机制。

一、绝对收益考核机制

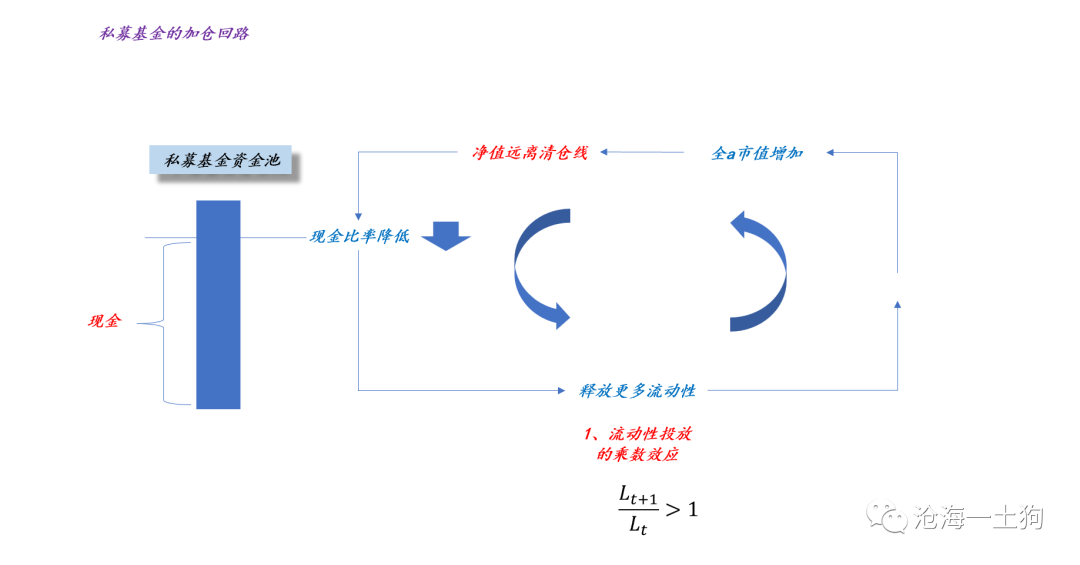

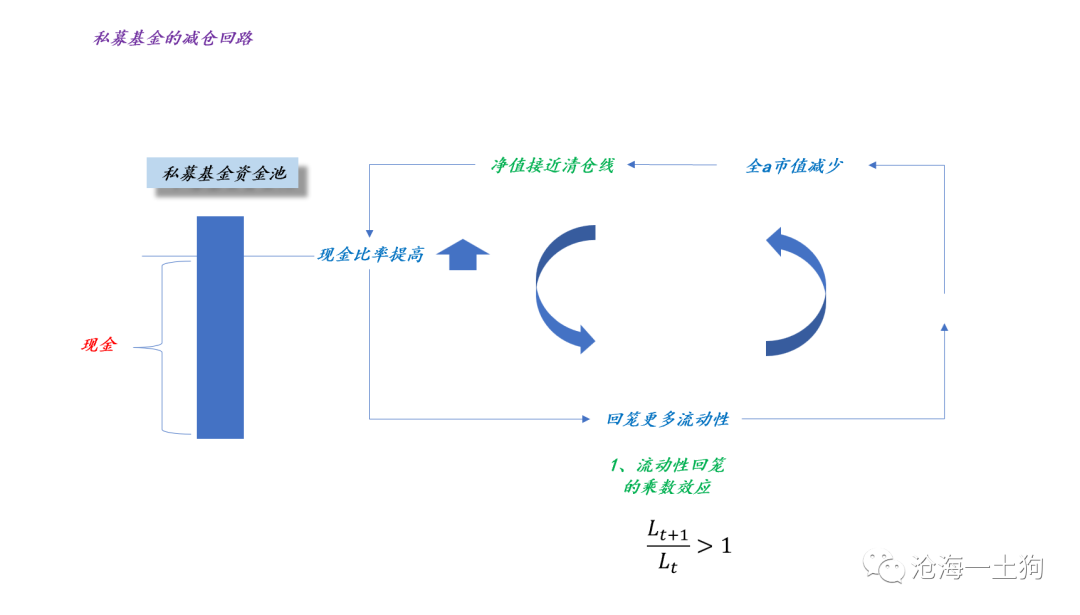

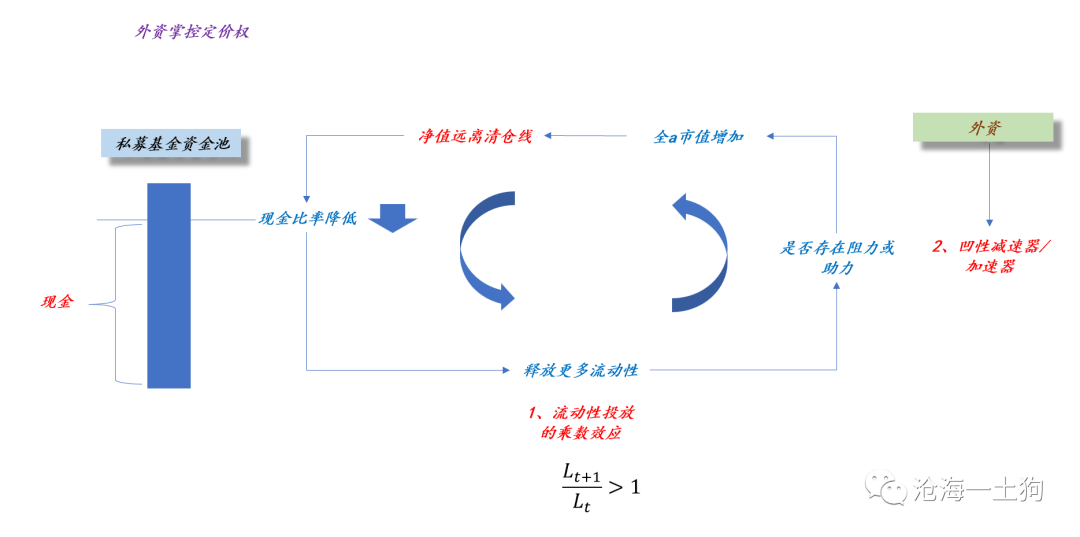

绝大部分私募机构都是绝对收益考核,其背后有两层杠杆,一、委托代理关系;二、预警线+清仓线的制度安排。

这会导致一个现象,随着市场的下跌,客户会越来越不信任管理人,管理人也不得不持有大量的现金,否则,就要触及清仓线而失去客户。

最后的结果就是,管理人的持仓规模和指数点位有很强的自相关性。

a、加仓回路

b、减仓回路

这两个回路导致了a股的上涨和下跌都有极强的趋势性和惯性,因此,大家发现看基本面不如看技术形态。

在这里我们需要注意的是,只要这个机构是绝对收益考核,那么,它在某种程度上都是赔率资金,这样的机构越多,K线技术越有效。

二、相对收益考核机制

不少人会把希望放到相对收益考核的公募基金,但是,公募基金的最低仓位限制,会导致公募基金系统性地放弃指数定价权。

也就是说,公募基金不是那么关心指数的总量变化,他们更加关心指数的结构变化,于是,在公募基金里,更加流行的是自下而上,而不是自上而下,甚至可以说,对整个行业来说,自上而下的意义不大。

底层制度决定流行偏好。

然而,这套制度安排里毕竟存在一层委托代理关系,虽然表面上看,公募基金不会自发地、系统性地大规模降低仓位,但是,客户会行使定价权。客户会通过赎回和减少申购来表达一点——他们真的很在乎绝对收益。

因此,从整个系统的角度来看,公募资金的本质也是赔率资金,只不过是靠客户的申赎来体现的。总体来看,如果一个股市生态系统中,赔率资金占比过高,那么,这个系统必然隐含了某种脆弱性。

决定外资定价权大小的因素

搞清楚负债背后的逻辑,我们就能讨论外资的定价权了。

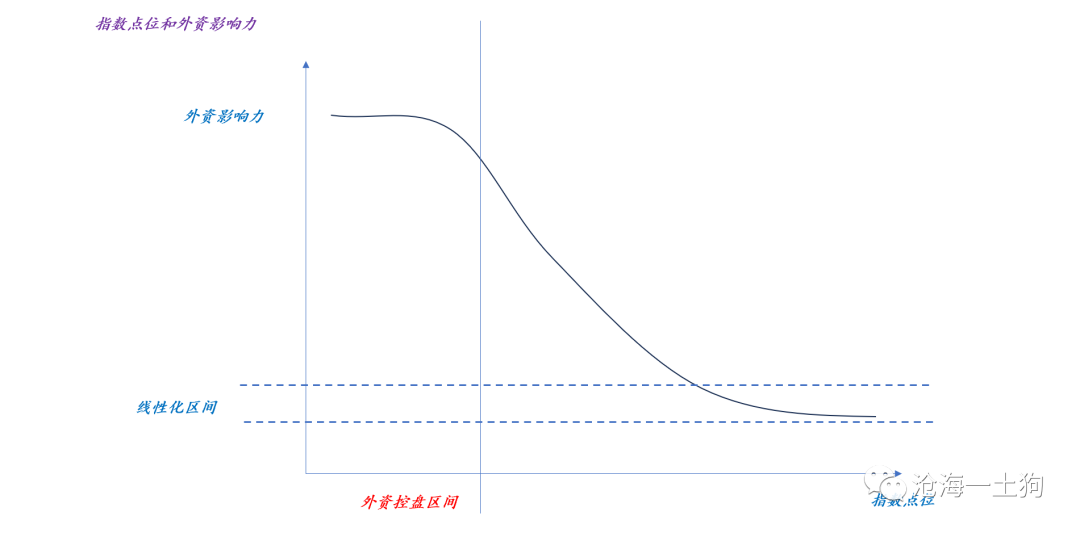

如上图所示,外资的定价权是随着指数点位变化的,指数点位越低,外资的影响力越大;指数的点位越高,外资的影响力越小。

这很好理解,当指数点位较高时,私募的净值线离警戒线很远,公募发新产品也比较容易,外资的影响力就真的等价于他们的平均持仓占比。

一旦指数跌破了某个阈值,外资的定价权就会被系统的脆弱性显著地放大了。

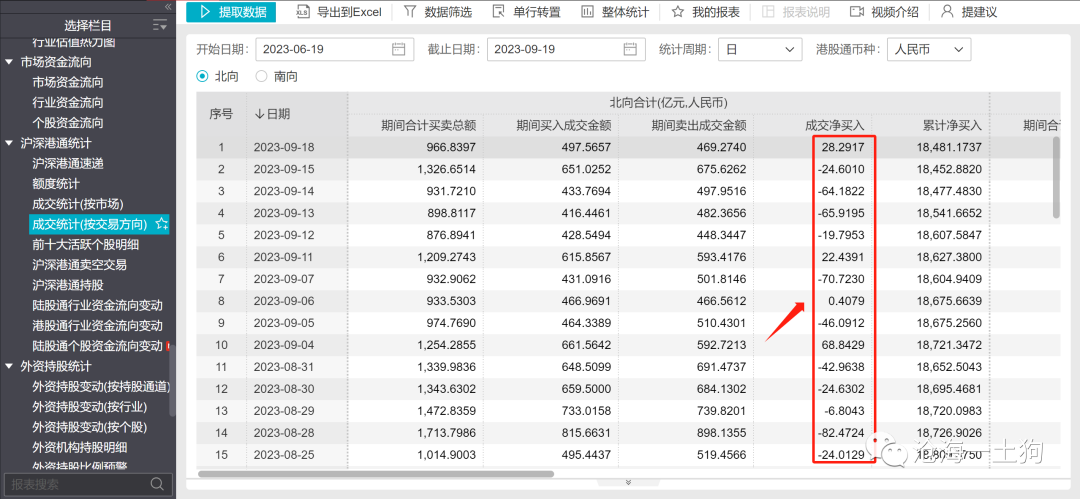

如上图所示,在万得全a指数6000点时,外资需要净卖出200亿才会对指数造成影响;但是,在万得全a指数4700点时,外资净卖出20亿,就会对指数造成显著影响。

因此,脆弱的负债结构起了一个放大器的作用,当股市跌到某个位置时,负债结构会把外资的影响力从大几个点放大到大几十个点。

指数点位越低,行情的启动就越难,做空容易,做多难;反之,指数点位越高,行情的结束就越难,做多容易,做空难。

这跟普通人的直觉是相反的,普通人会觉得高了容易跌,低了容易涨。主要是普通人假设负债结构是对称的,实际的负债结构并不对称。

过高的外资定价权

如果我们不做任何制度上的改变,那么,当指数跌到某个位置外资将彻底操控a股市场。

如上图所示,在一波下跌之后,内资进入了加仓循环回路。这时候外资可以行使定价权,控制回路的运转。

譬如,外资可以通过砸白马股的方式切断这个微观回路。其背后有两个机制,1、直接卖出形成回路阻断;2、通过凹性放大阻断的影响。

如上图所示,政府出台了大量政策之后,股市进入回升通道,加仓的微观回路开始起作用。但是,随着外资的持续净卖出(ps:总量的确不大),市场的反弹结束了,背后的加仓回路也必然被中止了。

的确,油价的上涨和美债利率的上行导致了外资的流出,但是,我们需要反思的是:是不是我们给了外部因素过高的定价权重?

要知道,这种机制对普通投资者是极其不公平的,往大了说,外资可以以小博大——靠脆弱负债的放大器效应和凹性——随意操控资金的投放和回笼,从而控制市场回升的节奏。

平准基金的必要性

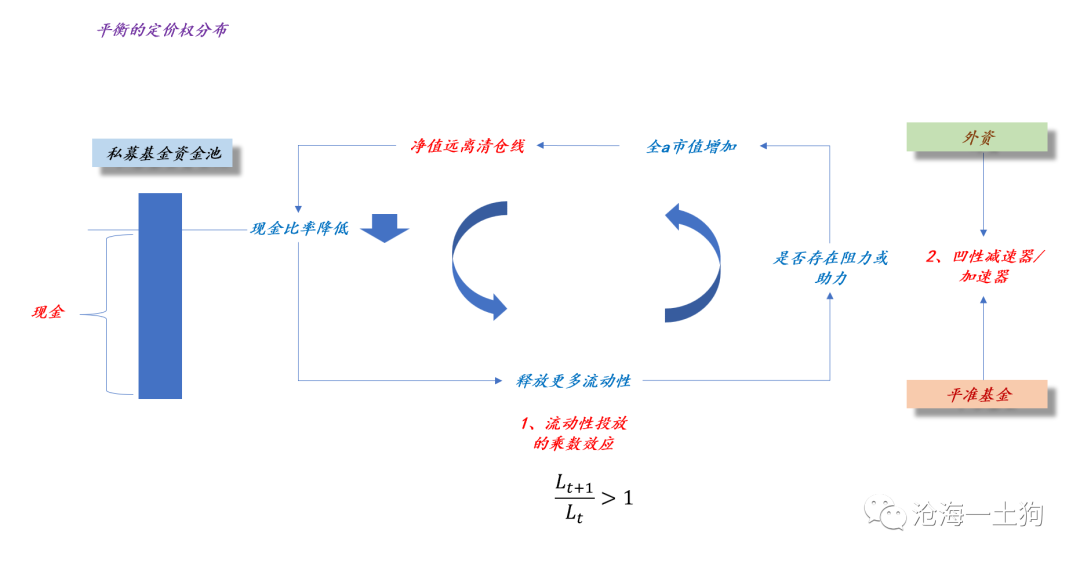

不幸的是,目前,整个a股的定价权几乎被掏空了,内资机构有深深的无力感,投射到大众情绪上,就是普遍的情绪低迷。因此,平准基金的推出很有必要。

如上图所示,平准基金的主要功能是平衡掉外资在底部区域过大的定价权,从而,让定价权重新回到内资机构的手里。

从这个角度来看,平准基金的推出非但不是损害市场的定价功能,反而是矫正市场定价权的不均衡,使得市场回归正常的轨道。

在平衡的定价权分布之下,权柄重新回到了内资机构的手中,内资通过仓位表达对国内经济和国外形势的看法。

因此,只有考虑清楚了a股负债结构不平衡的问题,才能领会清楚定价权分布的问题,才能知晓平准基金的必要性。

说实话,真的不是二级投资者跌怕了,跌麻了,而是被各种无视基本面的、无厘头的乱跌搞得心凉了。

退一万步讲,虽然a股是一个高度国际化的市场,已经成为全球第二了,但是,这是中国的股票市场,提高国内因素的定价权重,降低海外因素的定价权重,有错么?一旦有了平准基金,国内因素和国外因素的定价权重都可以靠这个基金来调节的。

ps:数据来自wind,图片来自网络

石油价格对离岸美元和a股的影响——兼论a股上涨的最后一个障碍

End

精彩评论