北京时间7月17日凌晨消息,第三方移动电商平台拼多多周一向美国证券交易委员会(SEC)提交了更新后的IPO(首次公开招股)申请书。

这份文件显示,拼多多计划在纳斯达克申请挂牌,股票代码为$(PDD)$。以最高19美元的超额发行计算,拼多多市值将突破240亿美元。招股书同时显示,2018年3月,拼多多曾以125亿美元左右的估值完成上市前的最后一轮融资。

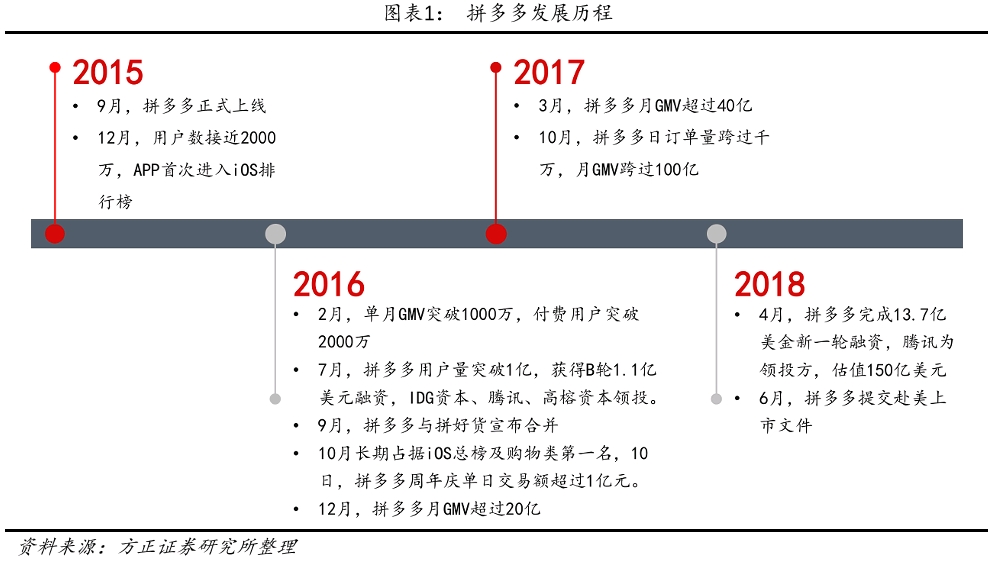

拼多多于2015年成立,创始人黄峥有科技公司背景,也有淘宝天猫店铺运营经验。成立当年就得到诸多优质天使的投资,2015~2018年完成4轮融资,总金额超过100亿人民币,腾讯参与了B、C、D轮融资。

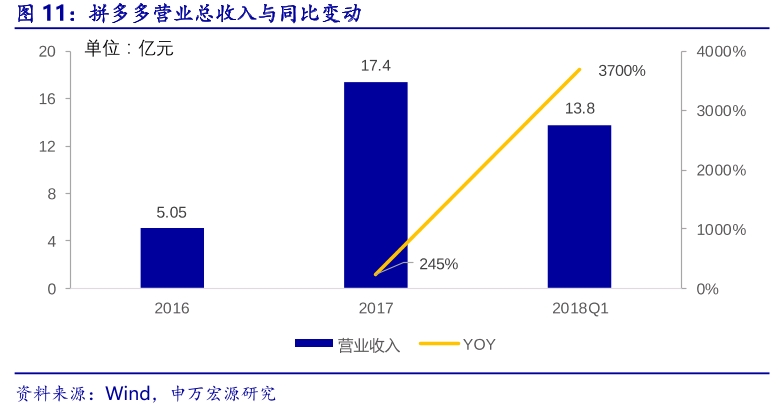

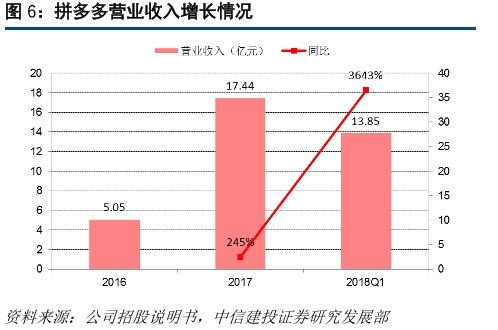

我国家庭年均可支配收入中位数仅4~5万人民币,“低价爆款+团购优惠”的策略仍有广泛受众,社交电商曾流行分佣模式,熟人社交关系的环境下,分佣模式无法成功,拼团模式才能成功。拼多多凭借此迅速切入市场,收割长尾流量,成立3年实现用户数3亿、年GMV2000亿、商户数100万。有淘宝经验在前,商家对低价走量的销售模式十分熟悉,再加上微信超10亿的用户基础及普及的支付系统,拼多多可以用低引流成本快速打开市场,收获不少淘宝渗透率不高的三四线城市客户。拼多多2017年转型平台后,收入全部来自佣金和广告(28),2017、2018Q1实现收入17、14亿元,目前处于高速增长期。其中佣金只收取交易额的0.6%用于第三方支付系统手续费,货币化率的提升主要依靠广告收入,目前货币化率仅为2.1%,低于阿里和京东,未来随着流量的持续积累和GMV的增加,广告变现能力将加强。

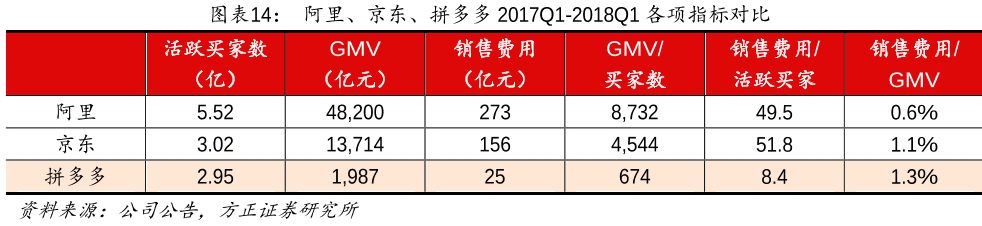

拼多多仍然面临客户粘性不高、客单价低的问题。其中粘性不高体现在月活数明显低于全年活跃买家数,客单价低体现在单个用户带来的GMV只有阿里的8%,单个订单金额不到京东的1/10。

2016~2018Q1累计亏损10亿,规模效应显现亏损逐步缩窄。各项费用中营销费用是大头,共投入27亿元。随着收入规模的加大,亏损率逐季度递减,净利率从2017年的-30%提升到2018Q1的-15%。现金流充沛,2016~2018Q1账上现金净增84亿,经营活动净流入18亿,融资进账77亿。经营活动现金流入主要来自商户缴纳的保证金(3年净增24亿)。再加上用户购物产生的80亿沉淀资金,拼多多2017、2018Q1分别收获8千万、5千万利息收入!

拼多多计划以每股16美元至19美元的价格IPO发行8560万股美国存托股票(ADS),代表3.424亿股A类普通股,拟最高融资18.7亿美元,其中腾讯$(00700)$和红杉资本将在此轮IPO中拟各增持2.5亿美元。

预计本轮IPO后,创始人、董事长兼CEO黄峥将占股46.8%,拥有89.8%的投票权,腾讯所占股比为17.0%,投票权为3.3%;高榕所占股比为9.3%,投票权为1.8%;红杉资本所占股比为6.8%,投票权为1.3%。

更新后的招股书显示,拼多多IPO交易的承销商为高盛、瑞信、中金和华兴资本,受托银行为德意志银行。拼多多已向承销商授予1284万股美国存托股票的额外配售选择权。

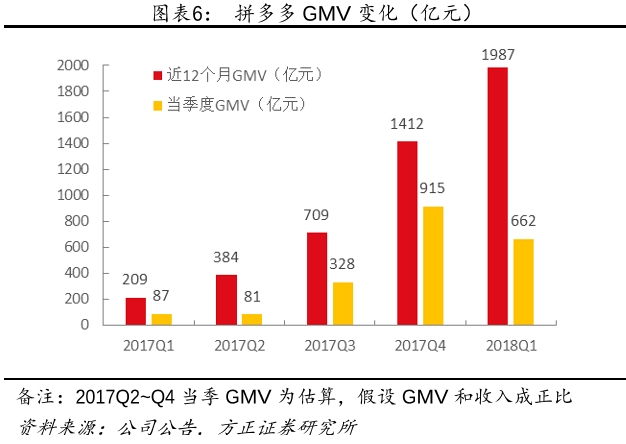

据拼多多此前提交的招股书显示,按GMV(商品总额)和总订单数量计算,该公司是中国市场上领先的电商公司之一。拼多多移动电商平台2017年和2018年第一季度GMV分别为1412亿元人民币和662亿元人民币(约合106亿美元)。在2017年和2018年第一季度,移动平台的总订单数量分别达到了43亿份和17亿份。

财务业绩方面,在截至2018年3月31日的第一季度,公司来自于在线营销服务的营收增长至11.081亿元人民币(约合1.767亿美元),相比之下上年同期没有此项收入;来自于代理费的营收从上年同期的3360万元人民币增长至2.765亿元人民币(约合4410万美元);来自于商品销售业务的营收为零,相比之下上年同期为340万元人民币,这是由于公司业务模式的改变使得拼多多在2017年第一季度过后已无此项业务收入。

在2016年和2017年中,公司净亏损分别为2.92亿元人民币和5.251亿元人民币(约合8370万美元)。在截至2018年3月31日的第一季度,公司净亏损为2.01亿元人民币(约合3200万美元),相比之下上年同期的净亏损为2.077亿元人民币。

拼多多官网资料显示,该公司是隶属于上海寻梦信息技术有限公司的一家商家入驻模式的第三方移动电商平台,也是以人为先的新电商开创者。在以人为先的理念下,拼多多将娱乐与分享的理念融入电商运营中:用户发起邀请,在与朋友、家人、邻居等拼单成功后,能以更低的价格买到优质商品;同时拼多多也通过拼单了解消费者,通过机器算法进行精准推荐和匹配。

低价爆款+微信支持下的社交电商模式助力拼多多成长

拼多多2015年10月上线,成立不到3年的时间内,用户数接近3亿,年化GMⅤ接近2000亿,从这两个指标来看,其发展速度远快于当年的阿里和京东,我们把原因归结于以下3点1)主打“低价爆款”商品;

2)基于微信的团购+分享+游戏的互动传播式购物,低成本引流

3)腾讯给予流量和支付系统支持;

依靠这几点快速打开了三四线城市市场,享受到了低线市场网购渗透率提升的红利。

21通过“低价爆款”同时吸引买家和商户

淘宝从2014年之后开始去爆款化,低价商品不再得到流量支持。早年间淘宝上低价爆款的产品有较好的销路,商家会利用淘宝的规则及广告服务把流量集中导到少数几个低价畅销产品,走量赚钱。但是2014年开始阿里上线千人千面技术,计划走“小而美”的路线,用户接受个性化推荐,每个用户搜索一样关键词看到的商品都不一样,流量碎片化,低价走量的模式不再适用。以卫衣为例,在淘宝上搜索“卫衣”按价格升序排序,很少出现20元以下的商品,而且根据用户消费水平不同,最低价也有所不同,例如有的客户显示的最低价卫衣是30元,而消费能力更强的客户显示的是130元。低价爆款商品仍有较大需求,是拼多多切入市场、收割低线城市流量的关键。拼多多的分享团购模式要求商品的受众较广,所以有“低价爆款”属性的商品更适合,目前拼多多首页推荐和搜索到的商品仍然以低价实惠为主,且事实证明,对这些产品有需求的消费群体不占少数,“99包邮的卫衣”在拼多多的平台上有很大销量,拼多多也凭借此切入了此前电商渗透率较低、尚未被阿里和京东占领的低线城市。主打高性价比的模式使拼多多的客单较低:京东的订单平均金额在500元以上,而拼多多订单平均金额不到40元。与此同时,越来越多擅长低价爆款经营模式的商户也会跟随消费者需求转移到“佣金”的拼多多平台上,或是同时在淘宝、拼多多等多个平台经营。截至2018Q1拼多多的商户数已经超过100万家。

公司经营性现金流充沛

2年半累计净流入18亿元3年账上现金净增84亿元。虽然公司2016至今累计亏损10亿元,但由于商户数的迅速增加(由2017Q1的9.7万增加到2018Q1的100万),商户缴纳的保证金净增加24亿元,每个商户缴纳1000~10000元不等,视商户类型、销售品类、销售规模而定。此外,公司3年间投资净投出10亿(主要为短期投资),融资净进账77亿,3年账上现金净增加84亿元。此外,公司还有81亿的限制性资金(为消费者购买商品付给平台,但尚未付给商户的资金)。

经营性现金流合计:

其中:累计净亏损-1,018

商户保证金的增加2,415

其他经营现金流428

投资性现金流合计:1,037

融资性现金流合计7,710

汇率变动的影响

现金净增加

018Q1期末现金8634

预测假设

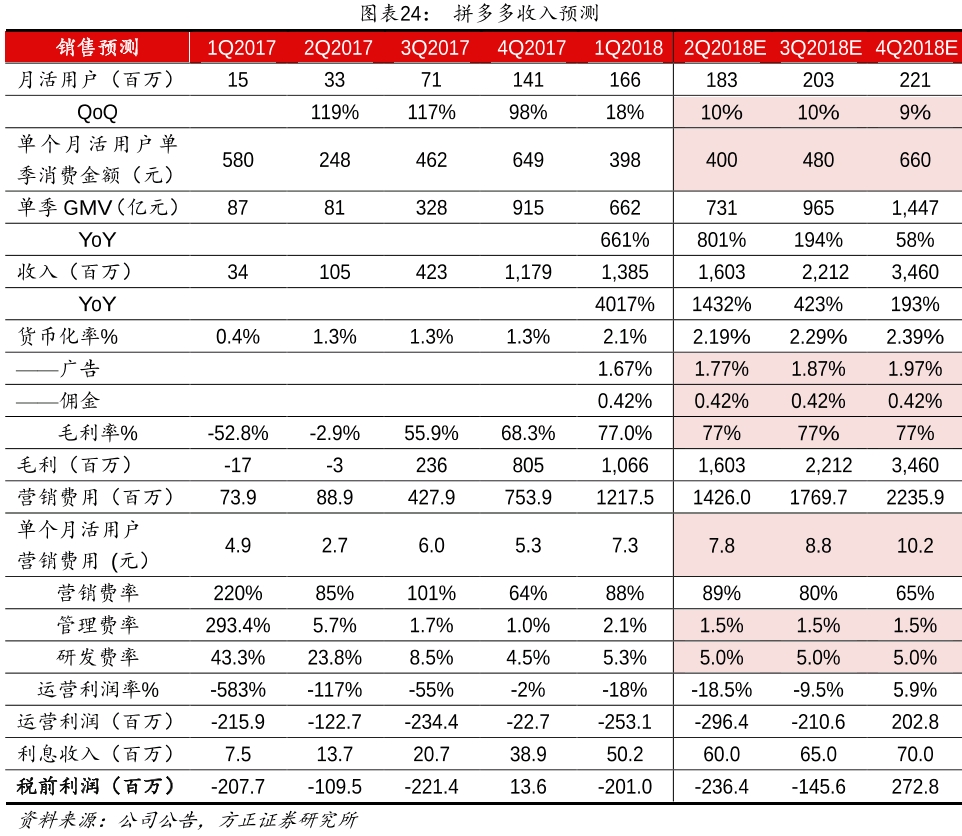

1)假设拼多多的月活用户数每个季度以10%左右增速增长(阿里年活跃买家数在3亿左右时QoQ是10%左右),每个月活用户消费额有所提升;

2)随着用户数的增加,公司广告收入提升,货币化率每季度提升0.1个百分点

3)毛利率基本保持不变;

4)获客难度加大,获取单个月活用户所需的营销费用从年初的7.3元逐步提升到10.2元;管理费率和研发费率基本稳定,利息收入随着商户缴纳保证金增加而有所增加在月活用户及单位消费金额逐步提升、货币化率逐步提升的假设下,拼多多的盈利能力将实现逐季改善,有望在年末实现单季度的亏平衡。

精彩评论