(本栏目着重跟踪季报期的个股季报数据,发现市场超预期品种,从而判断是否具备事件驱动机会)

开盘操作前瞻:

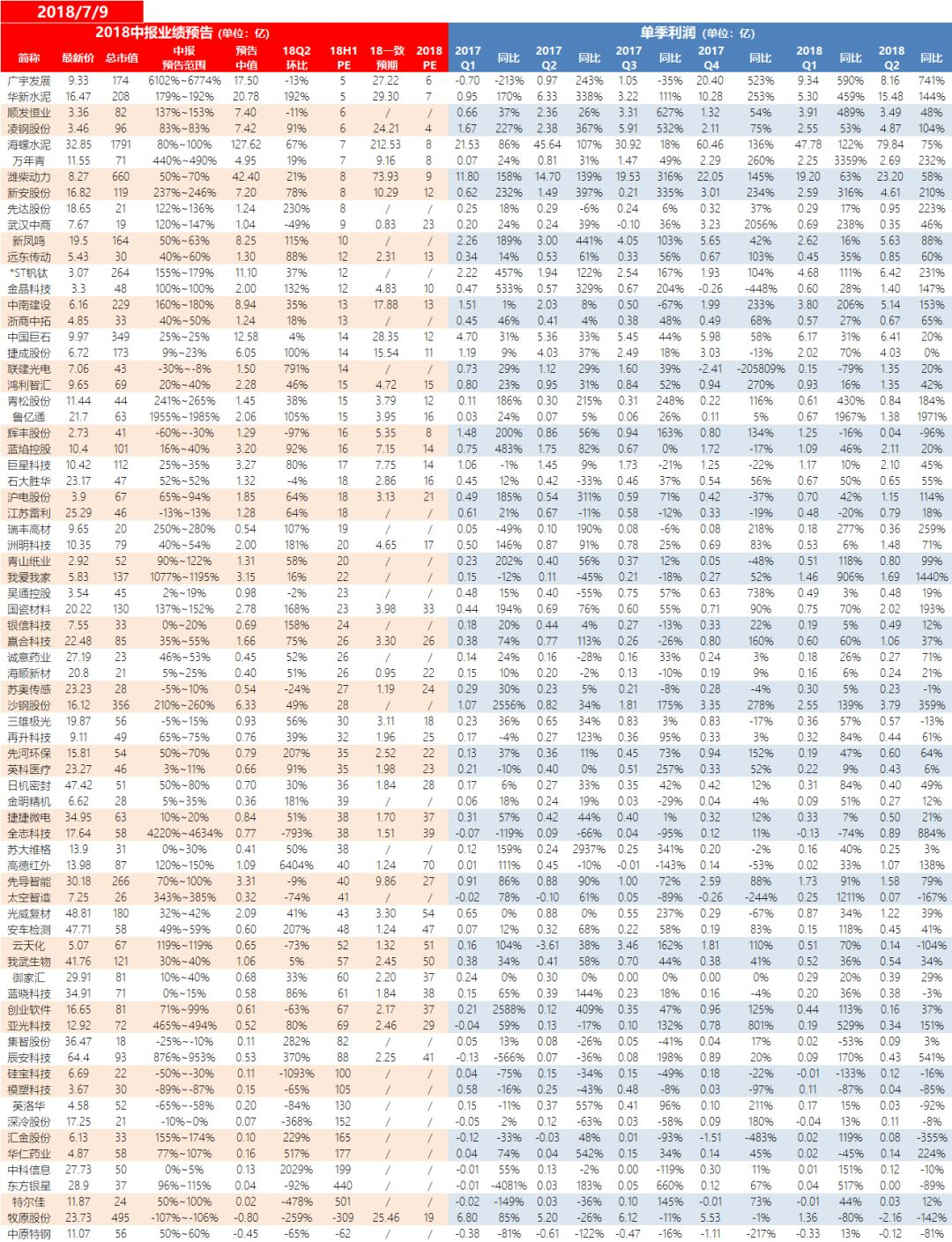

先达股份、洲明科技、远东传动、沪电股份、诚意药业业绩加速明显,高开不多且放量可考虑介入。

(声明:上述前瞻内容提及的个股和方法仅代表经验分享,不构成任何投资建议!)

重点个股点评:

先达股份

二季度大幅加速,超出预期,主要原因:(一)公司主营产品销量增加、价格增长。 (二)公司资金理财收益增加。(三)公司产品出口汇兑收益增加。公司主营除草剂、杀菌剂、中间体,产品大部分出口,财务状况尚可,行业属性一般,前期随大盘调整幅度较大,目前总市值仅20.9亿元,可关注其反弹机会,需注意公司目前有5%以上股东减持计划,季报评价★★★☆

洲明科技

二季度加速,略超预期,主要原因:1、2018年上半年,公司不断加强产品升级和渠道升级,显示屏销售收入约15亿元,同比去年增长约32%;景观照明业务方面,公司积极参与了多个重要城市的景观亮化项目,2018年上半年中标订单约5.20亿元。2、2018年第二季度,公司单季度业务持续向好,销售收入较去年同期增长约75%,归属于上市公司股东的净利润较去年同期增长约80%左右。 3、受2018年二季度人民币兑美元贬值因素的影响,公司上半年产生的汇兑收益约600万元。目前估值合理偏低,需注意的是公司应收账款增速较快,季报评价★★★☆

金晶科技

二季度加速,主要原因:1.公司的主要产品玻璃和纯碱的价格上升;2.公司积极通过技术研发和管理创新来降低产品成本、优化产品结构。公司负债率较高,周期性较强,季报评价★★★

再升科技

二季度继续保持中高速增长,符合预期,主要原因:报告期内干净空气、高效节能及净化设备市场需求旺盛,同时因部分募投项目投产,公司产能提升,使报告期内公司营业收入较上年同期增长较大。需注意公司应收账款增速较快,目前估值合理,季报评价★★★

石大胜华

二季度继续保持中高速增长,符合预期,主要原因:受国内经济环境和环保政策影响,报告期内公司碳酸酯系列产品刚需旺盛导致产品价格明显高于去年同期,碳酸酯系列产品销售量也有不同幅度的增长,同时随着甲基叔丁基醚系列产品市场的向好,甲基叔丁基醚系列产品销量和毛利率也有不同程度的提高。公司毛利率、净利率较低,目前估值合理,季报评价★★★

鸿利智汇

二季度加速,主要原因:1、LED市场需求稳定增长,公司业务规模持续发展,主营业务保持了稳定的增长;2、公司收购的子公司纳入合并报表,经营业绩增加。公司财务健康,目前估值合理偏低,需注意商誉数额较大,季报评价★★★

远东传动

二季度加速,业绩较大幅度上修,超出预期,主要原因: 1、2018年上半年重卡市场以及工程机械市场持续增强;2、公司智能制造、工艺创新,劳动效率快速提升;3、产品品质提升,公司市场份额拓宽,增加了盈利能力;4、国际市场进一步开拓,出口产品品种不断提升,公司盈利能力增加。公司财务数据良好,目前估值合理偏低,季报评价★★★☆

沪电股份

二季度加速,业绩较大幅度上修,超出预期,主要原因:公司经营情况好于先前的预期,主营业务收入较上年同期增长约14%,主营业务毛利率较上年同期亦有所上升。公司主营PCB电路板,产片大部分用于出口,公司财务数据健康,只是毛利率净利率较低,目前估值合理,季报评价★★★☆

新凤鸣

二季度加速,主要原因:报告期内,涤纶长丝行业受国家供给侧改革影响,行业集中度继续提高,下游纺织需求保持稳定增长,公司总体盈利能力相比上年度同期大幅度增长。公司受益于供给侧改革和集中度提高,业绩大幅增长,需注意公司周期性较强,有息负债较多,其他财务数据健康,季报评价★★★

诚意药业

二季度加速,超出预期,主要原因:公司半年度以来加强制剂重点产品销售,加大重点产品营销考核激励机制,持续调整制剂销售模式,使得关节类、维生素类及抗病毒类等制剂产品销量随之增长,使公司业绩明显提升。目前估值合理,财务数据非常健康,需注意目前有股东减持计划,季报评价★★★☆

普洛药业

二季度略加速,主要原因:随着国家对生态环境的重视,公司产品受益于政策影响,部分 产品销售价格有所提升,毛利有所增加;公司也进一步加强了企业内部管理和产品市场推广,产品销量较上年同期有所增加,企业盈利能力进一步增强;公司报告期内收到的政府补助比上年同期也有所增加。公司估值合理,但前期涨幅较大,季报评价★★★

精彩评论