(本栏目着重跟踪季报期的个股季报数据,发现市场超预期品种,从而判断是否具备事件驱动机会)

开盘操作前瞻:

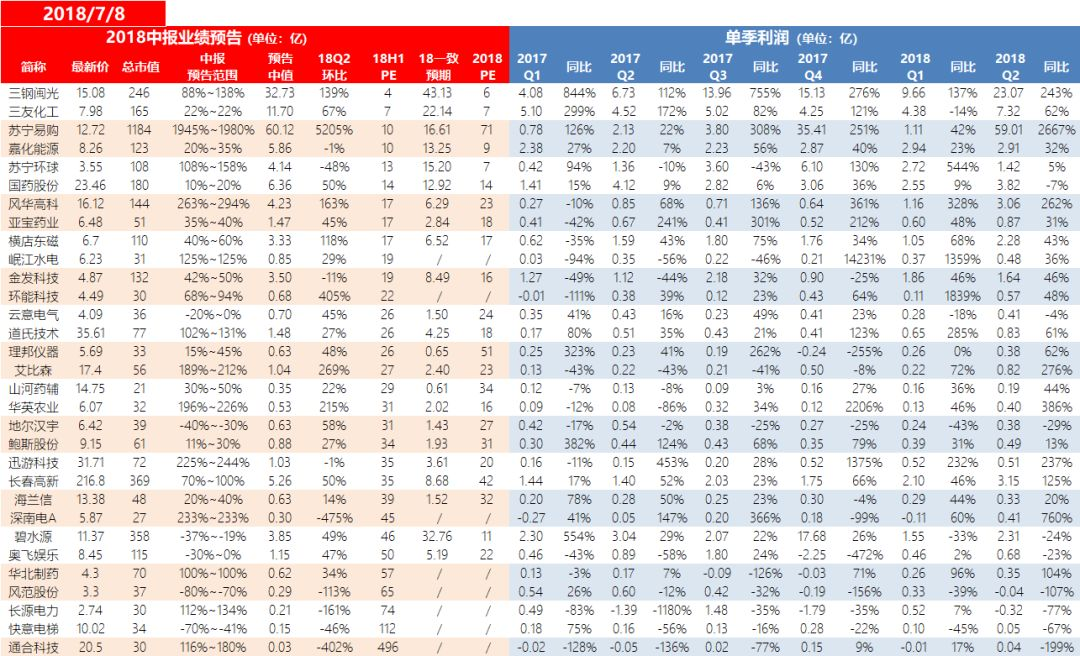

风华高科上修业绩,超预期,但是前期涨幅较大,且具备一定周期性,短期可以适当参与,中期慎重。

艾比森加速明显,由于去年基数偏低,增速显示更加亮眼,前期涨幅已经有体现,且和同类公司相比无估值优势,参与慎重。

(声明:上述前瞻内容提及的个股和方法仅代表经验分享,不构成任何投资建议!)

重点个股点评:

三钢闽光

二季度加速,大幅上修业绩,主要原因:1.公司产品销售毛利率增长超过预期。一方面,2018年二季度国家供给侧结构性改革去产能持续深入推进,国家严防“地条钢”死灰复燃与环保督查活动的深入开展,导致钢材的供给增长受到抑制;另一方面,随着下游需求的逐步释放,导致库存的快速下降并处于较低水平,改善了钢铁市场供求关系,钢材价格稳步攀升,使得产品销售毛利率增长幅度超过预期。2.三安钢铁并表大幅度增厚了公司业绩。2018年6月12日,三安钢铁100%股权过户的变更登记手续办理完毕,三钢闽光取得并持有三安钢铁100%股权。自2017年6月1日起三安钢铁纳入公司合并报表范围。根据《企业会计准则》及其相关规定,由于这一交易事项属于同一控制下企业合并,公司2018年1-6月合并利润表中包含了三安钢铁2018年1-6月的利润,使得公司2018年半年度的业绩大幅增长。综上所述,公司预计2018年上半年归属于上市公司股东的净利润比上年同期(以同一控制下企业合并调整后的财务数据为基数)上升88.04%-137.97%,预计2018年1-6月归属于上市公司股东的净利润变动区间为288,900万元至365,600万元之间。业绩大幅上修,有毛利率增长因素,同时并表因素所占分量也较大,因为按照公司表述,二季度将三安钢铁前6个月利润都并入了财报,但公司为周期性行业,股价随钢价正向波动,季报评价★★★

风华高科

二季度继续保持高速增长,主要原因:报告期内,受益于公司主营产品市场需求向好、产品价格上涨以及产品结构调整的积极影响,导致公司2018年上半年业绩上升幅度超出预期。公司毛利率净利率大幅提升,资产负债率显著下降,各项财务数据明显好转,目前估值合理,但该股有一定周期属性,季报评价★★★

道氏技术

二季度减速,但继续保持高速增长,主要原因:1、公司陶瓷材料业务平稳发展,新能源材料各板块业务高速成长。技术创新优势是公司高速增长的保障。 2、报告期期权费用为2,869万元,对报告期利润有所影响。非经常性损益约为800万元。公司主营陶瓷墨水与新能源电池,目前估值合理,季报评价★★★

艾比森

二季度加速,主要原因:1、公司营业收入实现快速增长;汇率波动使得本期汇兑收益增加;公司管理费用增速较低。2、公司2018年上半年实现营业收入约8.40亿元,同比增长近65%。2018年上半年实现签单(含会务服务业务即原显示屏酒店运营业务)约10.15亿元。 3、2018年上半年非经常性损益对净利润影响金额约为850万元,主要为收到政府补助收入。需注意公司一季度现金流为负,且股价在相对高位,目前估值合理,季报评价★★★

山河药辅

二季度略加速,主要原因:1、报告期内公司围绕年初制定工作计划,积极开展各项工作;同比,营业收入实现增长,毛利率有所改善。公司去年新增控股子公司曲阜市天利药用辅料有限公司对公司合并报表利润产生积极贡献。2、报告期内公司非经常性损益对净利润的贡献金额约为362万元,去年同期非经常性损益为467.91万元。报告期内公司非经常性损益较去年同期减少主要原因是理财产品收益、政府补助较去年同期减少。公司财务数据良好,估值合理,季报评价★★★

迅游科技

二季度继续保持高速增长,主要原因:1、报告期内,公司按照年度整体发展战略持续推进各项业务,加速业务和互联网广告业务均保持了良好发展势头,业务核心竞争力不断提升,收入和主营业务利润同比均上升较快,其中互联网广告业务行业具有明显季节性特征,通常情况下,下半年的广告投放量和广告单价要明显高于上半年。2、报告期内,公司不断提升营运效率,成本管控较好,主营业务利润同比显著提高,但因费用方面员工股权激励费用、合并成都狮之吼科技有限公司无形资产摊销费用合计相比去年同期新增约2,200万元,对上述净利润产生了一定的影响。公司除了商誉较高外财务数据良好,子公司狮之吼受吃鸡游戏影响营收高速增长,需关注随着吃鸡游戏国产化,该增速是否会放缓,目前估值合理,季报评价★★★

理邦仪器

二季度加速,略超预期,主要原因:1、公司上半年加强管理,提高效率,并持续加强国内、外营销系统的建设;多参数监护、心电等产品线均有较好表现,体外诊断产品线保持快速增长。2、报告期内,公司非经常性损益对净利润影响预计为2400万元左右,较上年同期增加510万元左右,主要为政府补助。公司主营医疗电子设备和体外诊断产品,但扣非后估值并不便宜,只可短线操作,季报评价★★★

北京科锐

二季度保持中速增长,主要原因:本年第二季度公司实际在执行合同增长超过预期,使得净利润超出预计范围。公司主营配电及控制设备,基本面较一般,估值合理,季报评价★★★

横店东磁

业绩上修,一季报预测二季度同比增长10%~40%修正为增长40%~60%二季度降速,但仍保持中速增长,主要原因:1、磁性材料下游行业市场景气度提升,同时,公司通过推进新产品、新领域、新客户的开发,进一步拓展了市场空间,提高了公司高端产品的收入占比,从而提升了盈利能力。2、在太阳能光伏领域,公司通过增加高效PERC单晶电池片产能、提升产品转换率、开拓结构性市场空间,提高了公司高端产品的收入占比,从而提升了盈利能力。公司基本面尚可,有一定周期性,目前估值合理,季报评价★★★

环能科技

二季度继续保持中速增长,主要原因:(1)十九大召开以来,国家加快污染防治攻坚战的实施落地,加快生态文明体制改革,推进美丽中国建设,着力解决突出环境问题。坚持全民共治、源头防治,加快水污染防治,实施流域环境综合治理,工业环保提标升级等工作,带动了黑臭水体、海绵城市、绿色工业等以环保效果为导向的治理需求持续释放。(2)报告期内公司按照年度经营计划有序推进各项工作,公司持续以客户真实需求为中心,不断创新丰富供给侧技术产品序列和优化发展工艺技术路径,加强解决方案能力和快速响应能力,创建奋斗的幸福企业,积极满足用户需要,各项业务拓展势头良好。主营业务收入较上年同期实现较大幅度增长。(3)报告期内,公司加强应收账款的回收,坏账准备计提较去年同期下降。计入当期损益的非经常性损益对公司净利润的影响约为100万元。公司主营水处理设备,应收账款数额较大,现金流较差,季报评价★★★

精彩评论