作者 | 启霖资本

29日,年内第二批进口游戏版号发放,监管放松的步调已经基本稳健,这些变化从去年开始逐步增多,支持游戏产业发展的言论与政策频繁出现。因此有人将2022年称为游戏元年,舆论环境和政策的变化使得游戏进入主流发展,而未来技术将成为支撑游戏发展的持续动力,游戏行业存在更多增长机会。

可惜已完成早期渗透后的国内市场增速大概率会显著放缓。迟来的社会环境变化未能及时与产业发展进程契合,或许是游戏产业的一大遗憾,但如今挑战与利好共存的局面也许能催发出更优秀的游戏产品。

01

“大降小增”

根据相关统计游戏领域的交易活动曾在过去3年达到前所未有的高峰期,《游戏交易报告》表示,在2020年和2021年,资本市场展现了对于游戏行业急剧增长的兴趣,2020年-2022年3年全球游戏业完成近2400起投资/并购交易,金额破1640亿美元。

如今游戏行业已经度过急剧增长的阶段,投融资领域很难重现当时的募资金额和数量规模,再加上经济下行等大环境影响,游戏行业的交易活动一度进入停滞阶段。好消息是,今年在监管放松等利好因素的刺激下,行业信心有所恢复。

8月29日,国家新闻出版署下发了年内第二批共31个进口游戏版号,这是时隔5个月来的版号发放,以往每年进口游戏版号只会发放一次,而今年两次发放后,截至目前今年的进口游戏版号数量已达58个,超过去年整年的数量。

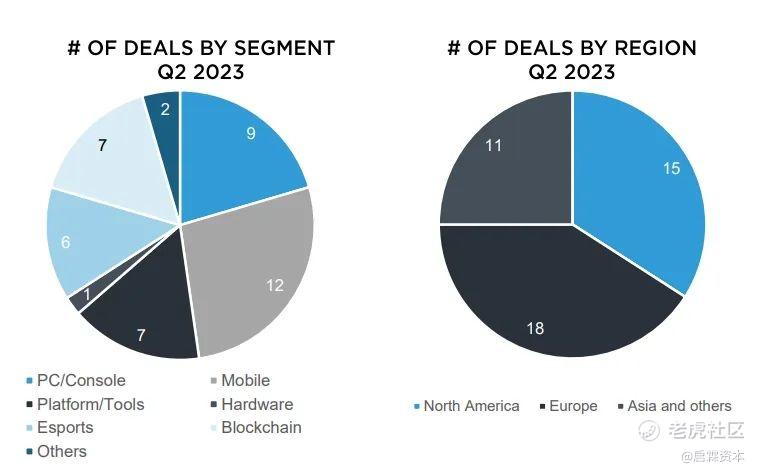

虽然行业信心转化为投资活动仍需要时间,但多个细分领域的市场活力正在慢慢复苏。据Data.ai数据监测,全球移动应用市场在2023年上半年重回增长轨道,H1消费者整体支出达到创纪录的6750亿美元,同比增长5.3%。此外,资本也在恢复流动,据统计,2023年Q1与Q2全球游戏业总收购并购交易数188笔,总额近70亿美元。

02

多点突破存量市场

市场的积极信号推动了一些游戏公司重启IPO计划。近期,曾于2022年递交招股书的中旭未来再次向港交所递交招股书,招股书显示,其为中国市场第五大手机游戏产品发行公司,占据了2022年总市场份额的3.5%。

值得注意的是,招股书上同时显示其余前四大厂商割去逾60%的市场份额。头部大厂与中小厂商之间接近断层的差距反映了国内的游戏市场格局愈加集中,留给中小游戏厂商的发展空间所剩无几。

除了竞争空间的逼仄,整个市场的全面降速也是一个挑战。尽管版号恢复正常,但是今年游戏行业的复苏速度并没有预期那么迅猛,国内的游戏行业进入存量发展阶段已成为事实,如何寻找增量成为各个游戏厂商的共同课题。

在这种情况下,游戏全球化的观念越来越受到重视,出海收入的地位更加重要,不少游戏公司都在努力提高海外收入占总收入的比重。如中手游、网易等大型游戏公司早在两年前便把出海收入的目标比重定在50%以上。网易旗下的《蛋仔派对》在国内成为爆款后,近几个月开始试水东南亚市场,下一步将欧美市场作为目标。

这也是近几年国内游戏出海的几大热门市场,日韩欧美等成熟市场有着更适配的用户群体,但是随着大量游戏产品扎堆涌入,门槛也在日益增高,游戏内容越来越成为竞争的核心要素;而尚处于发展初期的东南亚,那里有着庞大的人口基数和加速增长的互联网市场,获客成本低,具有较大的增量潜力,适合进行早期布局。

各大市场具有不同的特性,如今随着单一市场的挑战难度加大,发展受限越来越明显,加速游戏出海的全球化经营理念终将从个别游戏大厂普及至全行业。对于游戏厂商而言,持续的发展过程中必然要面对更广阔的舞台,尽早探索适应才能在未来竞争中占据有利地位。

(声明:本文全部内容仅提供参考,并不构成投资建议。)

精彩评论