开盘操作前瞻:

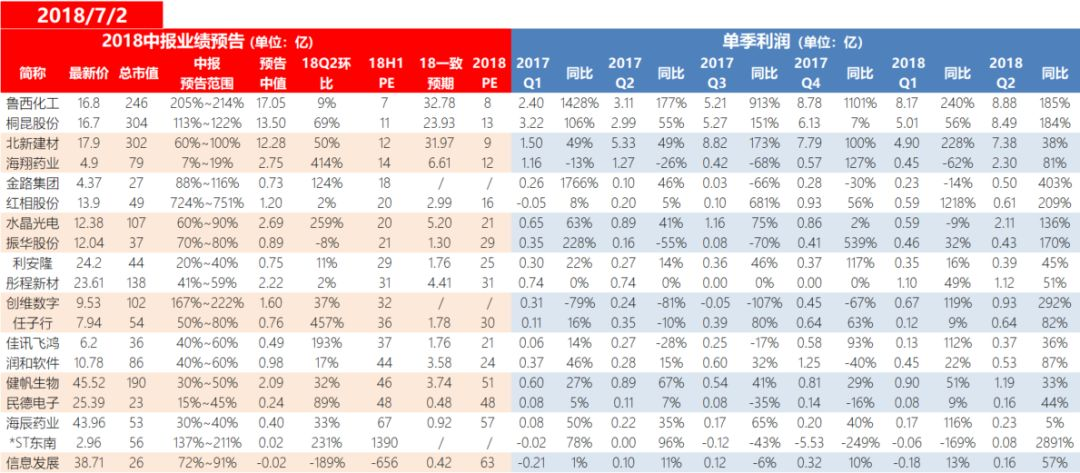

利尔化学上修业绩,但是周期性较强,参与需慎重。

其余个股无明显超预期品种。把握前期标的二次回踩机会。

(声明:上述前瞻内容提及的个股和方法仅代表经验分享,不构成任何投资建议!)

重点个股点评:

钢研高纳

二季度加速,主要原因:1、归属于上市公司股东的净利润比上年同期增长16.92%—22.11%,主要为销售规模扩大所致。2、公司2018年上半年非经常性损益金额约为350万元,约占公司2018年上半年归母净利润的7.45%—7.78%。公司主营铸造高温合金,财务数据尚可,目前估值合理,季报评分★★★

安阳钢铁

二季度加速,主要原因:(一)1、上半年,随着国家供给侧结构性改革去产能的深入推进,钢铁行业供需总体平衡、效益稳定提高、结构不断优化,运行质量持续向好。2、公司加快绿色发展、生态转型步伐,环保提升成效显著;加强转型升级、技术创新力度,持续优化产品结构,生产稳定顺行,降本增效措施得力,主要经济技术指标大幅改善;本期产销量呈增长态势,盈利能力稳步提高,公司经营业绩同比大幅提升。(二)非经营性损益的影响:本期非经常性损益主要为计入当期损益的政府补助3858万元,交易性金融资产公允价值变动净损失-1380万元,非流动资产处置损益-496万元。(三)上年比较基数较小。公司属于强周期性行业,目前估值合理,负债率较高,季报评分★★★

浙江美大

二季度继续保持中高速增长,符合预期,主要原因:公司多元化渠道发力,促进业务收入增长,带动公司盈利增长。公司财务数据亮眼,毛利率净利率保持较高水平,目前估值合理,季报评分★★★

甘肃电投

二季度加速,主要原因:本报告期公司所属水电站所处部分河流流域来水情况好于上年同期,同时,公司不断加强水库调度管理,提高设备利用率,发电量相应同比增加。本报告期公司所属电站发电量32.90亿千瓦时,上年发电量27.93亿千瓦时,同比增加4.97亿千瓦时。公司水力发电业务年度内业绩呈现明显的季节性特点,按来水情况分为丰水期和枯水期,丰水期通常为6月至10月。公司风力发电业务受区域性弃风限电因素影响。公司估值合理,季报评分★★★

温馨提示:

文末可添加萌仙微信,朋友圈会发布午评,提示即时机会。

【完】

(声明:文中提及的个股和方法仅代表工作室的经验分享,不构成任何投资建议!)

最后给大家送上一个超级福利,扫描下方图片二维码极速开户,佣金只有万分之1.8!佣金高的小伙伴们赶快行动吧,省下的就是赚到的!

往期涨停原因回顾:

【Fast缺口】

Fast缺口——业绩驱动的顶级催化

【Fast风口】

Fast风口——题材驱动的数据真相

【季报大数据系列】

紧急!神威公告大数据(180701期)

紧急!神威公告大数据(180628期)

紧急!神威公告大数据(180627期)

紧急!神威公告大数据(180625期)

紧急!神威公告大数据(180624期)

紧急!神威公告大数据(180620期)

紧急!神威公告大数据(180619期)

紧急!神威公告大数据(180614期)

紧急!神威公告大数据(180613期)

紧急!神威公告大数据(180531期)

紧急!神威公告大数据(180524期)

精彩评论