一、什么是厄尔尼诺现象?

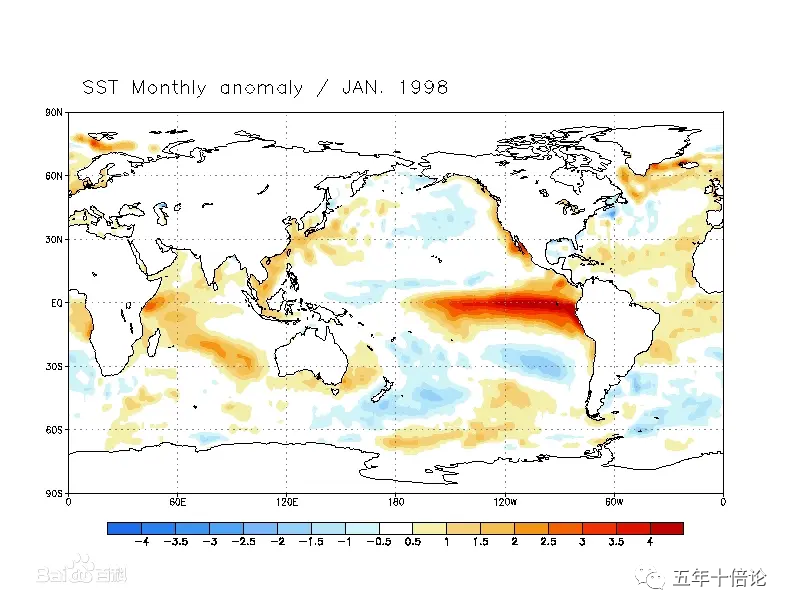

厄尔尼诺暖流,是太平洋一种反常的自然现象,其显著特征是赤道太平洋东部和中部海域海水出现显著增温(如下图所示,来源于百度百科),会造成全球气候的变化,但这个状态要维持3个月以上,才认定是真正发生了厄尔尼诺事件。

所以,可以简单理解为厄尔尼诺现象就是全球气温升高,带来干燥、少雨、闷热等极端天气情况,不仅仅影响农作物的生产,也影响电力、制冷设备的需求。厄尔尼诺现象的周期一般为7年。

二、厄尔尼诺的影响:极端高温

根据报道,联合国世界气象组织(WMO)7月4日发布声明称,厄尔尼诺现象七年来首次在热带太平洋出现。世界气象组织的一份新的报告预测,厄尔尼诺事件有90%的可能性在2023年下半年继续存在。“厄尔尼诺现象的出现将大大增加打破温度记录的可能性,并在世界许多地方和海洋中引发更多的极端高温,”WMO秘书长佩特里·塔拉斯(Petteri Taalas)表示。

所以,联合国世界气象组织(WMO)的报告,厄尔尼诺现象会在世界许多地方和海洋中引发更多的极端高温,所以,对于制冷空调的需求将大幅度增加。受此消息影响,东岳集团连续11天翻红(今日:7月15日)。

那具体还能涨多久呢?且看基本面和走势分析。

三、东岳集团基本面分析:制冷材料生产龙头。

东岳集团是我国氟硅行业龙头,公司在氟化工和硅化工两大产业链均具备显著的一体化优势,主要产品包括了高分子材料、有机硅、制冷剂等。其中,在制冷剂领域东岳集团自身优势突出,目前二代制冷剂R22年产能28万吨,稳居行业第一;第三代制冷剂R32、R125的年产能则分别为6万吨、4万吨。

(1)东岳集团增长驱动力分析:材料价格是业绩关键。

东岳集团主要做制冷剂的原材料,对于制造业来说,成本包括“固定成本和可变成本”,固定成本一般占大头,所以,生产成本一般来说比较固定,且产能也短时间内难以变化,所以制冷剂的价格对净利润来说特别重要。一旦需求大于供给,那么只能通过涨价来平抑需求,从而导致公司业绩和股价大涨。

比如,在2021年夏天,东岳集团得益于PVDF(聚偏二氟乙烯,一种制冷剂)的涨价机会,东岳集团的股价在两个余月的时间里涨近4倍,风光一时无两。然而随着PVDF价格企稳,自2021年9月开始东岳集团股价便掉头向下,至今股价累计跌幅超过了七成。

(2)东岳集团的业绩具有典型成长性周期股的特征,但短期股价受事件影响较大。

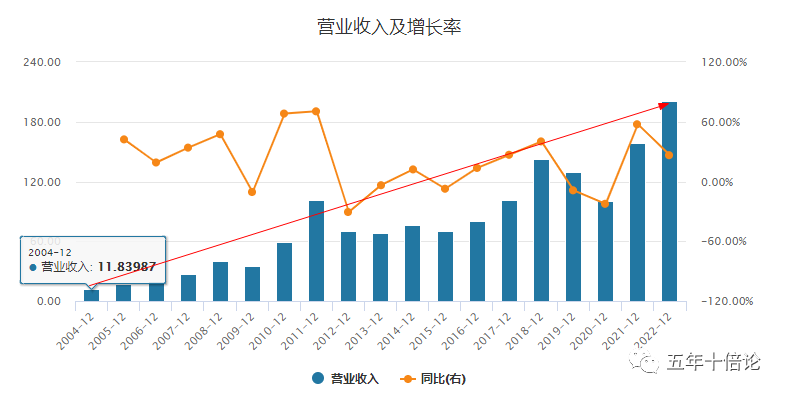

从营收看,公司营收总体稳步增长,但是中间会有阶段性衰退,业绩波动比较大。

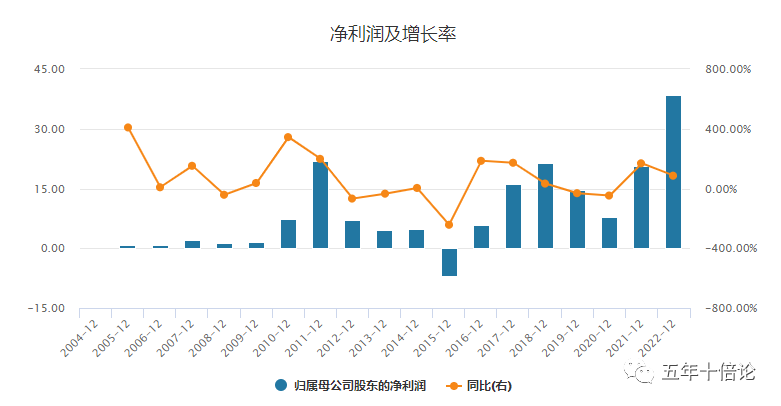

从净利润看,营收如果无法实现快速增长,那么净利润可能非常不好看,波动性远大于营收,但是整体还是一个上涨的态势。

综上所述,公司的基本面是周期性成长股,但是材料制造商的基本面特点,使其对供需、价格相关的事件具有很强的波动性特征,但是长期看,股价还是跟随业绩的增长趋势而变化。

四、在估值方面,东岳集团相对低估,具有炒作上涨基础。

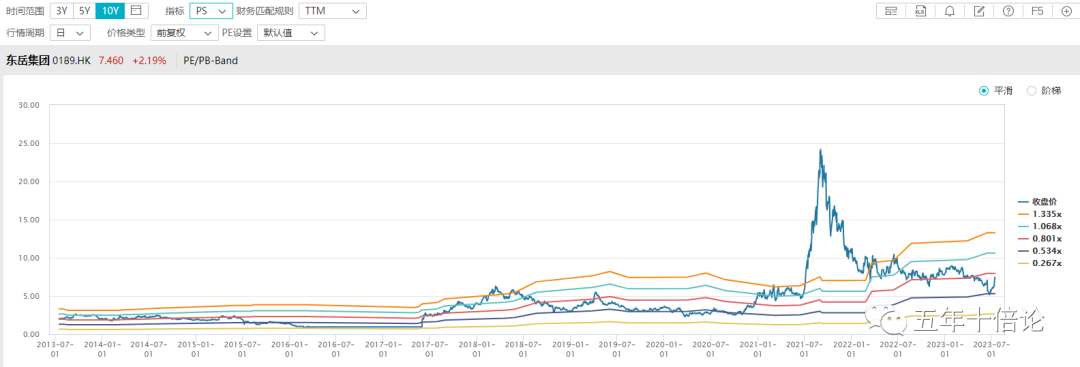

由于东岳集团成长周期股的特征,用PS进行相对估值更为合适,根据wind提供的PS-band估值信息显示,当前处于PS为0.8左右,即使经过了11连续翻红,也处于相对偏低估的一个状态,所以估值面是支持东岳集团上涨的。且市值仅仅为168亿港币,PE(TTM)为3.9,股息率为8.04%,估值面看好!

综上所述,该股的投资逻辑是在“无人问津”且“极度低估”时买入,在“人声鼎沸”时卖出获利。当前处于“无人问津”+“极度低谷”的初期阶段,还具备一定的空间。

五、东岳集团后续走势分析:R22供需紧俏、但制冷剂占比较少

(1)从供需情况看,东岳集团优势明显,支持股价上涨。

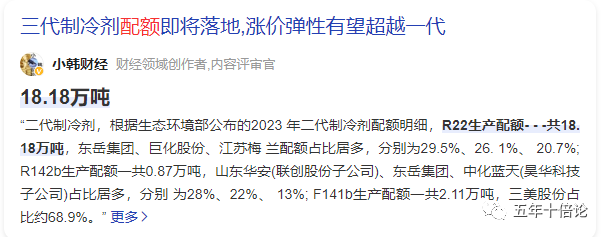

在宏观主导原材料价格波动的背景下,制冷剂价格却逆势走强,这或与其供需格局改善有关。以R22(东岳集团产能第一产品)为例,根据生态环境部数据,R22在2023年配额将削减19%,供给端削减加速;反观需求端,在高温环境下空调冰箱使用场景增加刺激维修市场需求,供需关系紧平衡促使价格中枢不断上移。

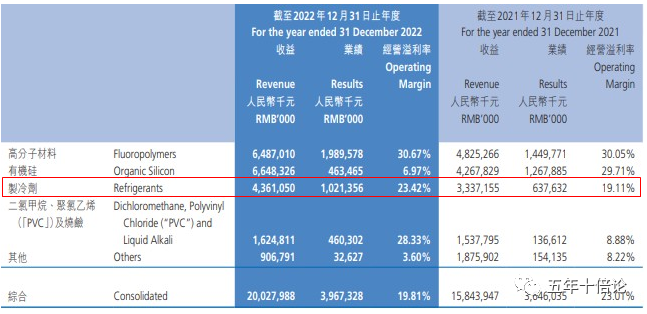

(2)制冷剂占营收比较少,要注意炒作节奏。

从公司2022年公布的财报看,东岳集团的制冷剂营收占比较小,仅为21.77%,所以,除非涨价幅度很大,否则炒作空间较为有限,要注意炒作节奏。

(3)技术面分析:强势上涨中,极端热天还没结束!

从技术面看,当前处于强势上涨途中,回调都没有,说明公司后期上涨的概率很大。且当前炒作时间仅仅只有15天,预期1-2个月左右,因此,时间上支持进一步的上涨。另外,2023年下半年继续存在尼尔尼诺现象,将有助于行情的催化,技术面和基本面驱动面都看涨。

综上所述,厄尔尼诺现象来袭!东岳集团大概率能乘风上涨!

五、关键结论

(1)厄尔尼诺现象7年一个走起,2023年下半年大概率会持续,全球大概率发生极端炎热天气,空调等制冷设备需求大增。

(2)由于制冷剂产能配额,且产能有限,制冷剂大概率会需求大于供给,带动制冷剂价格大涨。

(3)东岳集团是国内制冷剂龙头之一,属于周期成长股,其业绩对原材料的价格特别敏感,预计将大幅度受益于厄尔尼诺现象。

(4)从技术面、估值面、基本面来看,均支持东岳集团乘风上涨!

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论