作者:覃覃财经

文章来源:**网

在读上市公司年报时,老是遇到一个令人头痛的会计项目:会计商誉。上市公司中的财务报表中有大量商誉。

2016年的财政年度,长实集团(0001.HK)账面上有2,547亿港元商誉,中电控股(0002.HK)有209亿港元,汇丰控股(0005.HK)有956亿港元(每美金对港元7.75汇率换算)等,都占了不少比例的股东资本。作为投资者,也得了解一下这相当普遍的商誉,到底是甚么东西。

01商誉有多么可怕?

到底有多可怕,我还没找到好的形容词,用图来表达:

从美国的证券市场历史数据来看,商誉减值较多的年份,当年的指数回报率(指数涨幅)往往较低甚至为负,也就是说当年整个市场的表现较差,这个可以去对照道指或者纳指查看2001、2002以及2008的K线走势便可得到验证。

2008年,美国证券市场的商誉减值金额超过4000亿美元,当年的纳指与道指跌幅均接近40%,我们在图中看到的,指数回报率在该年直线下降,也就是我们所说的妥妥的熊市。

截至2016年12月31日,A股实现合计归属净利润2.75万亿元,同比增长11.22%,但是A股的商誉价值为1.05万亿,同比增长62%,A股中商誉价值超过净利润的三分之一。

根据有关机构测算,A股的商誉价值已经突破1.2万亿元,创历史新高。若是整个市场大幅计提商誉,不知道整个市场的净利润还能剩多少,而当年的市场表现会差到怎样。

至于为什么会出现这种情况以及如何避免该地雷,这就是本文接下来将要重点的地方,首先来认识商誉。

02 何为商誉?

商誉是指企业合并过程中,购买方的合并成本大于合并中取得的被购买方可辨认净资产公允价值的差额,但是这个差额是不可辨认的。换个角度看,商誉是能在未来期间为企业带来超额利润的潜在经济价值。

商誉=并购成本-被并购标的的可辨认净资产公允价值。

所以,商誉来源于企业对外的并购活动。

以上是一种专业解释,可能你还是不明白,下面我们用例子进行说明:

有这样两家公司:幸福家作和小西心语,幸福家作经营的是手工曲奇以及蛋糕,味道极好,旗下所有的店铺都在广州,在当地深受食客喜欢,名声很大;小西心语专业经营手工面包,公司和旗下店铺都在深圳,小西的面包口味非常不错,在深圳的口碑也非常好。

2018年年初幸福家作宣布以11000万软妹币收购小西心语,而小西心语的净资产公允价值仅2000万。这个时候很多人就会发现,花了11000万去购买一家只值2000万的公司,这不是一笔亏损的买卖吗?

首先,这中间有9000万的差额,也就是溢价部分,就形成了我们所说的商誉,2000万的净资产价值不计入商誉。至于溢价的9000万亏不亏,我们再往下看:

1. 小西心语在过往三年的净利润收入分别是300万、320万、350万,若是按照此等利润规模下去,未来产生的净利润还较为可观,从2018年起幸福家作将会拥有这部分收益。

2. 幸福家作收购小西心语的目的之一就是切入深圳市场,但是假若是自己去开设店铺,就需要去选址、买设备、招聘人员、弄经营执照、技能培训等等,这中间有许多看不见的时间成本、人力成本和金钱成本。

3. 小西心语在深圳的口碑极好,消费者非常认可小西这个品牌,至于这个品牌到底值多少钱,谁也说不清楚。

4. 幸福家作在收购小西之后,可以将各自的优势互补。因为都是做烘焙,幸福家作擅长的曲奇和蛋糕可以在深圳的小西心语家出售,小西的面包同样可以复制到广州的幸福家作,我们暂且预计这部分在未来三年给幸福家作带来的增量收益分别是80万、200万、350万,后续还会有收益。

5. 原先的谈判过程中,本来谈好收购价格为9000万,但是突然杀出一个程咬金来和幸福家作来竞争,出价10200万,幸福家作只能硬着头皮出价11000万来收购,吃了个2000万的哑巴亏。

以上是商誉的形成过程,也是商誉的重要组成部分,当然还有一些没有提及的情况。不过请注意一点,商誉是不可辨认的,尽管我在文中对未来的利润情况作了一个推测,但是这部分并未实际发生,仍是不可辨认。

在本案例中,这9000万软妹币的收购到底亏不亏,并不好下结论,因为商誉本身是不可辨认的,这个时候就是仁者见仁智者见智了。

商业是带有侵略性的,而会计却又是谨慎的,在企业的商业扩张过程中,多达几十倍的溢价总不能当做没发生过,总得在会计上给个交代给股东看,于是就有了商誉这个概念。

商誉,说白了就是会计师们给企业的溢价收购发明的合理会计解释。

03 商誉的会计处理方式

在会计准则中,商誉不能进行摊销或折旧,只允许进行减值处理,一旦做减值处理,以后不允许转回,计提减值的部分从当年利润扣除。

商誉减值的步骤是:

1. 对不含商誉的资产组或资产组组合进行减值测试,计算可收回金额,与账面价值比较,确认相应减值损失;

2. 比较包含商誉在内的资产组或资产组组合的账面价值与包含商誉在内的资产组或资产组组合的可收回金额,确定资产组的整体减值损失;

3. 减值损失金额,先抵减商誉的账面减值,再根据除商誉外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。

资产评估方法一般包括收益法、成本法和市场法。一般情况下,收购时都会采用现金流量折现法(DCF)进行评估,因此在往后的评估中也是采用DCF。

上有政策下有对策,既然商誉不用摊销或者折旧,那么收购方就可以与卖家协商,收购价格不变,但是在收购合同上做低有形资产,提高商誉,此举能够降低后期的折旧,使公司的报表看起来更加亮眼。这是商誉的猫腻之一,但是这个猫腻作为投资者很难辨别。

接下来我们就从实际案例来看看商誉减值的潜在风险。

04 益佰制药的商誉减值猫腻

首先来看一组数据:益佰制药2012-2017Q3的财务报告中,其归属净利润分别为3.33亿、4.29亿、4.78亿、1.89亿、3.85亿以及3.16亿,现在益佰制药的市盈率为20倍左右。

但是实际上,公司的业绩是否如此,我们打个问号,先来研究下他以往的并购以及所产生的商誉情况。

2012-2016的财务报告中,益佰制药的商誉占资产比重分别为2.34%、16.87%、29.43%、28.95%、31.38%,公司的商誉价值占资产比重明显在逐年提高,他从2013年开始积极向外并购,由此,我们就从并购的源头入手。

女子大药厂的商誉问题:2013年,公司通过全资子公司苗医药公司收购女子大药厂100%的股权,作价5亿元人民币,女子大药厂的净资产为1773万元,由此形成近4.82亿元的商誉。收购时评估机构预测2013、2014、2015、2016以及2017年的净利润分别为3391万、4479万、5971万、7715万以及8769万。

然而实际上2013-2016年女子大药厂的实际净利润为3356万、2980万、1417万元,3112万元。

对比2013年的预测业绩就可以知道,除了在2013年女子大药厂完成了预测的业绩,其余年份均未完成,且实际与预测相差甚大。万万没想到,益佰制药一口咬定商誉没有进行减值。

益佰制药采用的是DCF方式来计算企业未来自由现金流的现值合计,那么势必就要选取一个合理的折现率进行折现。首先要明白一个关键点:折现率越低,折现后的价值越高,年份越久,这种体现越明显。

益佰制药在2014-2016年对女子大药厂采用的折现率分别为11.76%、11.25%、12.01%。至于这个折现率到底是高还是低,单看益佰制药真的无法辨别,所以我们就需要跟同行进行对比,医药界最喜欢做并购投资的是谁?复兴医药。

复兴医药在2014年采用的折现率情况为:一部分业务采用17%、一部分采用13%-15%的折现率;2015,一部分采用15%,另一部分采用13%-14%的折现率;2016,一部分18%,一部分采用15%-16%的折现率。

会计是谨慎的,与益佰制药做个对比就知道益佰制药预测的折现率并不谨慎。不要小瞧差的这几个百分点,按照现值计算方式,差别会非常大。

若是益佰制药采用和复星医药差不多的折现率,那么女子大药厂在2014-2016年极有可能需要进行商誉减值计提,然而实际上并没有。

另外,就算选取了合理的折现率,益佰制药也可以通过使预测的企业未来的自由现金流量增大使得折现后的现值合计仍然大于收购时的公允价值。由此可以看出,商誉的调节方式并不只一种,防不甚防,你还不能说他作假。

除此之外,益佰制药于2010年收购的贵州民族药业形成了4500万商誉。在2017年半年报中,民族药业的净资产为-5182万元,净利润为-315万元。这种情况下,公司仍没有进行商誉减值计提,同样是因为公司随意预测未来自由现金流,然后采用了一个较低的折现率。

至于那些刚并表不久的子公司,若是根据益佰制药以往处理商誉的操作风格,实在不敢恭维他说的不需要进行减值处理是合理的这种说法。益佰制药已经有21.7亿元的商誉,一旦商誉大幅减值,业绩极有可能大幅亏损,往后会不会出现断崖式下跌我不清楚,但这个可能性不排除。

除了益佰制药之外,类似的还有民生金科、蓝色光标等等。

05 商誉可能存在利益输送

覃覃财经仍将用实例说话,我们来看兔宝宝:

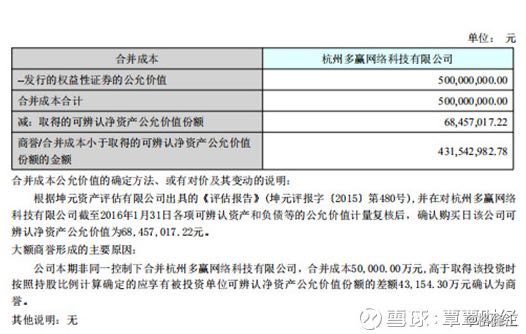

兔宝宝在2016年对外收购了杭州多赢网络科技有限公司,支付对价为5亿元人民币,取得可辨认净资产公允价值为68457017.22元,合并后成形商誉4.3154亿元,具体情况见下图:

注:图片来源于兔宝宝公司年报

此项交易被外界评论兔宝宝“用整猪脚的价格买了一根火腿肠”。且交易前,杭州多赢网络科技有限公司的实际控制人为大股东丁鸿敏。因此,该项交易免不了被质疑为上市公司向大股东输送利益。

06 商誉的风险减值问题总结

1. 商誉减值评估没有量化标准。公司采用DCF方式评估被收购放的资产总值时,未来不同年份的折现率和自由现金流的预测由企业自己来设定,企业完全可以根据自己的需求来设定相应的数据,想要商誉不进行减值来使当期业绩好看并不是难事,但是实际上当期的业绩比公布的要差。

2. 商誉每年年终才进行减值测试,商誉减值影响当年净利润。很多时候你会发现企业三季报披露公司正在赚钱,并且预测公司整年盈利,但是到了年报业绩突然变脸,商誉减值是一个其中重要原因,因为它只在年终的时候进行减值测试,却影响整年的净利润。

3. 商誉形成过程中可能存在利益输送问题。商誉来源于并购,并购过程中是否存在利益输送,我们不得而知。但是很多公司的收购值得质疑,比如说兔宝宝,假如是收购控股股东名下的公司,我们更需要谨慎了,如果利益输送是真的,那就是抢投资人的钱。

4. 小心公司跨界并购形成的商誉。术业有专攻,你让一个写书的去搞高科技是不是过于牵强?A股中很多跨界并购的例子,例如宋城演绎、雅戈尔等等,这些跨界的并购有时候给企业带来丰厚的利润,但是管理层能把两种企业文化融合好吗?

5. 小心形成巨大商誉但是业绩对赌期要结束的企业。对赌期内,往往对于被收购方有一定约束力,不然被收购方会进行相应的赔偿,但是一旦对赌期一过,没了对被收购方的约束力,业绩变脸的故事数不胜数。

6. 过度的收购可能会出现财务危机。美国通用公司在建立初期,由于过度收购,在1910、1920年两次陷入财务危机,对股价形成极大的负面影响。频繁且较大幅度商誉的增长就从侧面说明公司并购动作多,这个时候就需要细细看看企业的资金状况了。

并非说有商誉就一定不好,很多情况下并购会给企业带来不错的效益并且推动企业的发展。但是,也有很多商誉的背后会有较多问题。

一般情况下,商誉和并购是互为充分必要条件,所以我们评估商誉隐藏的风险,当然不能只看商誉的大小数值,更应该通过具体的并购情况来进行评判,例如宋城演绎,有兴趣的可以看看当时的收购情况,用一用六间房直播平台,再来评判宋城演绎收购六间房所形成的商誉隐患。

实际操作中商誉存在很大程度上的不规范性,或推迟计提粉饰报表如雷柏科技,或强行不计提如益佰制药,或可能存在利益输送如兔宝宝,或巨额计提“大洗澡”如ST宇顺,处处是套路。

商誉,一个并不起眼的财务科目也能隐藏这么多东西,仔细扒一扒,或许能大大减少自己的投资风险!

注:本文仅做学术探讨,不做推荐股票买卖依据!

精彩评论