作 者 | GM Team

来 源 | 世界矿业

5月3日,国际铜研究组(ICSG)发布了全球铜矿市场预测。在4月28日至29日,ICSG召开网络会议,来自世界上大多数领先的铜生产和使用国的行业专家讨论了影响全球铜市场的关键问题,对全球贸易中铜的生产量和使用量提出了预测。

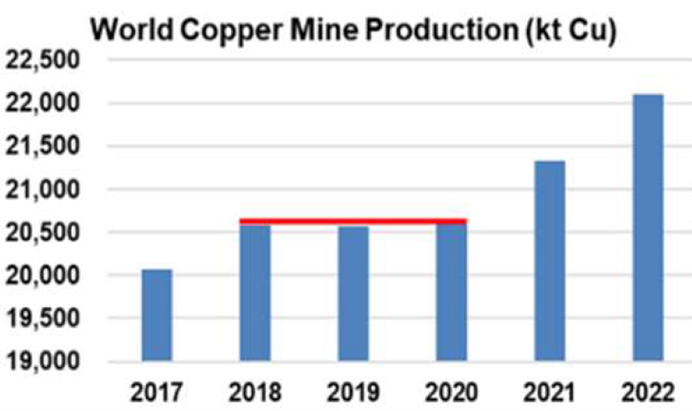

在连续三年产量基本未变之后,经历了疫情这个历史性中断因素,2021年世界铜矿产量预计将增长约3.5%,2022年将增长3.7%。

受到两方面作用的影响,2020年产量持平。正面因素是因为一些国家摆脱了2019的产量限制(例如智利和印度尼西亚),加之包括巴拿马、俄罗斯和刚果(金)在内的项目的新增产量产出;负面因素是新冠疫情影响了部分国家的铜矿生产,尤其是秘鲁。

2021年,由于2020年受限制的产能有望恢复,并受益于最近投产矿山的产能爬升,全球产量预计将增长3.5%。

2017-2022年全球铜矿产量,千吨铜

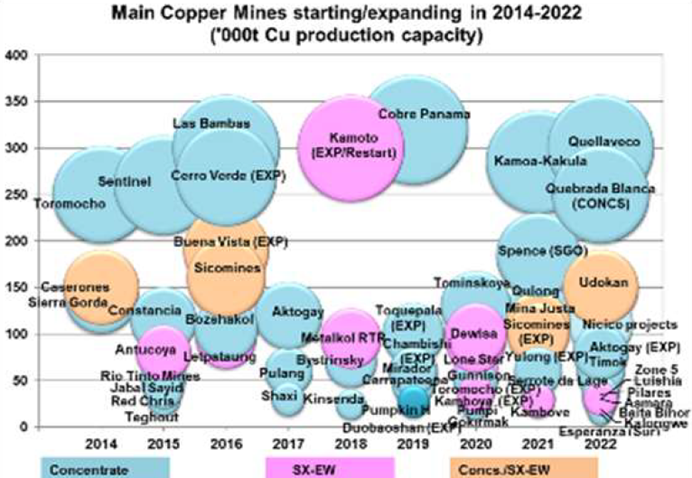

在过去四年间,只有两个大型铜矿投产。在2021到2022年,投产的大型铜矿包括刚果(金)Kamoa Kakula、秘鲁Quellaveco、智利Spence-SGO(已投产)和Quebrada Blanca QB2,以及俄罗斯Udokan,此外还将有许多中小型铜矿投产。

2014-2022年主要投产或扩建铜矿,千吨铜产能

2022年,随着今年投产矿山的产能提升、新项目投产以及老矿山的矿建,加上疫情形势会继续改善,全球产量预计将实现3.7%左右的增长。

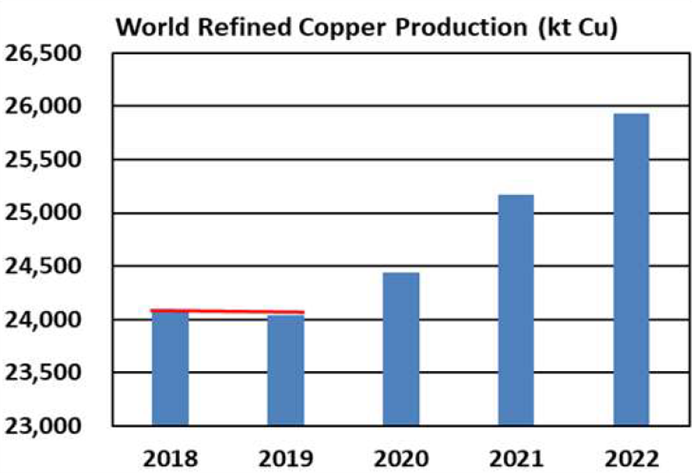

2020年全球精炼铜产量增长1.6%,预计2021年2022全球精炼铜产量将连续增长约3%。

尽管受到疫情相关的限制,全球精炼铜产量依然从2019年的严重受限中反弹,增长了1.6%。

在2021-2022年,随着中国和刚果(金)从全球封锁和持续负面影响中全面恢复,全球精炼铜产量每年将实现3%的增长。

去年初,由于疫情限制、废料供应紧张和精矿供应,中国精炼铜生产受到停工的不利影响;但是,预计2021年和2022年都将增长约4%。

在2019年和2020年,全球次级精炼(来自废料)产量下降了4%,原因是中国废料禁令以及禁售对废铜供应的负面影响。在废料供应量持续改善的基础上,预计次级精炼产量将在2021年和2022年实现增长。

预计到2021年和2022年,世界初级电解精炼(来自精矿和湿法冶炼SX-EW)产量将增长2.9%,其中湿法冶炼产量增速较低,2021年增长率为0.6%,2022年增长率为2.2%。

2018-2022年全球精炼铜产量,千吨铜

预计在2021年,全球表观(apparent)精炼铜使用量将基本保持不变,2022年将增长约3%。

与疫情相关的全球封锁,对世界经济以及所有地区铜使用关键终端行业产生了显着的负面影响。世界除中国外的精炼铜使用量受到重大影响,估计在2020年下降了9%。但是,由于精炼铜净进口量增加了38%(120万吨),中国表观用量增加了13%,足以抵消世界其他地区使用量的下降。正负相抵,全球表观精炼铜使用量较2019年增长了2.5%。

受中国表观精炼铜使用量下降的负面影响,预计2021年中国精炼铜进口量将低于历史最高水平的2020年。

尽管到2021年,全球经济有望改善,除全世界除中国以外使用量预计将增长7%左右,但预计中国表观使用量将下降约4.5%,这将使全球精炼铜使用量增长限制在约0.2%。

2022年,世界经济和铜使用终端行业的持续复苏以及全球范围内的疫情情况的改善,将有助于推动全球使用量增长约3%。

由于铜对于经济活动尤其是现代技术社会至关重要,铜需求量的增长预计也将持续。中国和印度等主要国家的基础设施建设,以及从长远来看清洁能源和电动汽车的全球趋势,将继续支持铜的需求。

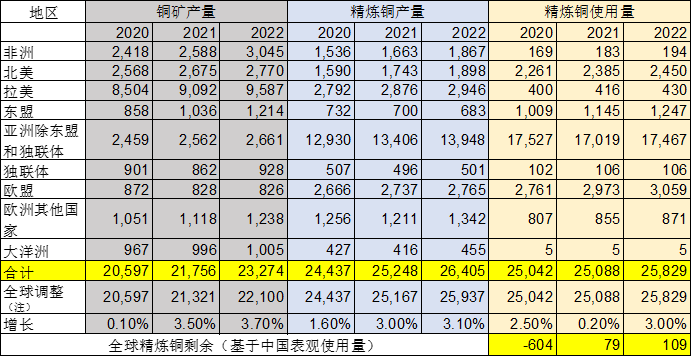

世界精炼铜平衡预测显示,2021年全球精炼铜供应量较需求量将有约80000吨的剩余,而2022年将有11万吨的剩余。

ICSG认为,由于众多因素可能会改变对全球市场的预测,包括不同生产和使用情况,以及当前有关疫情持续时间的不确定性,全球市场剩余可能会与预期的有所不同。在此需要指出,由于不可预见的原因,实际市场情况最近几次偏离了ICSG的预测。

在分析全球市场平衡时,ICSG对中国的表观需求估算未考虑变化未报告的库存(国家储备局SRB、生产者、消费者、贸易商、债券等)在库存或去库存的时间段,这可能会显着改变全球的供需平衡。中国对铜的表观需求仅基于报告的数据(产量+净贸易+/- 上海期货交易所SHFE的库存变化)。

继主要由中国表观精炼铜用量造成的急剧增加之后,2020年出现了约60万吨的巨额亏损之后,ICSG继续预计2021年和2022年都将有少量市场剩余。

2020-2022年全球铜供需预测,千吨铜

注:基于预计精矿中铜的可利用量与初级电解精炼生产中的预期用途之间的差异的公式;根据前5年ICSG的平均预测偏差,计入供应中断的余量。

精彩评论