带你来复盘

2018年5月7日巴菲特股东大会刚于星期六在美国召开,据说“朝圣者”达4万多名,当中来自中国的投资者更达到1万人。巴菲特创造了投资上的奇迹,亦是价值投资的代名词,不难理解全球投资者对它的崇拜。

在提问环节中,巴菲特被问到对于目前贸易战的看法。对此,巴菲特并没有表示过分担忧,他认为“中美贸易对全世界的经济都有巨大的好处,这两个最聪明的国家绝不会做一些非常愚蠢的事情。”

当然,大家都深谙这个道理,不过贸易战的情况就如博弈论中的经典例子 — 囚徒困境,每个囚徒都在寻求对自己最大的利益,最后选择互相背叛都是理性思考后作出的结论,正如贸易战中美双方都在不断寻求利己的策略。

贸易战的情况当然没有那么简单,当中涉及多个利益因素,这因此才会变成一场拉锯战。虽说两个最聪明的国家绝不会做一些非常愚蠢的事情,不过中间商讨过程已伤及股市和一众散户。

另外,巴菲特亦被问及对于中国股市的看法。巴菲特认为“今天美国的很多投资人错过了中国的机会,当然他们对现在的观感还不适应,换句话说就是,投资中国看起来太复杂、太难了。中国的市场跟我们的情况是不一样的。但是你没有做,这些投资人应该把他们的观点引向中国。”

有巴菲特讲话打鸡血,今天沪指和深证成指满血复活,分别收涨1.5%和1.9%。相反港股却是另一个世界,恒指仅上涨67点,收报29,994点,成交额955亿港元,南下资金净流入4.3亿港元。

中国拥有光明的未来,巴菲特是认同这点的,在中国经济增长中无疑将存在相当多的投资机会。过去巴菲特之所以成功,除了掌握价值投资的精髓,某程度更是成功抓住了美国的经济繁荣,赌对了美国的国运。他的投资理念不仅适用于美国市场,也适合于中国市场。巴菲特投资赚的,主要是企业成长的钱,而不是靠短期的频繁交易赚钱。

目前,中国经济在逐步转型,未来将会大概率保持中高速增长,所以在国运上升之时,绝不能错过这个大势。

短期来看,虽然两国的决策都会权衡利弊,但这个博弈游戏,散户还是不要过多参与的好。以免落得劳力伤财的结果,在局势明朗后,可能已不能全力作战了。巴菲特擅于等待时机,正是目前散户最需要的。

异动股分析1、涨价潮再次来袭 青啤提价信心从哪儿来?

本周首个交易日,两地市场的啤酒股博得头彩,青岛啤酒($(00168)$.HK)领涨板块。市场诱因主要有以下2个:

① 青岛啤酒就旗下产品“青岛优质”进行全国提价,单款单箱全国提价2元,后期将下发书面通知;

② 青岛啤酒下发通知:青岛市将于2018年6月举办上海合作组织峰会,届时青岛所有厂区将暂停生产及发货一个月。记者求证,目前只有山东部分区域收到了通知。但青岛啤酒内部人士透露,此次提价日期在5月20日,且其他品牌未直接提价,只是适当减少了市场投入费用。

受此影响,港股市场中,青啤一开盘股价就直奔天际,最终以一根大阳线结束今天的行情,报46.7港元,收涨7.98%。华润啤酒($(00291)$.HK)、香港生力啤($(00236)$.HK)均涨超4%。

燕京啤酒($(000729)$.SZ)、华润啤酒、青啤在2018年1月就以原材料价格、人工成本等上升为由,联手完成了集体涨价,如今半年不到,青啤再次拉开提价序幕。难道它不担心消费者不买单吗?

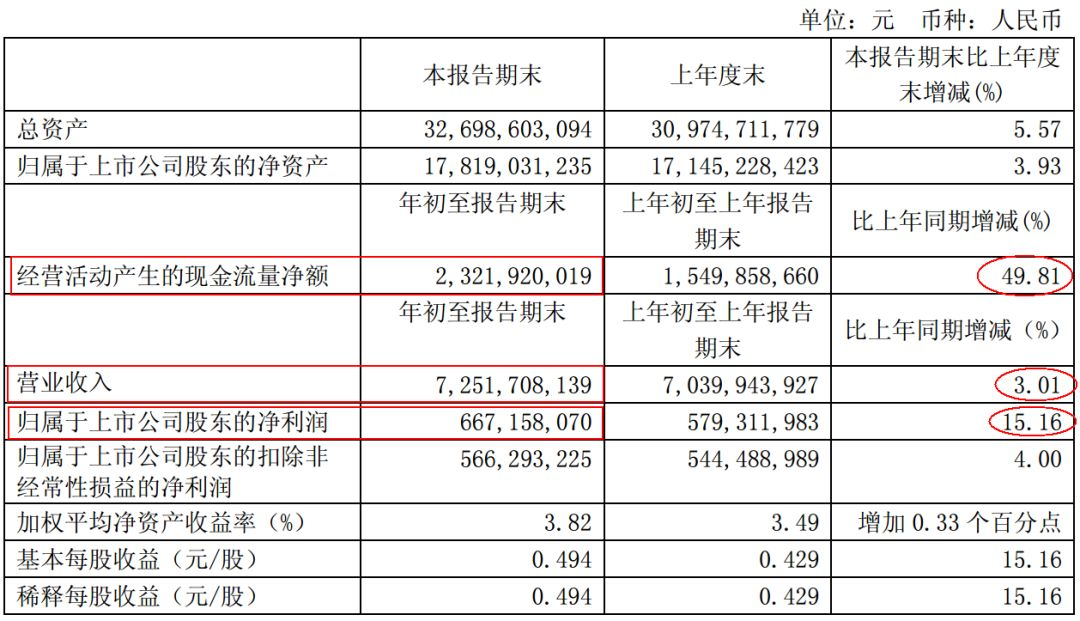

4月26日,青啤发布2018年第一季度报告:

来源:公司公告

较上年度末,营业收入增长3%,净利润增长15.2%,说明公司业绩保持着增长态势。而且现金净流量净额增长 49.8%,现金流改善说明经销商回款较积极。加上世界杯这一全球盛事开幕在即,这就为公司未来的业绩增长注入强大信心。

青啤的再次提价,是继年初试水后的顺藤摸瓜,预计其它啤酒厂商也会紧随其后,涨价带来的盈利空间值得期待。

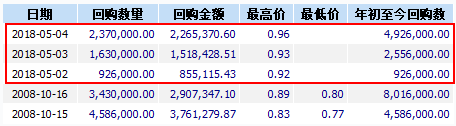

2、京信通信暴力回购 是在释放积极信号?

自5月以来,京信通信($(02342)$.HK)出现连续3天的暴力回购,在本年度内至今为止(自普通决议案通过以来),累计购回股数为492.6万股,占于普通决议案通过时已发行股本0.2%。

来源:Wind

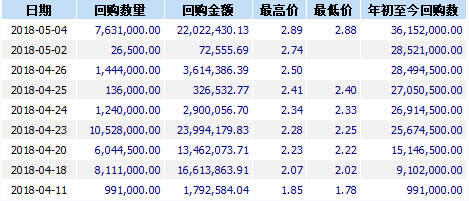

结合股价走势,看着京信通信回购力度如此之大,让小编想起了在更积极回购的股票 —— 利福中国($(02136)$.HK)。

来源:Wind

来源:老虎证券

对应这段回购的时间,利福的股价走势基本与之相匹配。外加上在大股东刘銮鸿“私有化之心路人皆知”的节奏带动下,市场将股价一步步往上推升,4月以来股价累计上涨71%,截止今天收涨3.78港元。

利福系一门三杰的故事,早已被大家熟知,如果我们抛开利福中国的私有化预期和被市场低估等角度,现在的京信通信是否也在释放低位回购的积极信号呢?

3、澳优股价提前上涨 未来业绩增长不乐观?

今天收盘后,澳优($(01717)$.HK)发布2018年一季度正面盈利预告(以下为人民币):

预计股东应占纯利约1亿,较去年同期纯利6,500万元增加约3,500万(或约53.8%)。

预计销售额较2017年第一季度增加约56.8%至约12亿。其中,集团自家品牌配方牛奶粉及羊奶粉产品的销售额预期分别增加约82.1%及约78.1%至分别约5亿。

公司股价盘中见涨8.15%,最终收报8.73港元,收涨6.2%。看来市场上的聪明资金早已入场布局。但作为理性投资者,我们不妨再想深入一些,澳优目前的股价是否已经完全反映它的估值了呢?

回顾公司这一轮股价的上升路径,自3月27日发布全年业绩的时间点附近,公司股价步入升途。之后4月6日,公司公布了与中心农业产业基金的认购协议,中信农业产业基金管理以逾12.89亿元,认购2.49亿股新股,占新股占已扩大后股本16.54%。在这件事情之后,澳优股价便创下8年新高。

但小编对澳优股价未来走势感到担忧,股价上涨离不开业绩支撑。虽然公司贵为大陆乃至全球第一大的羊奶品牌,但未来发展可能没有市场想象的那么好。大概原因有两点:

① 羊奶的市场份额或许没有那么乐观。管理层预计,中国山羊婴儿配方奶粉市场价值将增长30%,从2016年度的50亿元增长至2020年的150亿元至200亿元。但目前公司的羊奶市场份额占比已高达53%。

② 牛奶市场玩家众多,难以脱颖而出。美赞臣、合生元、飞鹤等享有口碑,再者从2017年数据看,公司总收入有80%来自高端产品,牛奶产品均在250~458元不等,售价较高。

我认为澳优目前股价的上涨更多是受益于行业爆发,在去年注册制的推动下,贴牌产品退出市场,销量向大牌集中,导致各大品牌的股价高歌猛进。但未来行业红利愈发缩小,澳优的业绩增长恐怕得不到保障。另外,对应静态PE 29.5X,估值已经过高。

4、先健的技术靠山出走,走势竟然逆势上涨?

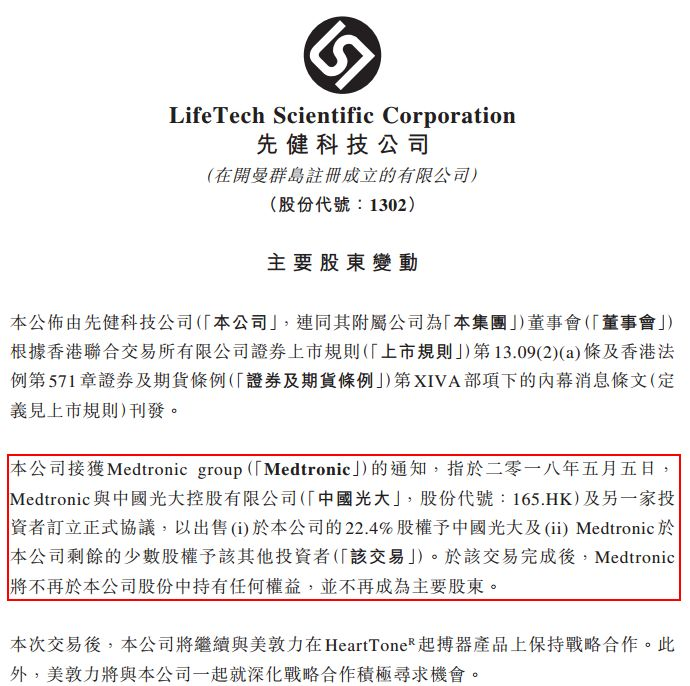

先健科技($(01302)$.HK)狂飙6.67%,创下近期新高。今日发布的一则公告,出乎我们意料。

大概意思是说公司的控股股东、合作伙伴与技术支持者美敦力宣布转让所有持股,由中国光大接手,转让结束后,美敦力不再持有股份。

来源:公司资料

小编认为,抛开今天的走势,这条新闻对公司基本面影响较大。首先,在美敦力撤出之后,公司的控股权回到了国资手里,本来美敦力想完全控股先健的计划完全泡汤了。民企回流自然是好事,但对先健来说,恐怕是挑战大于机会。

目前,先健的业务集中在心血管器械上,其质量和技术受美敦力的帮扶较多,原来的分工是美敦力提供技术支持,先健负责打开中国市场,美敦力的撤离,意味着先健以后要自力更生了。

先健科技的重磅产品心脏起搏器就是靠美敦力的技术,虽然在公告中宣布美敦力仍会保持合作,但失去了美敦力的技术支持后,先健科技将很难实现技术突破,目前心脏起搏器的市场被外资占据,国企造不出高端的三腔起搏器,而三腔起搏器的市场龙头正是美敦力。

目前,先健获批是中端的双腔起搏器,后续在没有美敦力支持的情况下开发三腔起搏器难于登天,两者将形成竞争关系。先健起搏器业务的长期逻辑,目前来看是受到了较大的利空。

有人认为,光大收购后可能会注入光大的医药资产,这个对先健的利好较大。但小编认为这件事概率难以估算。在目前先健的股价高位来赌资产注入,如果预期落空,投资者受伤的可能性较大,在当前的贸易战背景下,还是注意风险为妙。

精彩评论