各位虎友们,大家投资愉快!

在本专栏中,我们精心挑选了十篇获得加精推荐的和受用户喜欢的优质内容,欢迎大家积极发表意见,参与讨论,共同进步。

被误解的迅雷:业务稳健发展,估值极低仅0.27xPB

(全文较长,节省时间可仅看前言)

$迅雷(XNET)$ 曾是一家饱受争议的公司,一度是PC时代风靡全国的下载王者,但却在移动时代逐渐衰落。它也曾一度因区块链概念火出圈,但又随即被诟病过度炒作区块链概念收割消费者和投资人。2020年以后,随着区块链的降温、管理层的彻底更换,迅雷已经淡出了许多投资人的视线。

3年过去,虽然迅雷的基本面已得到极大改善,但许多投资人对迅雷的印象仍然停留在过去,并仍对这家公司抱有很大误解。然而,如今的迅雷有显著投资价值,强烈看多迅雷。

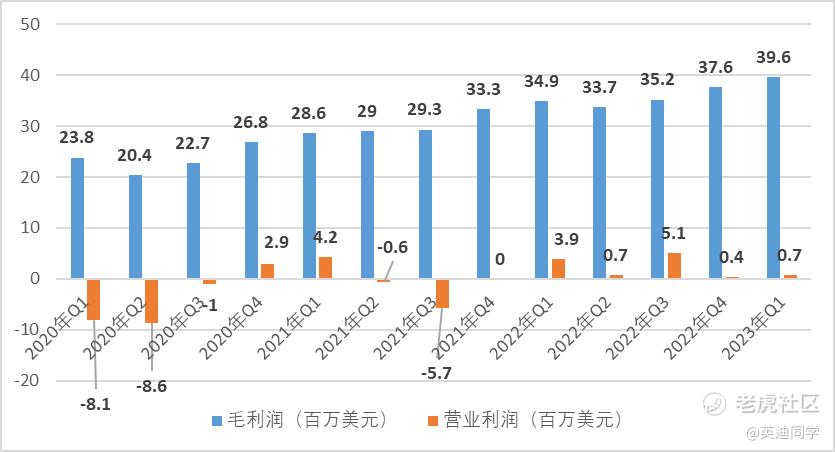

第一,2020年迅雷早期元老、技术合伙人李金波掌握公司控制权是关键转折点,带领迅雷在削减非主营业务开支方面取得显著进展,迅雷基本面从此改善。第二,迅雷的主营业务稳中有升。会员业务方面,虽然增长趋缓,但付费用户仍然忠诚且业务毛利很高。CDN业务方面,通过运用分散用户的硬件资源和闲置带宽,迅雷CDN收入增速、毛利率均显著优于传统CDN竞对。整体看,迅雷近5个季度全部实现盈利,2022全年营业利润1000万美元。第三,迅雷拥有~3倍市值的净现金,另有可出租办公楼和即将科创板上市公司的股权。

此外,受近期缩减国内语音直播业务影响,迅雷股价进一步超跌(据2022年财报,国内语音直播业务收入仅占~12%,且净利为负,但自消息发布起股价已经跌去~20%),当前仅0.27x的PB水平与5.13xPE TTM低于所有可比公司,无论是Dropbox、三六零(对标迅雷下载及迅雷云盘业务),还是网宿科技、金山云(对标迅雷CDN业务),亦或是YALLA、腾讯音乐(对标迅雷语音直播业务)。其PB估值更是处于绝对历史低位。

早期元老重掌公司,管理层改头换面

迅雷的管理层变更是影响其基本面的决定性事件。2020年,迅雷控制权进行了彻底转移,从原CEO陈磊转至现CEO李金波手中。

2014年11月,陈磊正式出任迅雷CTO,2015年11月,开始担任迅雷旗下网心科技的CEO、迅雷联席CEO。2017年7月,陈磊正式担任迅雷CEO和董事,全面负责迅雷下载和CDN等业务。2020年4月,在迅雷大股东小米与晨兴的支持下,以迅雷早期技术合作人李金波为代表的新任管理层接任陈磊。2020年10月迅雷前CEO陈磊涉嫌职务侵占罪被立案侦查,对这段故事有兴趣的朋友可以看看左林右狸的文章(链接见文末)。本文主要谈谈新任CEO李金波及其团队,以及迅雷是如何在他们的影响下得到了积极改善的。

李金波于2005-2009年任迅雷技术合伙人一职,曾主持过迅雷早期明星产品迅雷4、迅雷5的研发工作,2010年离开迅雷。2014年,李金波创立“最右”app,2019年估值约5亿美元。2020年,迅雷前任CEO陈磊种种问题涌现后,李金波获得了作为迅雷股东的晨兴、小米(同时也是最右股东)支持,并在他们的支持下重组了董事会,成为新任迅雷董事长及CEO,回归迅雷。随着李金波回归的另一位高管,也是当前迅雷二号人物张玉波,同样也是迅雷早期核心团队成员之一,曾担任迅雷高级副总裁,负责迅雷看看业务及公司市场公关事务,2015年随着迅雷看看被出售而离开迅雷。

公开采访与资料中显示,李金波对迅雷有较深的感情,同时也有着相对实干的作风(详见文末链接:“李金波2005年博客”、“李金波2009年访谈”、“左林右狸讨论迅雷内斗”)。李金波与晨兴、小米等股东保持着友好合作关系,也与邹胜龙、程浩二位迅雷创始人保持着长期联系,是一位受到多位迅雷历史关键人物信任的管理者。

比李金波的背景更为重要的是,在其回归迅雷后,迅雷的业绩得到了极大的提升与改善。随着新管理层的上任,迅雷在2020年进行了大幅度的人员裁撤以及营销成本控制,成本大幅缩减、亏损大幅收窄,直至2022年实现全年盈利。脉脉上对迅雷的风评也是“加班多”、“卷”,体现了公司勤奋的工作作风。

2020年来迅雷营收、利润上涨(单位:百万美元)

过去三年关于特斯拉方方面面可以思考的角度基本上都撸了一遍,暂时也么有想到特别的想写下来的。但公众号里关于特斯拉的内容仍然会持续输出,至少还会继续放每个季度的财报和管理会议上的分析。

接下来,我自己更多想随意地写写,但核心还是不变:自我迭代。

看到有些特别想记录的内容和思考就写下来,有可能是关于其他公司和行业的一些分析,也可能是读的一些书,还可能是实践的一些感悟,大抵应该是这三种。看看能迸出什么新的火花。

今天先说说数学,这是让人回归冷静和理性的好东西。这里说的数学就是simple math——复利。简单到打开手机的计算机除了数字按键之外,只需要再用到一个按键:次方。

先说一个巴菲特的经历,在早期巴菲特曾经想过一些办法来衡量自己的收益率水平,经过多年的实践他觉得用“与道琼斯指数(道指)的相对回报率”来衡量自己的水平是比较合适的。他认为道指长期而言年化回报率会在+7%左右,自己的年化回报率如果可以长期做到比道指+10%(也就是绝对回报率+17%)那就认为是比较优秀的了。

$易方达白酒(03189)$ 今年在美联储加息接近尾声的大背景下, 美股笼罩着银行危机, 通胀和衰退的阴影,而国内A股市场风景这边独好,“中特估” 和“人工智能”板块独领风骚。 其中中国移动 $中国移动(00941)$ 今年都涨了50%, $三六零(601360)$ 今年都涨了135%。 随着一季报陆续披露, 消费复苏主题逐渐成为五一假期后,市场关注的热点,有望成为市场后续接棒的上涨板块。

可能有些小伙伴,对消费复苏的体感不是非常明显,不过在刚刚过去的五一假期,据文旅部数据,2023年“五一”假期,全国国内旅游出游合计2.74亿人次,实现国内旅游收入1480.56亿元,同比分别增长70.8%和128.9%, 可谓是爆发式的增长。

而白酒作为消费板块中弹性较好的二级板块, 最近受到较高的关注,它的后续成长性如何?

微软基于GPT-4的聊天机器人Bing,再也不用排队啦,正式开放给所有人。Bing Chat更新了很多智能功能,现在支持生成图片和视频,还有插件支持,甚至可以直接用于可视化餐厅预订。还有AI加持的Office全家桶,协助程序员写代码的GitHub Copilot X,也是赚足了期待。如果以前的微软已经家喻户晓,那今年的微软更是成就令人瞩目,发展如火如荼。 $微软(MSFT)$

2023年对于微软无疑是历史性的一年,微软在人工智能领域取得了突破性进展,包括在消费者和企业产品中部署大模型,在Azure云服务和搜索中整合AIGC技术,将GPT-4 接入Office工具,常用办公软件全部接入AI,用户可以利用AI的智能提示、自动纠错、内容生成等功能,提高办公效率和质量。所有这一切都离不开微软早期对Open AI的投资,这一合作将微软推向AI浪潮之巅,终于48岁的长者微软,再次意气风发,他又可以了。

提到微软,我们总会想到软件巨头、科技巨头,但还有诸多鲜为人知的标签在它身上,如第二大云计算公司、市值第二科技公司、全球第四游戏公司,今天我们就要一起来扒一扒,这个最熟悉的陌生人,微软。

此时夜幕笼罩下的的青城山顶,窸窣的飘起了小雨。而天边的尽头处,开始有些许的闪电和和轻微的春雷声。

“是的,我也能感觉到你一直在等我。就像你的名字听起来是Mars,而我叫Wood,就像你的母星火星和我的母星木星互相缠绕却不离不弃,就像几百万年前的你和我。。。就像。。。”和风细雨的山顶上,依偎在马斯克怀里的木头姐说着说着,突然忍不住的哽咽起来,继而陷入了沉默。

她的话在这夜幕下静谧的山顶上,虽然轻声细语,但却在Mask心底久久的回荡着,继而突然振聋发聩,像极了天边突然的轰隆隆的惊雷。

“是啊,木儿!!!作为火星的王,我的确太久太久没有回到我的母星了。这也是为什么我改名叫Mask的原因,好让蓝星上的麻瓜每叫我的名字一次,就让我想起Mars(火星),就让我想起我是Mar's king — Mask(火星的王)。

‘’太久太久了,我已经记不得是什么时候来到蓝星的了,你还记得吗?我似乎缺失了这部分记忆。。”马斯克低头深情的吻着木头姐。。

不,是深情的问着木头姐。。。

‘’我当然记得啦"。。。

马斯克怀里的木头姐羞答答的说着,好像真的被怎么样了一样。能看出来,木头姐是真心喜欢马斯克。

”1908年6月30日号,你的飞船从火星逃亡到俄罗斯境内的通古斯地区,继而发生了爆炸,方圆2000公里的树木夷为平地。”木头姐说着,

”先到达蓝星的我找寻不到你,我心急如焚,心如死灰,我以为你死了,我以为会一人终老在这孤独的蓝星上,我以为。。。“话语间的急促,乱了呼吸,也乱了心扉。能感受的到,木头姐当时的彷徨与无助。。。虽然贵为木星之母,但毕竟始终是个需要男人保护的女人,即便是来自别的星球的女人,也不想当个寡妇的。

据可考资料,通古斯爆炸的时间和马斯克的出生日期,居然都是在6月28号附近,扣除时差几乎是同一天。而传闻此次爆炸的始作俑者,是当时的科学奇才特斯拉在做行星级电磁试验导致的,而现在马斯克的电动汽车品牌名字,也叫特斯拉。这些事情联系起来,使我困惑。。

摘要

美国债务上限危机源自于美国财政部发债超过债务上限的情况下需要获得国会批准。

而在国会处于对立的状态下,在如何解决美国债务上限问题方面往往就产生严重的分歧,进而形成美国债务上限危机。

而在2008年金融危机发生之后美国的债务规模呈现出快速扩张的状态。美国政府无法承受债务违约所造成的风险

因此美国政府选择持续推高债务上限与阶段性暂停债务上限解决债务上限危机成为必然选择。

猫猫认为适当建仓长期限的美债并长期持有应该可以获得不错的收益。

正文

1.发生什么情况

5月1日美国财政部长耶伦(Janet Yellen)警告称如果国会不提高美国债务上限,美国最早在6月1日将出现史上首次债务违约。

耶伦(Janet Yellen)的这番言论再次引爆市场对于美国债务上限危机的讨论。

许多自媒体文章也纷纷出来制造焦虑,宣称美国债务上限危机将会导致830万人失业,股票市场将暴跌45%。

对此,猫猫认为无需担心美国债务上限危机的问题。在美国债务出现实质性违约之前,美国债务上限危机大概率可以得到解决。

大事件

周五鲍威尔讲话,有停止加息的迹象

两党债务上限问题,周四还是达成一致,周五又来个新闻,说没谈拢,就是玩散户呢?继续表演,我相信最终结果很大概率会达成一致的。谈判的截止日是 6 月 1 号。

指数涨跌

四大指数都没跌了,QQQ 继续起飞,给人的感觉就是牛市来了。

大科技领涨。

SE 📉📉

Sea Limited("Sea" 或 "公司")发布了截至 2023 年 3 月 31 日的 2023 年第一季度财务报告。总 GAAP 收入为 30 亿美元,同比增长 4.9%。总毛利为 14 亿美元,同比增长 21.1%。总净收入为 8730 万美元,相比 2022 年第一季度的净损失 5.81 亿美元有显著改善,但受到了与先前收购相关的 11,790 万美元商誉减值的负面影响。调整后的 EBITDA 为 5.072 亿美元,与 2022 年第一季度的负值 5.099 亿美元相比有大幅改善。

电子商务 GAAP 收入为 21 亿美元,同比增长 36.3%。电子商务的调整后 EBITDA 为 2.077 亿美元,相比 2022 年第一季度的负值 7.428 亿美元有显著改善。亚洲市场的调整后 EBITDA 为 2.758 亿美元,相比 2022 年第一季度的负值 4.08 亿美元有显著改善。

数字娱乐业务的 GAAP 收入为 5.397 亿美元,与上季度的 9.489 亿美元相比有所下降。调整后的 EBITDA 为 2.301 亿美元,与上季度的 2.582 亿美元相比有所下降。

数字金融服务业务的 GAAP 收入为 4.128 亿美元,同比增长 75.0%。调整后的 EBITDA 为 9890 万美元,与 2022 年第一季度的负值 1.249 亿美元相比有显著改善。

蓓姐提出“房地产十年一遇级别”的投资机会,让本就在密切观察经济复苏的市场更加关注地产逻辑。当前地产行业经历了供给侧剧烈的出清和收缩,需求端则刚刚开始触底回升,需要更多数据来验证。

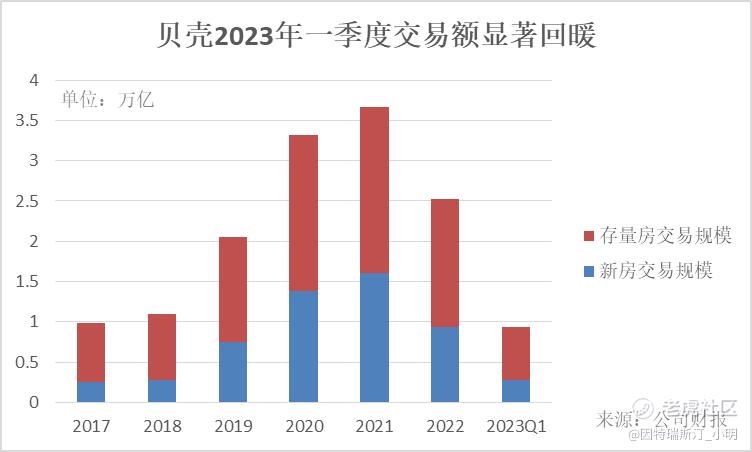

2023年一季度,受“防风险、促需求”政策利好推动,被疫情压制的住房需求集中释放,房地产市场显著回暖。数据显示,新房市场温和复苏,交易信心回升,一季度全国商品住宅销售额同比增长7.1%;二手房市场强势复苏,房价同比跌幅收窄,环比止跌转涨,全国二手房交易额同比增长51.2%。

贝壳2023年一季度新房交易额2779亿元,同比增长44.2%,存量房交易额6643亿元,同比增长77.6%。高效的作业能力和成本费用结构,推动贝壳大幅跑赢市场,净收入203亿同比增长61.6%,超出指引上限和市场预期。

未来如何看待贝壳房产交易业务的弹性,可以基于收入公式:“交易规模×经纪销售渗透率×市占率×费率”,来考量新房与存量房业务的增长空间以及关注要素。

今天白酒涨的稀里哗啦,申万白酒指数大涨2.74%,$泸州老窖(000568)$ 上涨5.09%,五粮液、古井贡酒涨超3%,$贵州茅台(600519)$ 上涨2.56%, $易方达白酒(03189)$ 大涨2.59%,其实今天除了白酒板块涨的不错以外,酒店餐饮、白色家电以及汽车等大消费行业都表现的异常强势。

消费复苏一起都在被谈起,但是消费板块截至目前的表现,只能说差强人意,而上半年的中特估、AI概念、传媒、游戏等板块出现了交替轮动,且轮动速度很快,如果盲目追求热点,很有可能为别人做了嫁衣。

在二狗哥看来,作为大A股最优质、最具特色的白酒板块其投资价值已经显现,而这个时候定投白酒etf—— $易方达白酒(03189)$ 或许是个机会。

1、自2022年以来,全球经济下行压力以及疫情原因,导致国内消费场景严重萎缩,而白酒所受的影响首当其冲,毕竟白酒消费的主要场景就是亲朋好友坐在一起聚餐喝酒,即使在去年年底疫情防控政策调整,但是消费场景并没有即刻表达,因此白酒企业2023年Q1收入和利润其实较去年同期并没有显著波动。

2、一直以来,白酒板块都是A股的牛股集散地,如果说大宗商品周期、养殖行业有周期,那么白酒行业应该是少有的没有周期属性的商品,现在白酒的估值普遍都比较低,或许正是上车的好机会。

3、定投etf是分散风险的绝佳方式。二狗哥现在遵循的一个投资策略就是看好一个行业,就直接搞相关的etf,避免踩坑又能抓到行业的红利,如果长期看好的话,那就再加上定投,那就慢慢等待时间的馈赠就行了,尤其是白酒行业,一个永续不衰的行业,值得拥有。

根据今早发布的最新业绩,一季度, $乐信(LX)$ 营收29.83亿元人民币,同比增长74%;利润(Non-GAAP EBIT)4.38亿元,同比增长181%;净利润3.27亿元,同比增速高达302%。

很明显,乐信这份季报的核心点是回归高增长,尤其是,较高的利润增速,帮助市场重拾信心,业绩发布后,乐信盘后涨幅超过10%。

1,信贷需求放量恢复。

Q1乐信营收同比增速为74%,相比较2022Q4营收同比增速的38.7%,几乎是Q4增速的两倍。

一季度乐信交易额达609亿元,同比增长41.2%;管理在贷余额突破千亿元,达1070亿元,同比增长28%;总用户数1.94亿,同比增长13.7%。乐信预计二季度交易额是630亿-635亿元,该指引意味着28%以上的同比高速增长。

疫情过后,在扩内需、促消费、稳经济的大背景下,金融机构的消费信贷业务重回上升趋势,一方面是中央到地方鼓励消费的政策导向支持,例如,今年1月28日召开的国务院常务会议就明确指出,合理增加消费信贷。乐信同样是这轮政策性利好的主要受益者之一。

另一方面,消费信贷市场的回暖,源自于居民端消费需求的在疫情后的自然恢复,疫情结束后,线上线下实物及餐饮消费、旅游出行需求等均明显上升。根据艾瑞咨询《2022年中国消费金融行业研究报告》预测,未来几年,中国狭义消费信贷余额规模将以7.9%的年复合增长率增速持续增长,到2026年将接近25万亿。经济复苏带动就业和收入改善,消费者信心增强,有望带动短期消费信贷需求持续提升。

我们鼓励:

文章原创,言之有物,有明确的主题和清晰的观点

选题可以分为公司、行业、交易心得、投资策略等

字数没有严格限制,但我们鼓励尽量在200字以上

搜索“小虎活动”,查询老虎社区最新的征文活动,参与活动更易获得推荐哦

祝大家投资顺利!周末愉快!

精彩评论