中国平安$中国平安(601318)$ 的问题,说到底是商业模式的基本面问题。无论是保险和银行两大主营业务,还是保险资产管理的投资业务,平安短时间内都难以扭转困境。主营业务的驱动力仍然传统,金融科技难以推动新增业务,投资端既有合规带来的困境,通过和伯克希尔的对比也可以看出投资理念中有太多执念。

中国平安的商业模型中,收入来源包括保险业收入(~60%)、银行业收入(~15%)、投资收入(~10%)、非银行业务收入(~10%)和其它业务收入(~10%);可见收入贡献最大的板块是保险和银行业务,收入合计占比3/4。从利润端来看,保险和银行业务贡献的利润占比达九成,本可以成为重要利润来源的资产管理仅贡献6%。

保险业中寿险和健康险实现营运利润937亿元,利润贡献近六成,利润同比增长5%。寿险和健康险业务的增长依赖线下代理人团队扩张,因此平安提出了百万代理人规模目标;尽管如此,平安2020年末代理人数量较年初下降12.3%,依靠收入=代理人人数*人效的原始增长模型自然力不从心。财险年收入2858.54亿元,同比微增5.5%;但是产险业务综合成本率高达99.1%,难以提供足够的利润贡献。

由于代理人数量萎缩,平安的保费收入也出现下降。根据其公告,中国平安前5月实现保费收入3610.8亿元,同比下降5.6%,其中,平安财险、平安人寿和平安养老三大板块业务均呈下滑态势,今年1~5月,上述三家子公司同比降幅分别为8.8%、4.2%和14.4%。值得注意的是,中国平安5月个险新单仅为72.8亿元,同比减少30.7%。最大收入来源表现不振,显然会影响平安报表的整体表现。

平安银行业务实现收入1535亿元,同比增长11.3%;净利润同比增长2.6%,至289亿元。横向对比来看,从2016年至2020年,平安银行的风险资产增加了50%,略快于招商银行和兴业银行;但累计利润为1051亿元,显著少于招行(3409亿元)和兴业(2503亿元);累计分红118亿元,仅为招行的八分之一,也不及自身融资额260亿元,因此无论规模、盈利能力和造血能力都有差距。

之前的不少观点将平安的金融科技price in到估值里面。我也曾经这样认为,但仔细思考后,认为评价商业模式的最靠谱方式是基于收入流拆解,而不要基于MAU等业务数据去想象。

平安的金融科技类App如平安好车主提供了非常好的用户体验也有大量月活用户,对于NPI和用户留存这些数据肯定是有帮助的,但是这些技术在获客能力(尤其是高价值保单)方面仍然作用有限。代理人推销、熟人推荐和比价等传统手段仍然是保险购买决策的核心环节,纯线上获客保险经纪平台龙头慧择的2020年全年收入仅有12亿元,由此可见目前这条技术路径的收入贡献能力对于平安这样的大块头只能是杯水车薪。只有当金融科技收入模型真正跑通,平安能够像腾讯一样将金融科技作为一个专门的业务板块去汇报收入时,才是将金融科技直接放在商业模型中思考的最好时机。

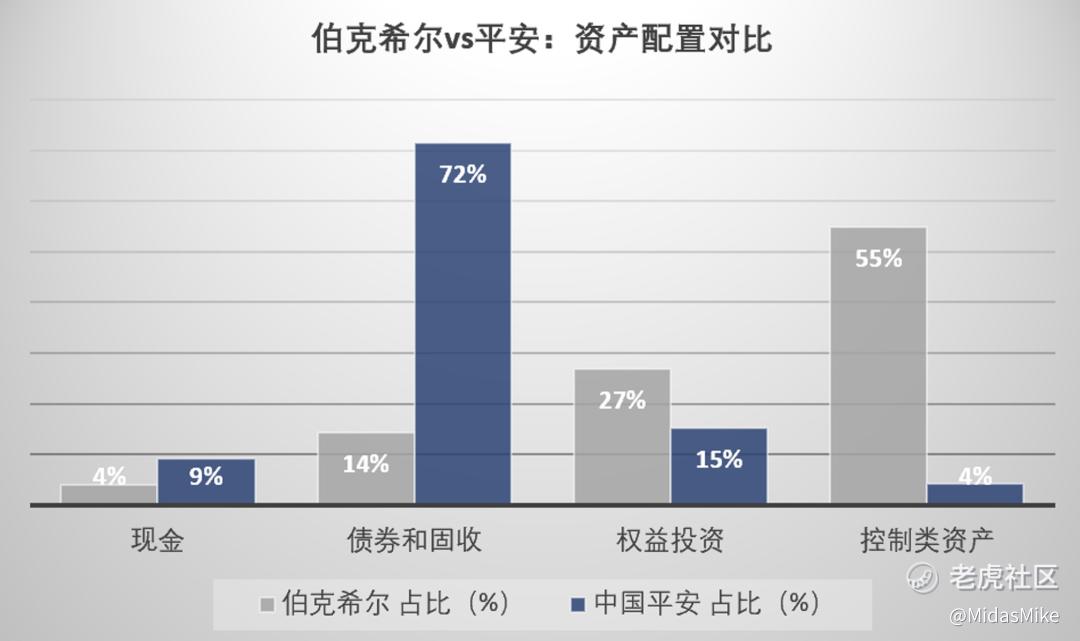

由于寿险属于长期业务,沉垫的保险费就成为“浮存金“,因此平安配置了大量长期保险投资组合,以确这些资产保值增值。平安目前拥有3.74万亿元的保险投资组合,结构拆分来看包括债权72%、权益投资15%、控制类资产4%和现金(含定存)9%;债券是平安保险投资组合中的绝对核心。平安的资产管理目标是长期获得5%以上的IRR,过去10年平均收益率是5.3%。

不过从大类资产收益率来看,现金收益几乎为零,定存收益率最高3.25%,国债和AAA级公司债的收益率4%左右,这些资产配置均会拖累整体收益率目标的实现;尽管权益投资可以预期更高的收益率,但权重不足以支撑整体保险资产组合回报要求。

因此,平安需要在占比七成的债券组合中大量配置AA+及以下的债券以提高收益率。考虑到中国AAA级债券余额存量占比已经高达46%,因此AA+及以下的债券本身就意味着质量处于下半区,在极端情况下就会暴露出更多的“黑天鹅”。

这其中的反面典型就是华夏幸福。今年2月华夏幸福爆出债务逾期,迄今未能如期偿还债券本息合计420亿元。平安对华厦的风险敞口为540亿元,其中360亿是债权。这一敞口在平安投资组合中权重约1.5%,且相当于平安2020年净利润的1/3;类似的风险对于被戏称为“地产ETF”的平安究竟有还有多少,需要打一个问号。

这里可以对比一下平安和伯克希尔·哈撒韦$伯克希尔(BRK.A)$ $伯克希尔B(BRK.B)$ 在资产配置方面的差别。虽说巴菲特有时会被认为保守,但是他的资产组合长期收益目标实际和实现情况远比中国平安大胆。从1965年至2020年,伯克希尔的收益对标S&P500指数(含分红)年复合收益率达10.2%,而伯克希尔自身在这半个多世纪的年复合收益率则高达20%;相比之下,平安分别为5%和5.3%,之间差异不小。

尽管这里伯克希尔并没有使用保险资产组合收益率而是自身股票的市值,直接对比会出现偏差,但是由于总体来说伯克希尔的市盈率比较稳定,市值的增长更多归因于内生价值的增长。

从资产配置的角度,更容易看出两家公司投资策略的巨大差异。相比平安将72%的保险资产配置在债券和固收,伯克希尔将高达82%的资产配置在权益投资和控制类资产上,而债券的配置比例仅有14%。

伯克希尔的投资则有两大特点:1)超长期持有;2)重视期间的现金流(如分红或浮存金)。这一特点在伯克希尔的“四颗宝石”(保险业务、铁路公司BNSF、能源公司BHE和持股5.4%的苹果公司)上体现得非常明显。

以苹果为例,伯克希尔截止2018年中旬以360亿美元的成本价购入了苹果公司5.2%股份。其后苹果不仅给伯克希尔带来了295%的巨额投资收益(1062亿美元),还能每年为伯克希尔带来2%以上的现金分红(接近8亿美元)。

除此之外,保险业务为伯克希尔带来了1380亿美元的浮存金。BNSF和BHE这两家“无聊但赚钱”的公司即使在疫情笼罩的2020年也为伯克希尔带来83亿美元的净利润。

对于固收为主的配置,巴菲特在2020年股东信中一针见血地指出:“无论是养老基金、保险公司还是退休人员,固定收益投资者都面临着毫无希望的未来。”

高质量债券收益逐渐趋向于零,高收益债券又面临违约风险,固守为主的投资组合带来的问题是行业结构性问题。巴菲特也承认可以将大部分资产投入到权益投资中是伯克希尔独有的优势,绝大多数保险公司(包括平安)因为合规的要求,必须将主要资产投入到债券上。

在权益投资上,平安的投资风格也和伯克希尔有巨大差异。无论是540亿元投资华夏幸福,还是出资500亿元控制了深陷困境的新方正集团,平安都体现谋求绝对控制权、通过深度主动管理扭转标的公司困境的风格,这对于管理人的投资能力和实业管理能力都有极高的要求。

相比之下,伯克希尔除了早期通过投资控股了GEICO、NFM、BNSF和BHE等公司,后续的大多数投资都是财务投资。伯克希尔在控制类资产的高配置比例主要也源自于早期投资,不幸“踩雷”的卡夫亨氏除外,虽然实际上伯克希尔在这笔投资上仍有小幅浮盈。

巴菲特在2020年报致股东信中也提到了其中原因:“投控集团长期以来热衷于全资收购企业,然而这个策略面临的不可解决的缺陷是,真正伟大的公司无意被收购。这导致的结果就是,投控集团只能着眼于普通的公司,这些公司缺少优质商业模式和可持续竞争力,这不是一个高回报的投资领域……在接手伯克希尔的纺织业务并经历了20年的挣扎后,我和查理·芒格确信,在一家优质的公司拥有少数股权,相比于100%控股一家问题企业更加有利可图、更加享受而且需要做的工作少很多。”

平安也许应该放下执念。

声明:本文所有的数据均基于公开信息来源,不构成任何投资建议。

精彩评论