一、产品和服务

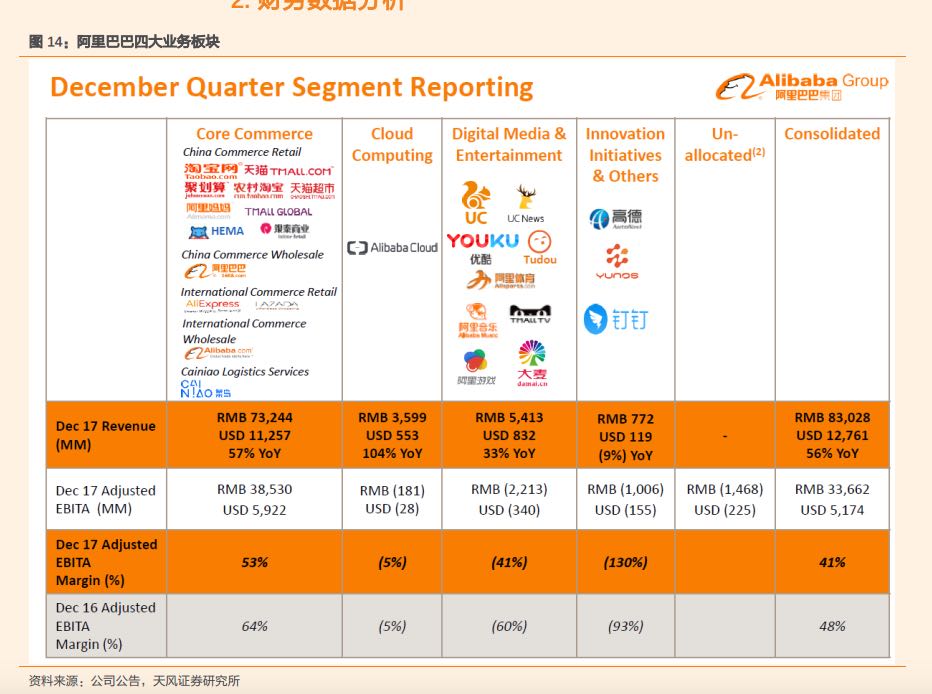

阿里巴巴的业务板块主要有四大板块:

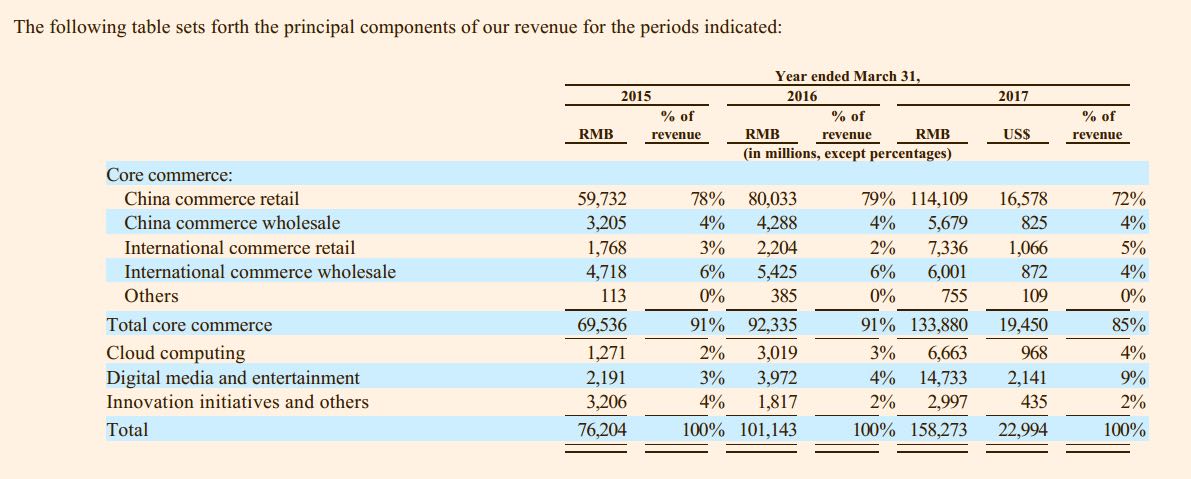

1. 电商商务:主要包括了淘宝、天猫、1688.com和菜鸟等,这一块是公司的目前现金奶牛业务,其收入占到整个公司营业收入的85%以上,而其中,中国网络零售又是重中之重,占到了公司主营收入的70%以上;

2. 云计算:属于公司的新兴业务,由于阿里布局这块市场比较早,所以增长非常迅猛,目前在国内云计算市场处于领导地位,其收入占到公司营业收入的4%;

3. 大文娱:主要包括了优酷土豆、UC、阿里体育和音乐等,这一块目前占公司营业收入的9%;

4. 创新业务:属于公司的孵化业务,主要包括了高德、钉钉和YUNOS等,目前公司业务占比较少,约2%左右。

二、定性分析

1. 公司的主营业务是电子零售,业务模式简单,同时,通过电子零售业务产生的现金流去发展云计算、文娱和创新的业务,公司成立于1999年,并于07年在香港上市,融资15亿美元,14年在美国上市,募资250亿美金,创下有史以来最大的IPO纪录,公司已经稳定经营将近20年,从未来看,中国的电子商务市场还有巨大潜力,线上和线下一体化的新零售正改变中国零售业的格局,所以,公司核心业务仍然还有空间,另外云计算等新兴业务也在快速增长;

2. 公司的合伙人制度是一个创新,但是马爸爸在香港资本市场私有化和支付宝事件中,存在巨大的争议,所以从这个角度看,阿里巴巴是一个好公司,但是未必是一个好的投资标的;从2014年上市发行价是68美金,当前股价是195美金,4年不到2倍的回报,对于这样一个成绩,对比同类企业,只能算是勉强合格吧;

3. 虽然公司的营业收入已经过千亿人民币,但是从整个中国的网络零售市场的增长,云计算等新业务的未来空间,公司应该还处于增长阶段。

三、定量分析

1. ROE不是特别的稳定,但也基本维持在20%以上;

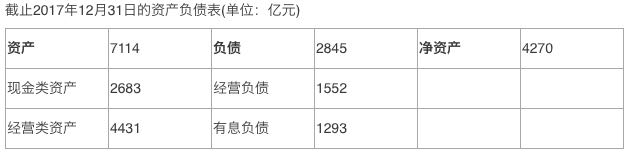

2. 经营现金流远远大于净利润,说明公司赚的是真金白银,而且具有很强势的行业地位;

3. 公司毛利率在60%以上,净利润率也基本在30%左右,和基本没有利润的亚马逊比起来,看起来是一个非常不错的生意。

四、公司估值

1. PE估值:未来三年阿里巴巴的净利润应该能到1000亿左右,给予40倍PE,则估值约为4万亿人民币,约为6000亿美金(对应每股约236美金,当前市值为5000亿美金,也就是说以现价(195美金/每股),未来三年的总体回报率约为20%左右,很一般;如果市值能跌倒3000亿美金左右(对应每股约120美金)则三年可以取得翻倍的收益;

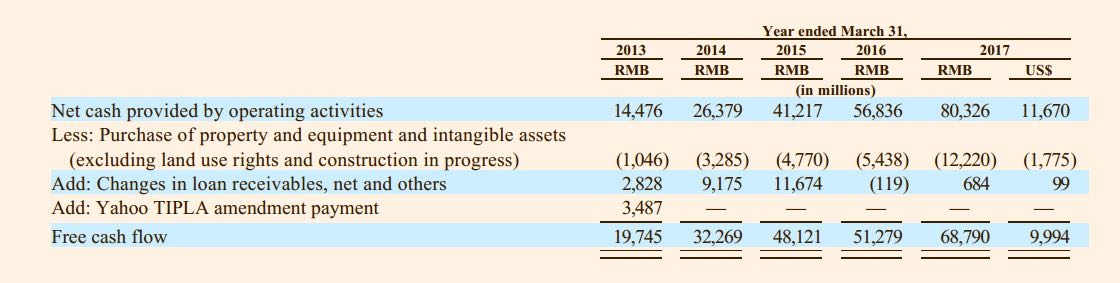

2. 自由现金流估值:

2017财年的自由现金流约为100亿美金,当前的市值为5000亿美金,相当于50倍的自由现金流,按照现在的增长趋势三年后,自由现金流应该在200亿美金左右,给予35倍自由现金流,市值约为7000亿美金(对应每股约为270美金),未来三年的总回报约为40%左右。

五、值得投资?

从PE和自由现金流的角度分析,以现在5000亿美金的市值投资阿里巴巴,未来三年最高能获得40%左右的回报,年复合回报约为12%,从长期投资来看算是还凑合,但是这是一个最高预测,而很大可能性只能获得一个年复合约为6%左右回报。

而对于的未来的成长性,我们还需要重点关注一下各个板块重要的运营指标:

第一、核心的电子商务板块:

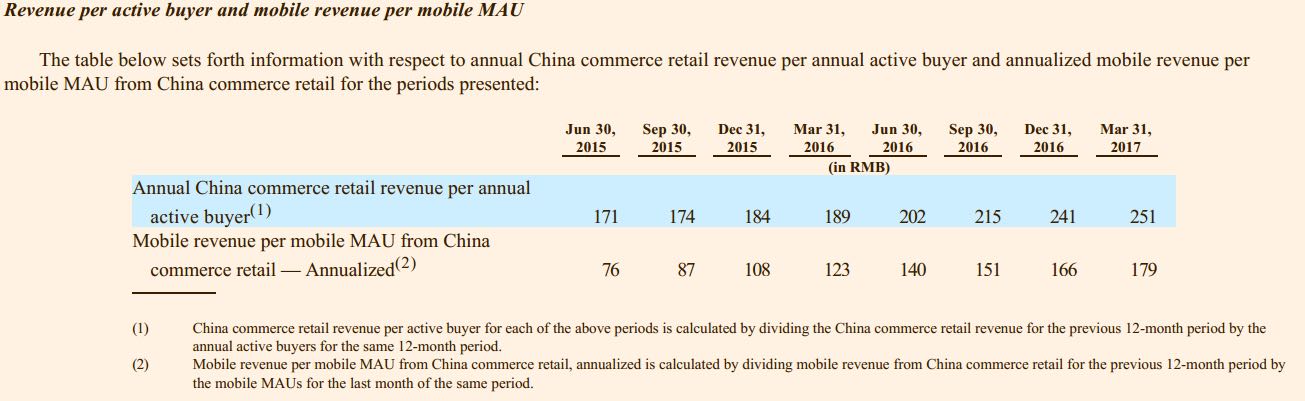

1. 活跃买家数量变化:年活跃买家和移动端月活跃用户,通过这些指标观察市场未来的发展空间

2. 活跃买家的收入贡献:通过每个活跃用户的收入贡献,观察平台的市场竞争力和潜力

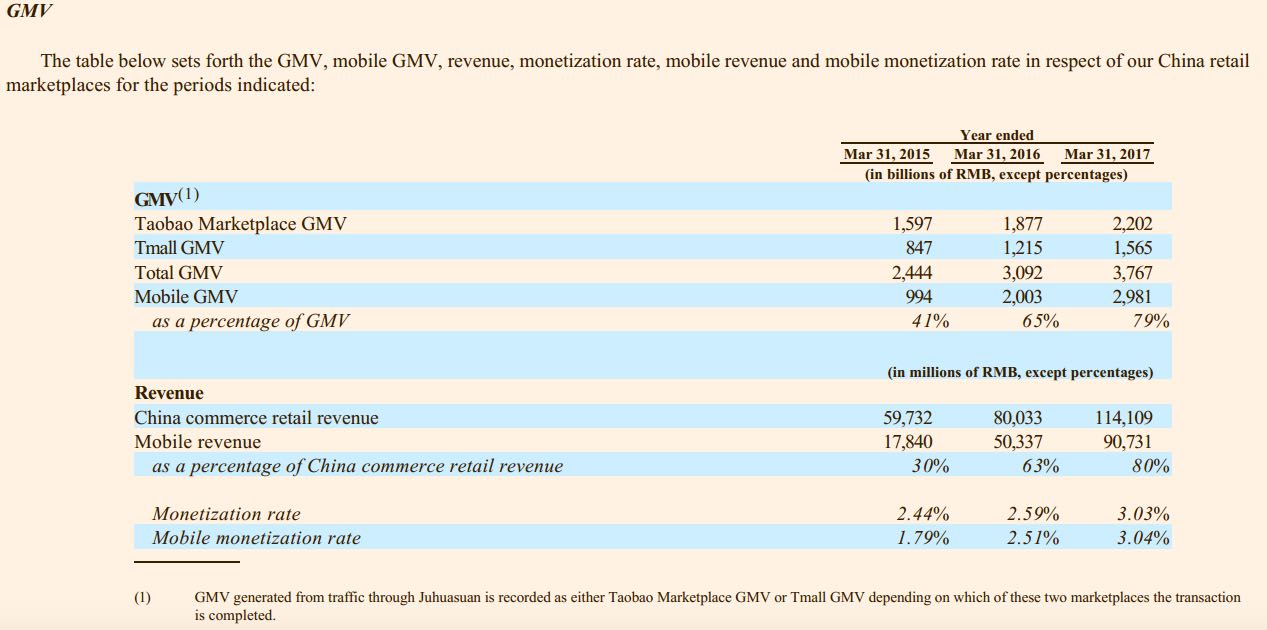

3. GMV:通过平台成交总额,观察平台的竞争力和市场未来成长空间

第二、高速成长的云计算板块:这个版块目前占公司营业收入的5%不到,但是成长速度非常快,年同比增长在100%以上,而且在当前国内市场,阿里的云计算已经取得了领导地位,未来成长的空间巨大,这一块主要关注其付费用户的增长情况,2018财年付费用户应该可以超过100万。

第三、对物流行业的布局:和国外的亚马逊、国内的京东相比,阿里巴巴一直没有自己的自营物流,这是他的一个短板,而马云通过菜鸟物流,希望实现弯道超车,这一块效果如何,我们拭目以待。

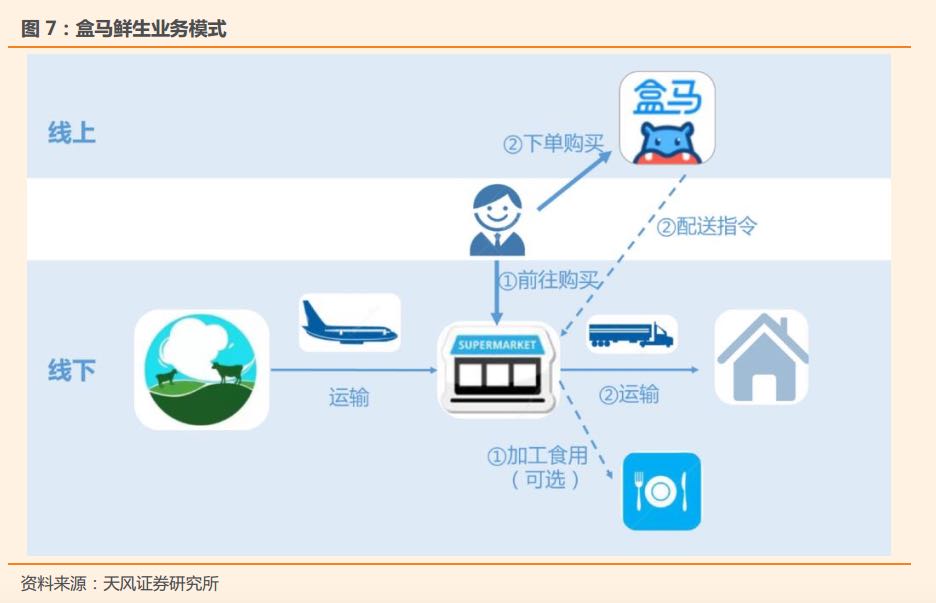

第四、对生鲜市场的布局:生鲜零售是一个容量大(超过2万亿),消费频率高的市场,亚马逊通过收购全食超市、腾讯通过投资每日优鲜纷纷进入这个市场,阿里巴巴通过盒马鲜生进入这个市场,而未来能占到多大市场份额,对公司价值的会起到很大的影响。

六、总结一下

1. 和国内A股上市的大部分公司相比,阿里巴巴还算是一个不错的公司,如果他要发行CDR的话,而你的资金又不方便出海话,那也算是一个不错的投资标的;

2. 和美股市场上的很多互联网公司相比,阿里巴巴虽然名气很大,但是从投资回报来看,算不上一个多优秀的投资标的,有更多更好的选择,比如亚马逊、又比如FB(最近大跌,物美价廉),所以,如果在海外有资金,还是选更好的投资标的吧;

3. 投资股票,就是投资一个公司的未来,作为国内最大的三家互联网公司BAT,从我个人的角度,我更看好腾讯(虽然今天刚好面临大股东减持,股价调整),从企业的管理层到企业文化,我觉得腾讯是一个更让人放心的公司。所以,如果阿里巴巴发行CDR,我个人是不会买的。

#阿里发财报看多or看空# #接盘阿里吗# #阿里巴巴##CDR推出在即#

$阿里巴巴(BABA)$ $腾讯控股(00700)$ $亚马逊(AMZN)$ $Facebook(FB)$

@爱发红包的虎妞 @Tony特别帅

精彩评论