一、产品和服务

亚马逊的收入主要来自产品销售和提供服务。

1. 产品销售:网络平台零售、实体门店销售(主要是全食超市);数字设备销售(包括Kindle e-readers、 Fire tablets、Fire TVs、Echo等);Amazon Prime会员的销售(包括Prime Video、Prime Music、Prime Photos以及Kindle电子书等方面)。

2. 服务收入:包括向第三方卖家收取的费用(包括佣金)和相关的运输费用、AWS销售、某些数字内容订阅、某些广告服务以及联合品牌信用卡相关收入。

二、定性分析

1. 公司的生意模式虽然不简单,但是容易理解:一家电子商务和云计算公司。首先,提供了一个电子商务交易平台,并通过技术的不断创新和运营效率的持续提升,让这个平台的做到品类多、价格低、而且送货快,从而给客户提供更好的服务体验;其次,为互联网的各类企业用户提供存储和计算服务,类似工业时代的水和电的供应商。

2. 公司成立于94年,在97年IPO,过程中也经历过多次危机,但是在贝索斯的卓越领导之下,愈挫愈勇,已经全球网络零售的先驱,并在云计算领域牢牢树立了领导地位。

3. 2017年亚马逊亿137亿美金收购了全食超市,体现了其从线上向线下渗透的决心和信心,从电子产品等领域向食品生鲜等领域进军的野心,并且亚马逊身怀Alexa语音识别、Amazon Go等黑科技,所以未来的零售市场亚马逊还有很大成长空间;云计算市场方兴未艾,作为这个市场的领导者,亚马逊的好日子还在后头;所以从零售和云计算市场来看,亚马逊还处于快速增长阶段。同时,亚马逊每年投入大量的资金用于技术研发和内容制作(15、16和17年分别为125亿、161亿和 226亿美金),这一个投入的力度超过了包括苹果、谷歌在内的大部分科技公司,从这个角度来看,亚马逊具有隐蔽资产的属性。

三、定量分析

1. 从ROE和净利润的角度看,亚马逊和苹果、谷歌等科技巨头相比,差了好几条街,从这个角度看,似乎并不是一个好的投资标的;

2. 从毛利率来看,每年逐步提升,并在17年接近40%,似乎这个公司发展势头还不错,也算一个合格的投资标的;

3. 从经营现金流来看,远远超过了净利润,显然是一个财源滚滚的现金收割机,那为啥不赚钱呢? 这个问题下面会解答。

四、公司估值

以下内容节选自贝索斯97年致股东信:

”我们相信,我们是否成功的一个重要衡量标准,就在于我们是否为股东创造了长期价值。 这种价值直接来自于我们巩固并拓展自身目前市场领导地位的能力, 我们的市场领导地位越强大,我们的商业模式越具有竞争力。强大的市场领导地位将带来更高的收入,更多的利润,更快的资金周转速度,以及相应的强大资本回报率......如果被要求在最优化 GAAP 报表和最大化未来现金流二者之间做出选择,我们会毫不犹豫的选择后者......我们会平衡长期盈利与资本管理二者之间的增长关系。在这个阶段,我们会把市场增长放在最优先的位置,因为我们相信,一定的规模是实现我们商业模式最为核心的基础。“

从这一封信中,我们也许可以找到答案:为何亚马逊能从一个卖书的小电商成长为今天互联网的领军企业?并深刻理解亚马逊商业模式的灵魂是什么?从而才能对它进行正确估值。

1. 从净利润看:净利润为30亿,对应7600亿左右市值,则PE为254倍,从这个角度来看亚马逊的简直贵得离谱了;

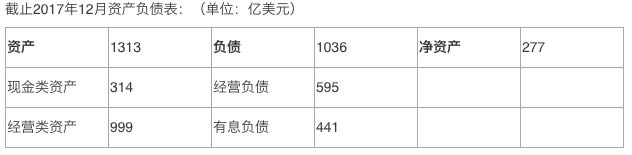

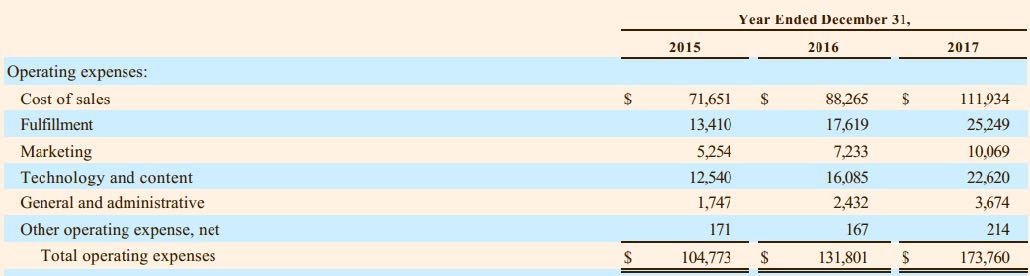

2. 从自由现金流看:亚马逊没有产生会计报表意义上的利润,因为他把产生的大量现金流投入到了技术和内容,以扩大其领先优势,构建更深的护城河,从而为股东创造更长期的价值。从下面运营支出表中,我们看到2015年、2016年、2017年技术和内容的支出分别为125亿、161亿和226亿美金,占到销售收入12%左右,这是一个非常惊人的数目。如果把2017年技术和内容支出的一半看成是对未来增长的投入,而不是为了维持现有盈利能力的必须投入,那么这一半也就是110亿美金,加上表2中的84亿美金,大概相当于亚马逊2017年产生的自由现金流194亿美金,对应当前7600亿左右多市值,大约对应39倍左右的自由现金流,不算贵,当然也不便宜。

表1:运营支出表

表2:自由现金流量表

五、值得投资?

当前亚马逊7600亿美金的市值,对应的30亿美金净利润,显得太离谱!,要不是因为贝索斯过去二十年多年成功地颠覆了一个又一个的行业,并有获取了大量的现金流以支撑起庞大的野心,估计这个故事早就讲不下去了,也贝索斯搞不好早就成了今日的贾布斯了。但是,我们换一个角度来看:虽然亚马逊基本没有利润,但是从97年贝索斯致股东的信中,就决定了今年的这个结果,而且能够二十多年没有利润,一直活到现在,说明了这个商业模式是完全经得起时间考验的。更为关键的是,这个模式建立了极深的护城河,能够把客户牢牢把握在手中,对供应商有极强的议价能力,能够创造大量的自由现金流。当一个企业,不缺客户,不缺产品,不缺技术,也不缺钱的时候,利润只是一个唾手可得的小目标。

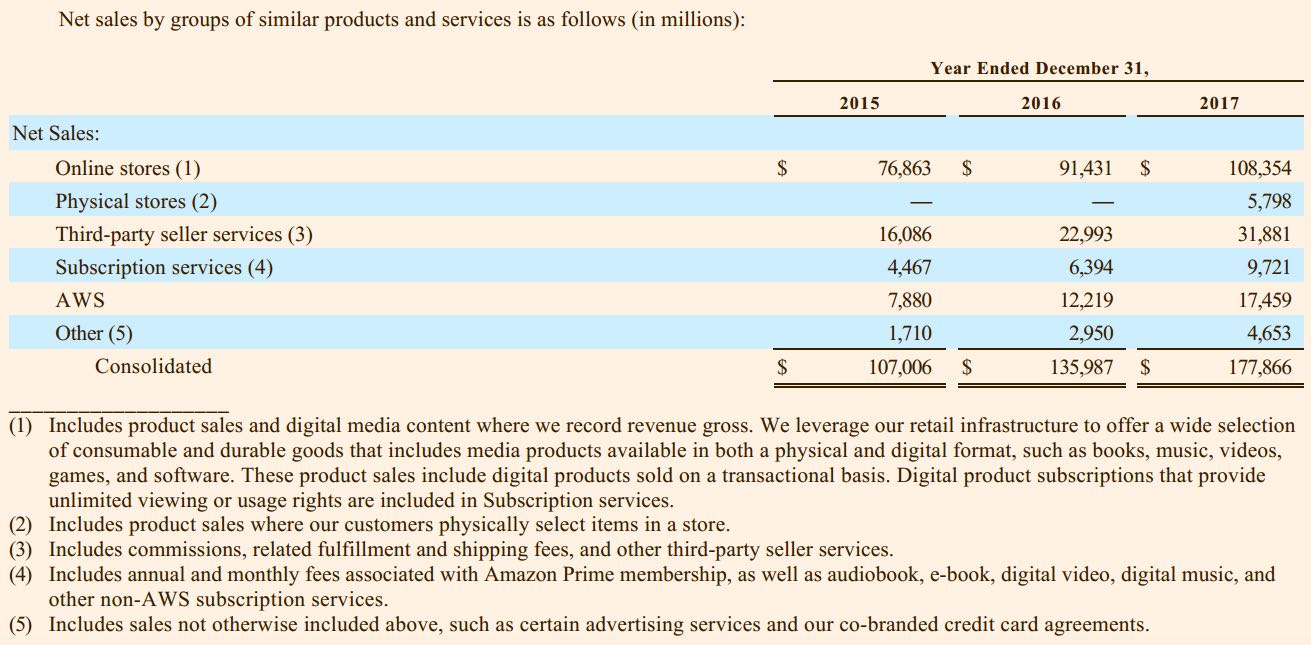

1. 现有的零售业务:线上收入1100亿美金左右,并保持20%左右的年增长;第三方卖家服务当前有320亿美金左右收入,并保持40%左右年增长率;Prime会员预定服务接近100亿美金收入,并保持50%左右年增长率;同时,2017年收购了全食超市,合并了58亿美金的销售收入,同时线上线下一体化,给未来的零售业务带来了巨大的想象空间,特别是Amazon go,可能会颠覆未来的整个的零售行业。所以,零售行业未来的会加速成长,并且随着第三方卖家服务和Prime会员服务的规模增长,会带来大量的自由现金流和利润。

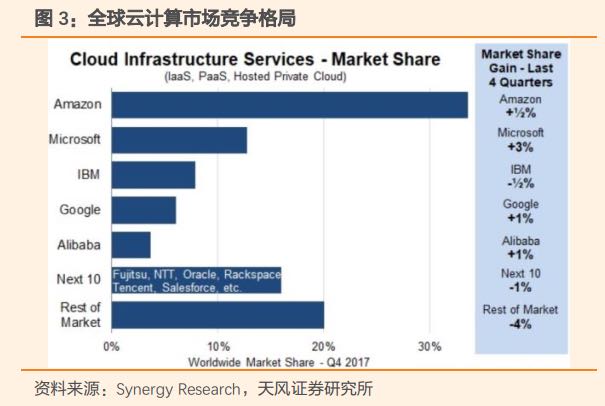

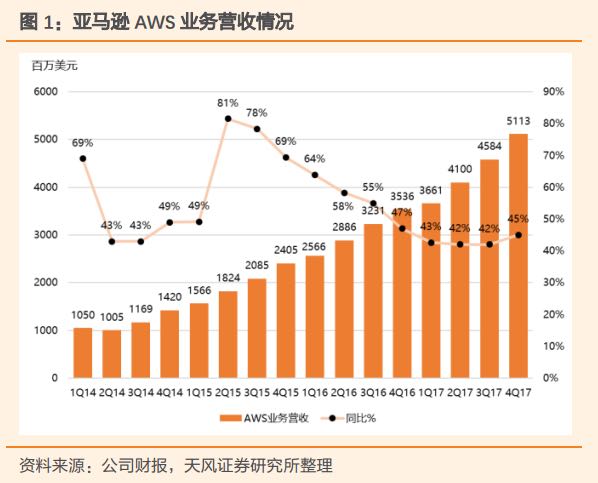

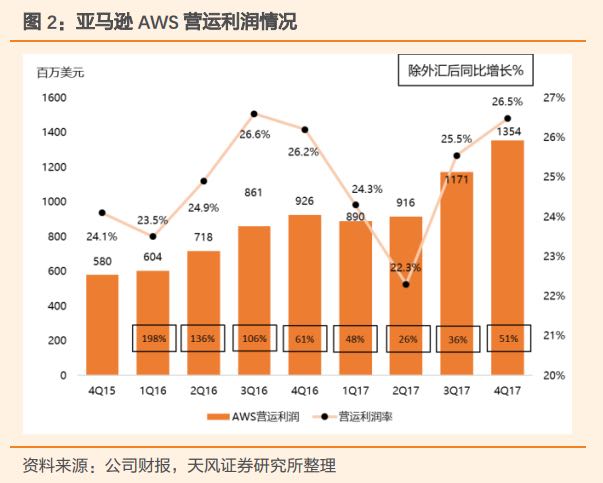

2. 云计算业务:亚马逊是云计算的先驱,在这个市场占据了绝对的领导地位,2017年云计算收入175亿美金左右,并且季度同比增长在40%以上,营运的利润率在20%以上。这一块的市场未来还有很大的成长空间,而作为领导者的亚马逊无论是销售收入还是利润,都有很大 成长的空间。

六、总结一下

1. 亚马逊虽然没有利润,但是有极好现金流,而这是贝索斯主动选择的商业模式,而这个模式在过去的二十多年里,已经被证明是可行的,连巴菲特都感叹当年看走眼了,难怪贝爷能成世界首富,眼光和执行力不是一般的好;

2. 亚马逊拥有零售和云计算两张王牌,而且这两者还处于快速增长阶段,更恐怖的是,亚马逊每年投入重金发展技术、制作内容,不断地加固本来就已经很深的护城河,这简直是不让人活命的节奏;

3. 亚马逊是一个当前“不赚钱”,未来可能赚大钱的好公司,他有好管理层、好的商业模式和好的现金流。

所以,看起来“不赚钱”的亚马逊,而他的股票却可以一直涨!因为大家了解亚马逊的过去、看到亚马逊的现在,所以相信亚马逊的未来。在我看来,亚马逊是一个有机会突破万亿美金市值的公司,至于是不是第一个突破的,让我们拭目以待吧!

$亚马逊(AMZN)$

#谷歌亚马逊百度#

@爱发红包的虎妞

精彩评论