前言:本来不打算写的,但勉强读了600多页的招股说明书,又为了找它的亮点查了挺久星巴克、麦当劳、shakeshack这种“开店”商业模式的资料,就挑重点简单的记录一下。

定量:

收入端:奈雪的茶2018/2019/2020的营收分别为10.87亿/25.02亿/30.57/亿,其中2019/2020分别同比增长130.17%/22.21%。2020年因为疫情增速骤降有情可原,但2021年即将过半,招股书不披露相关数据表示不解。

收入占比:

基本保持稳定。

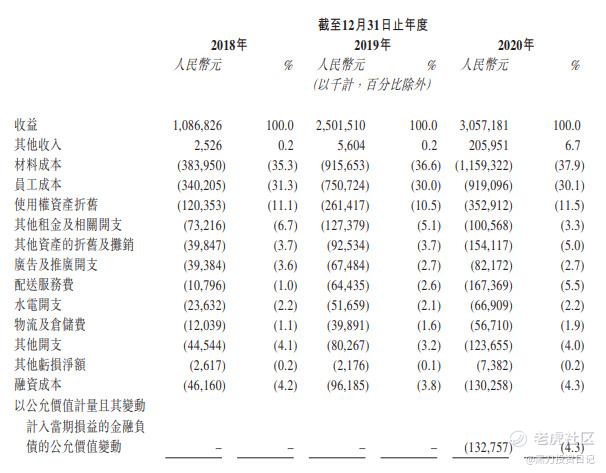

成本端:奈雪的茶2018/2019/2020的营业支出分别为10.90亿/24.52亿/31.85/亿,其中2019/2020分别同比增长124.95%/29.89%。成本端的增长基本与收入增长同步。

详细收入成本占比图:

同店销售收入:奈雪的茶2018/2019/2020的平均单店日销售额分别为3.07万/2.77万/2.02万,其中2019/2020分别同比下滑9.77%/27.08%。虽然疫情影响数据的可视性,但同店销售下滑似乎是阶段性趋势。

竞争格局:按照零售额统计,国内高端茶饮店前五大品牌的市占率为58%,其中喜茶第一,市占率为27.7%;奈雪第二,市占率为18.9%。

产品单价:奈雪的茶平均单价为27元,子品牌台盖的平均单价为16元。

定性:

1、 咖啡、茶饮类全球范围最成功的的公司毫无疑问是星巴克,此类公司经营模式相似,但竞争却异常激烈,奈雪作为当前一个兼备品质和“网红传播”属性的公司,客观来说对于消费者相当具有吸引力。

2、 当前我个人对于奈雪在“品质”和“传播”两方面的能力持肯定态度,so,我研究的重点一直在“成本端”,根据招股说明书,奈雪2018/2019/2020的材料成本分别占收入比为35.3%/36.6%/37.9%;员工成本分别占收入31.3%/30.0%/30.1%;租金开支分别占收入17.8%/15.6%/14.8。这个数据非常出乎我的意料,尤其材料成本占比37.9%如此恐怖,说明两个问题,其一奈雪确实真材实料,受欢迎的原因找到了;其二材料成本占比并未随着收入大幅增长而降低,那么假设,其它收入随着经营优化,奈雪其它成本最终可以达到接近星巴克、麦当劳的占比水平,那么占比如此高昂的材料成本又如何优化?这直接关系到卖奶茶是不是“好生意”?

3、 出于好奇,我翻了一下星巴克、麦当劳、shakeshack这种相似的以开店经营为主体的公司,星巴克2018/2019/2020的毛利率分别为58.84%/67.83%/67.28%,净利率分别为18.28%/13.56%/3.93%,其中20年的净利率可以忽略不计。看到这里,虽然我没有找到星巴克的材料成本占比,但却发现了另外一个有意思的东西,卖咖啡确实是好生意,而民族咖啡瑞幸的逻辑也呼之欲出,用星巴克同样的原材料品质,以一半的价格,通过提高效率,减少星巴克用于“装13”和办公的时间,减少费用率,似乎可以追求一下星巴克接近的净利率(雷布斯:1999,碉堡了的画面扑面而来)。

4、 书接上文,在星巴克的财报里没有找到材料成本占比,我又把注意力转移到了麦当劳和shakeshack,这里又出现了一个令我吃惊的数据,麦当劳的材料成本占收入比仅仅为13.34%,而同样卖汉堡、单价更贵的shakeshack,材料成本占收入比高达29.33%,只能感叹,麦当劳的可乐和豆浆真赚钱。而我们的主角,奈雪的材料成本占收入比37.9%,傲视群雄。到了这里,外行和业余的人,应该也能体会到巴爷爷的“好生意”是什么意思了吧,用相同或者更少的钱,赚更多的票子。

5、 以“开店”来扩大收入规模的商业模式之前IPO的明星公司有泡泡玛特,但泡泡玛特线上收入占比的增速较快,也不完全靠开店,而餐饮类线上收入增长依旧需要靠传统店面来实现,这样倒也方便研究。一方面,奈雪在并未进化成完全体的情况下,同店增长已经呈现了下滑的阶段性趋势,虽然官方解释为区域内数量增多,但你可以去没店的地方开啊,对此保持疑虑;另一方面,“开店”的商业模式由于店租、人工、材料、水电的成本必不可少,有一些“规模不经济”的特征,so、同店增长是重中之重。

可比估值:

奈雪的茶2018/2019/2020的营收分别为10.87亿/25.02亿/30.57/亿,其中2019/2020分别同比增长130.17%/22.21%。 shackshake2018/2019/2020的营收分别为31.62亿/41.66亿/34.16/亿,其中2019/2020分别同比增长29.44%/-12.05%。两个网红店,一个卖奶茶,一个卖汉堡,收入规模相近,商业模式相近,奈雪未来几年的的阶段增速应该高于shakeshack,shakeshack的盈利能力强于奈雪。

截止2021/6/20,奈雪的茶ipo市值区间为人民币245.79亿~282.95亿,shakeshack的当前市值为人民币256.69亿。

精彩评论