关于奈雪

奈雪的茶成立于2015年,总部位于深圳,奈雪的茶茶饮店是中国领先的高端现制茶饮连锁店,专注于提供现制茶饮。创新打造“茶+软欧包”的形式,奈雪的茶以20-35岁年轻女性为主要客群,坚持为现代人提供“一杯好茶,一口软欧包”的美好生活体验,期望成为中国茶走向世界的推动者。

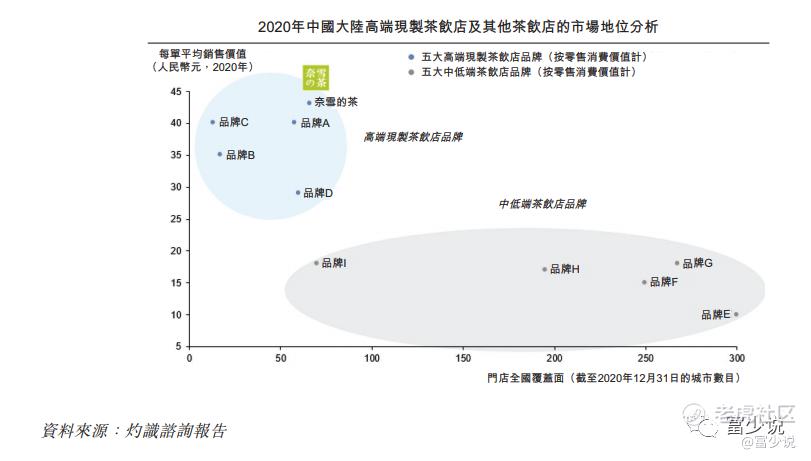

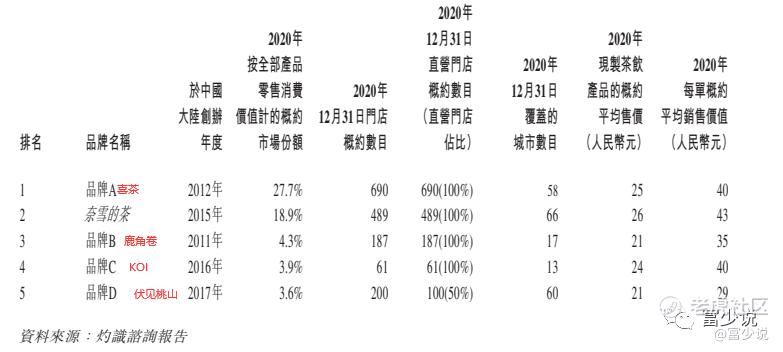

根据灼识咨询的资料,按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%。按2020年零售消费总值计,奈雪的茶在中国整体现制茶饮店行业中为第七大茶饮店品牌,市场份额为3.9%。

根据招股书可知:

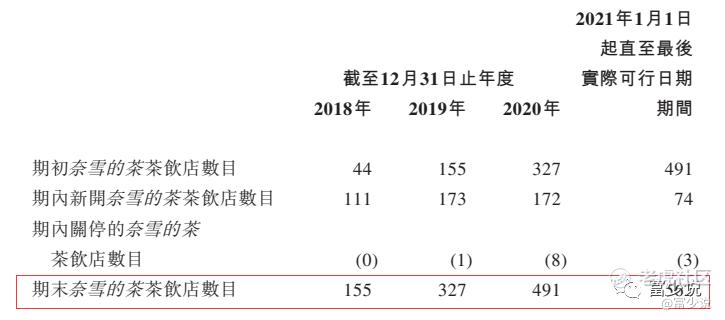

奈雪的茶茶饮店网络扩张迅速,奈雪的茶茶饮店数量由2017年12月31日的44间目前的559间,根据灼识谘询的资料,截至2020年12月31日,按覆盖的城市数目计,奈雪的茶拥有覆盖中国最广泛的高端现制茶饮店网络。截至2020年12月31日的门店数目计,奈雪的茶亦为中国第二大高端茶饮店品牌。

财务分析

根据聆讯后的招股书,我们可以知晓

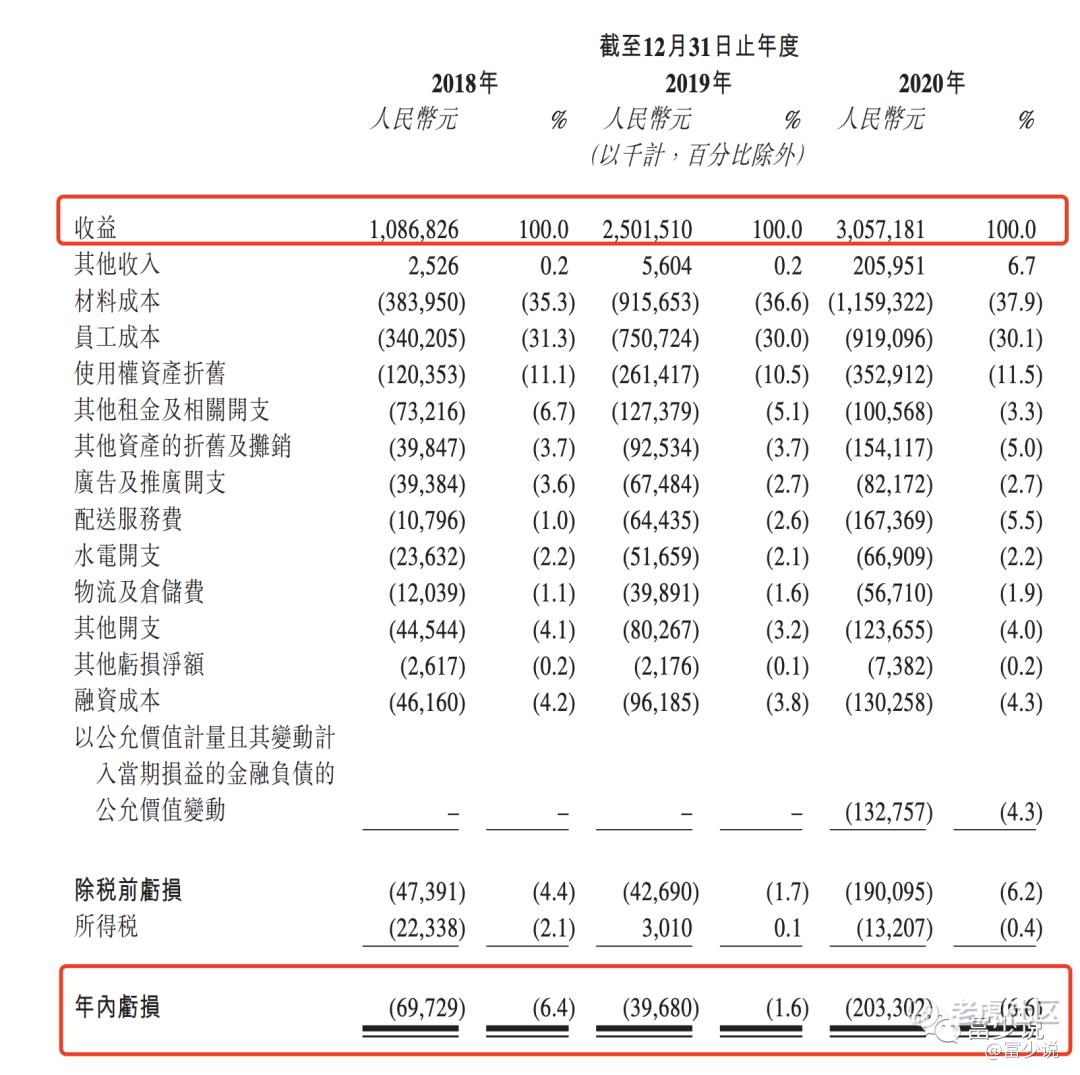

公司2018~2020年的收入分别为:10.86亿、25.02亿、30.57亿,复合年增长率为67.7%;

公司2018~2020年的净利润分别为(亏损):-6972.9万、-3968万、-2.03亿,亏损金额在增加,主要有几个方面的原因,原因一是公司扩张开店导致的相应成本增加所致,原因二是疫情所致,导致部分店营收较弱等。

调整后的净利润分别为:亏损5658万、亏损1173.5万、1664.3万,调整后的净利,处于盈利。

主营业务收入(按收入类型划分)

截止到2020年,公司的主营业务收入分别靠现制茶饮、烘焙产品、其他产品(茶礼盒、零食、节日类限定礼盒以及与我们的产品相关的附属产品),营收分别为23.23亿、6.67亿、6694.8万,营收占比是76%、21.8%、2.2%。

奈雪门店数据

2020年新增门店172家,2020年累计门店491家,截止到2021年4月30日门店数累计到559家,也就是说2020年到2021年4月30日净增加71家,根据招股书中,2021年和2022年新开店数量为300、350家,目前才开了71家店,2021年过了一半了,估计下半年开店速度会非常快,那么烧钱速度也会加快。

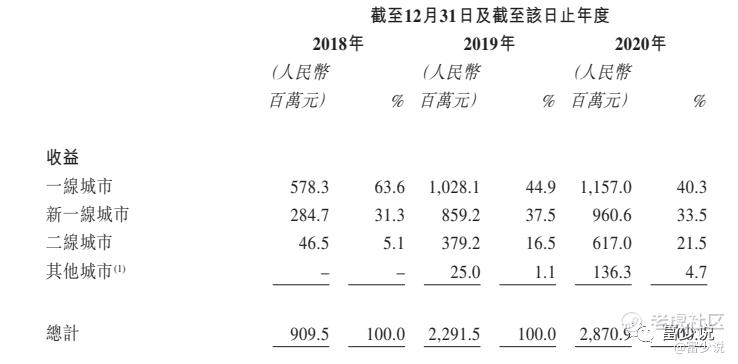

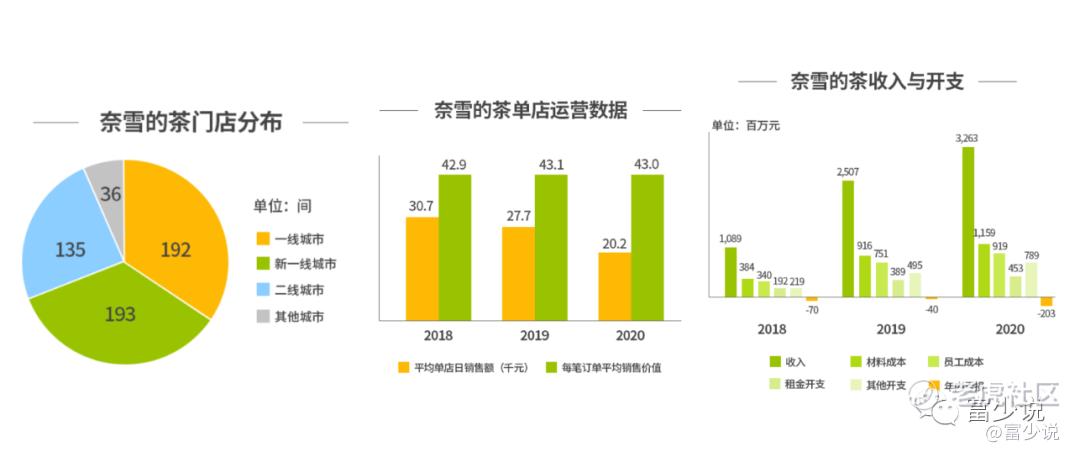

从门店数据看,奈雪的茶分别分布在一线城市、新一线城市、二线城市,截止到2020年,单店平均日销售额是2万,每笔订单平均销售价值为43元。

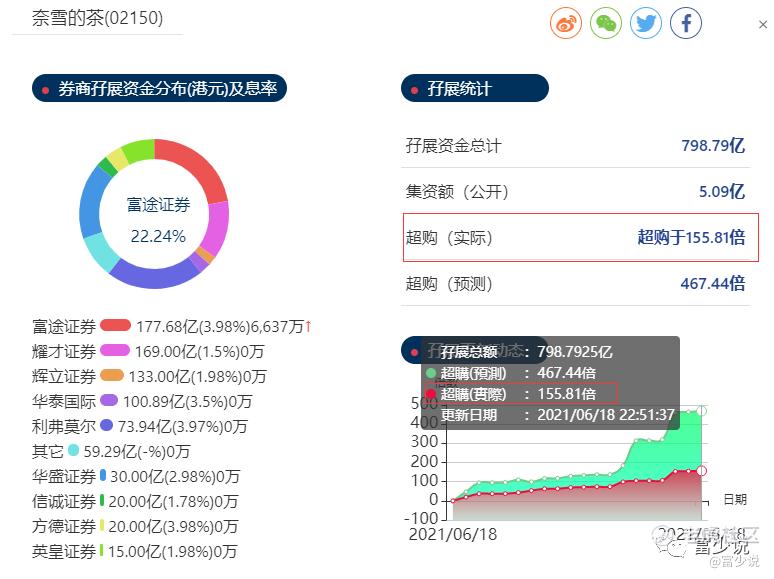

中签预估

公开发售2572.7万股,回拨至50%,甲乙组共有25.7万股,按照40万~60万申购人数来预估的话,一手中签率会落在14%左右,稳中一手会落在100手左右,我们在看看孖展情况

图片来源于:交易宝

从孖展图看,目前孖展较热,大部分券商其实孖展都非常足,说明很多人都在观望,或者放弃,等待更好的机会。

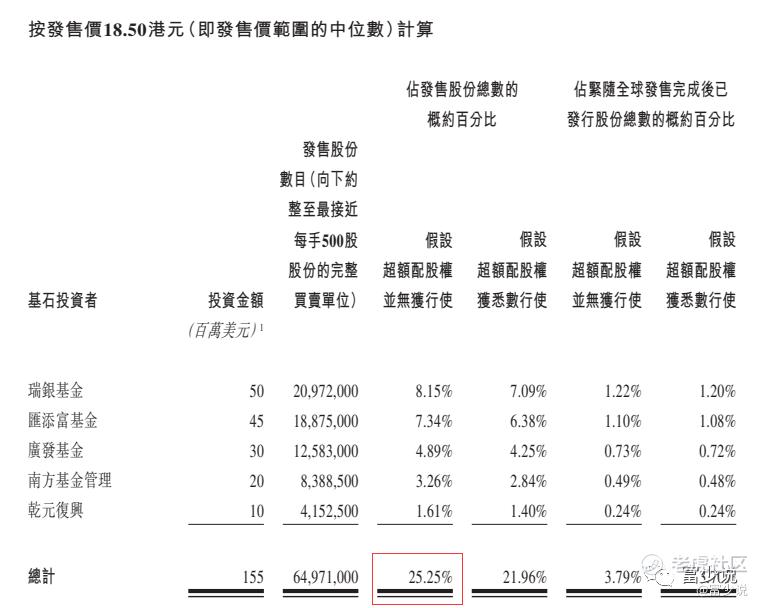

基石及Pre-IPO基金

基石

基石有5位,按照发行价的中位数来看,认购金额1.55亿美元,认购占比25.25%,从基石中我们可以看出,只有比较知名的基金认购,没有看到主流的外资机构和国内机构抢筹。(猜测那么只能说明一个问题,就是发行偏贵了)

基石队伍看,瑞银基金和南方基金是第一次出现在奈雪的基石名单上,也是首次作为基石进入二级市场,其中汇添富基金同时作为森松基石,还有一位是广发基金,这个基金我们时常在配售结果或者基石列表中看到,历史项目中有科济药业、思摩尔、环球医疗,只有思摩尔表现不错,其他的都破发了,这基石队伍可想而知了。

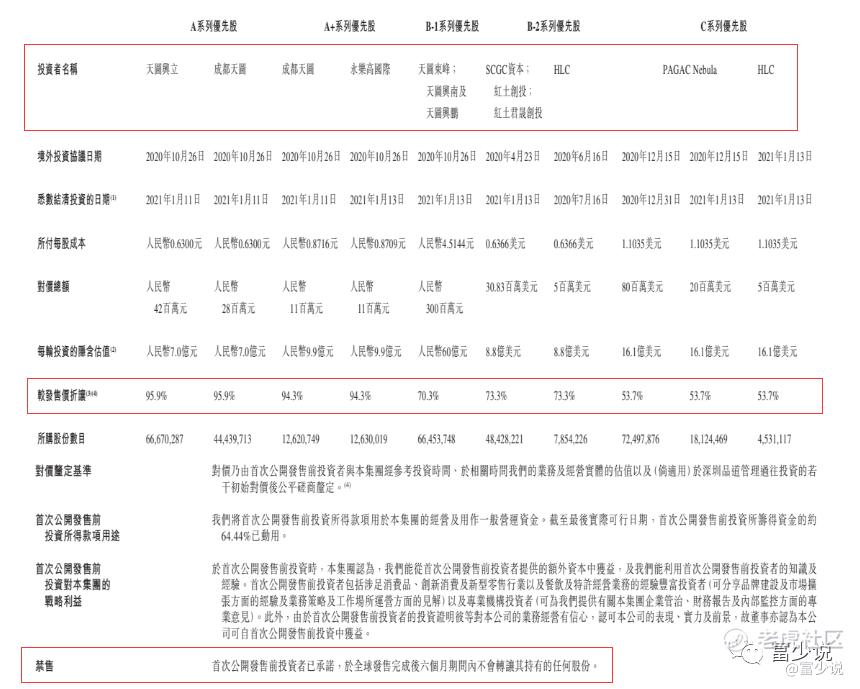

Pre-IPO

上市前进行了5轮融资,IPO前最后一轮,较发行价折让53.7%,禁售期都有6个月。

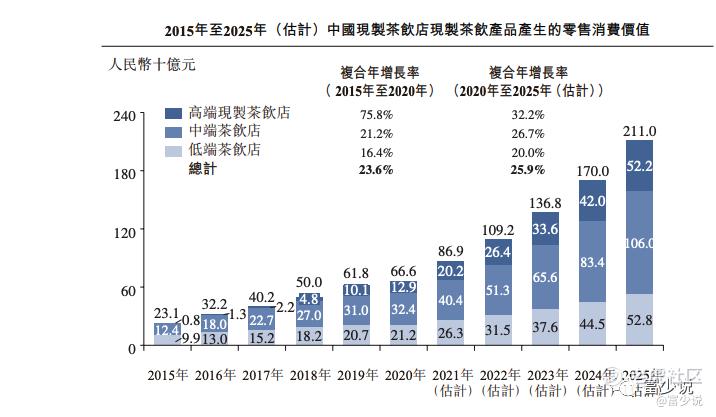

行业分析

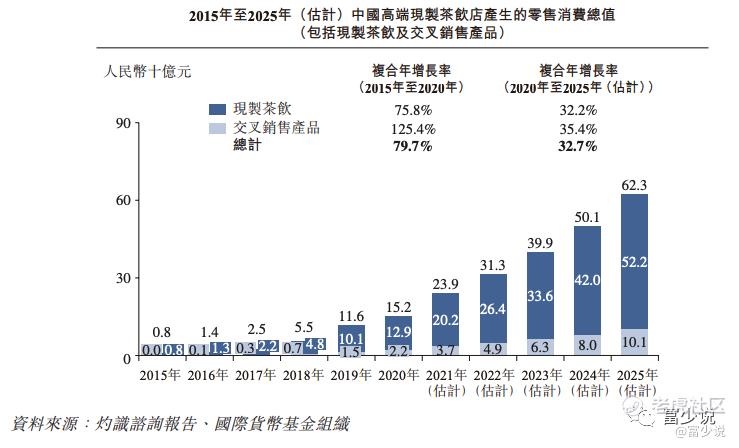

中国的现制茶饮市场消费群体庞大并在快速增长。按零售消费价值计,中国现制茶饮于2020年的市场总规模约为人民币1136亿元,预计到2025年将达到3400亿元,复合年增长率为24.5%。相较而言,按零售消费价值计,中国的现磨咖啡市场于2020年的市场规模为人民币507亿元,预计到2025年将达到人民币1251亿元,复合年增长率为19.8%。2020年,中国现制茶饮的消费群体达到2.5亿人,约为现磨咖啡消费群体8470万人的三倍。2020年,中国现制茶饮的每年人均消费量为6.2杯,而现磨咖啡为1.7杯。

按零售消费价值计,奈雪的茶在中国现制茶饮店行业中排名第七,2020年于中国营收29亿元,市场份额为3.9%。按零售消费价值计,奈雪的茶在中国高端现制茶饮连锁店中为第二大市场参与者,2020年于中国营收29亿元,市场份额为18.9%。

综合点评

目前热度是比较热,不过大部分人都在观望,只因奈雪估值水涨船高,未留水位,不过好的一点呢,就是奈雪在港上市第一股,这个概念估计后续会被操作,我们看看快手、泡泡玛特走势就知道了。

很多朋友放弃打时代,转而打科济,结果输得惨不忍睹,奈雪来了也提起不了兴趣了,现在打新和以往风格会有所变化,科济暗盘凶悍的跌法,首日开盘竞价狗盛的撤单,开盘后外资一二连三排着队疯狂的入场,像已经演习过似的,疯狂的割韭菜,这接二连三的操作让很多人傻眼,看懵。

经过科济这一战,导致很多朋友都进入休息阶段或离开了这个市场,休息的朋友估计想寻找更好的机会,走的朋友估计不会恋战了。

综合来看,奈雪可申购,不过大家还是控制成本吧,有可能会走出京东物流的形式。

$奈雪的茶(02150)$ $时代天使(06699)$ $科济药业-B(02171)$

免责声明:

以上分析,仅代表本人观点和操作,仅供参考并不构成投资建议!此文仅作为本人的新股分析记录文章,如因参考此文造成的任何亏损本人概不负责,特此申明!

著作权归作者所有商业转载请联系作者获得授权,非商业转载请注明出处!

精彩评论