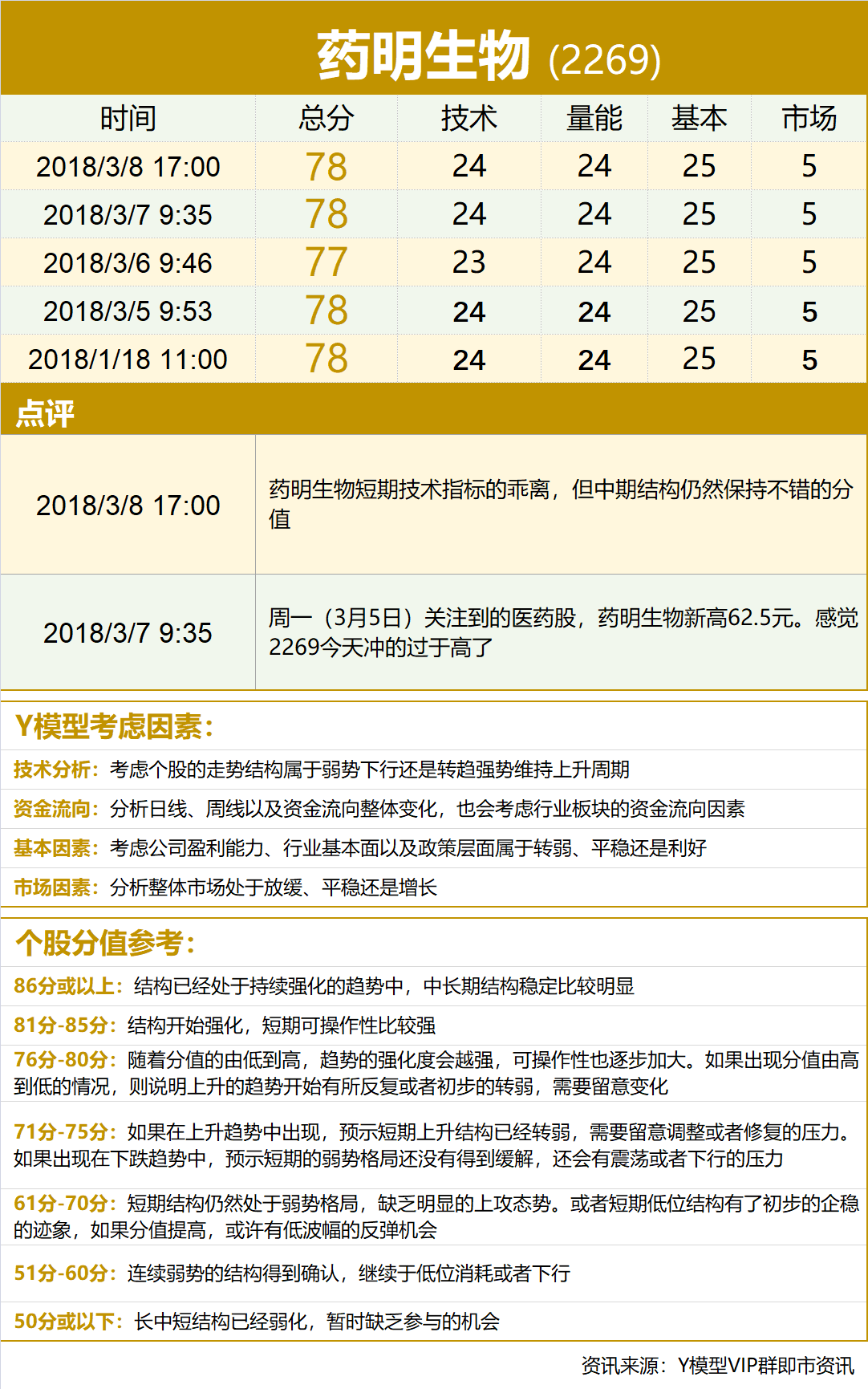

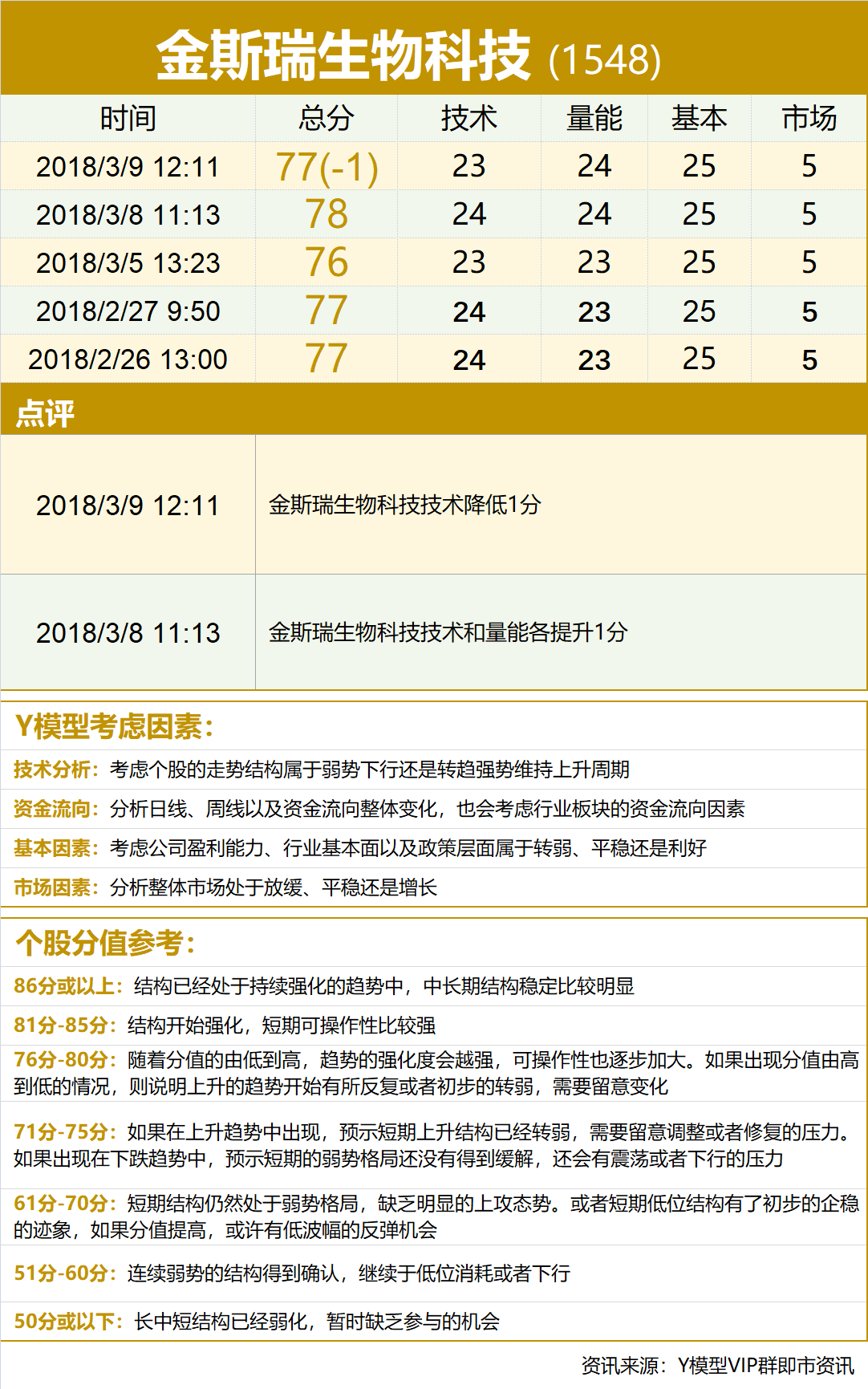

医药股$药明生物(2269)$以及$金斯瑞(1548)$在3月8日已给予最新Y模型分值;而在3月9日,香港经济日报也有相关药明与金斯瑞的个股报导。以下为Y模型对两只个股的分值,并附上香港经济日报原文分析。

近期,拥有独特服务平台或治疗技术的生物制药股份备受市场关注,其中,药明(02269)则有出色的生物制药研发服务平台以便其获得不同的药物收益;而金斯瑞(01548)则正研发免疫治疗中嵌合抗原受体T「CAR-T」细胞技术,两股近日强势,金斯瑞昨升16.6%,而药明则连升5个交易日,累涨21.4%。

药明拥研发服务平台

东方财富证券指,药明是全球领先开放式的生物制药研发服务平台,为客户提供发现、开发及生产生物制剂,据前年弗若斯特沙利文数据显示,全球生物制剂研发服务市场高度分散,药明在环球市占则有1.8%,排行第5;但在内地则高度集中,按收益计,在中国则排行第1,市占率达48%。

药明平台在内地优势强大,据中国监管规定,境外开发生产的生物药品不能引入中国市场,除非注册为进口药品或在中国重复其开发及生产过程,而两者均须耗时6至8年,故药明优势在于国策保护,使外来药品不得不透过其研发平台生产。

市场规模方面,前年全球生物制剂市场规模达2,210亿美元,预计未来5年全球生物制剂市场将有约9.7%年复合增长率(CAGR);生物类似物市场CAGR达53.7%;生物制剂外包服务市场CAGR高达19%,期内,中国生物制剂市场规模有望增长逾倍。

药明提供的药研平台服务除坐享上述高增长市场外,倘其合作伙伴能出到重磅重点药,也能催化盈利。近期由中裕研发的爱滋新药Trogarzo便是由药明协助生产,亦获美国食药监局批准上市,成为药明近日股价动力。

金斯瑞治疗技术潜力大

另一方面,金斯瑞亦是市场焦点药股之一,其子公司南京传奇生物科技之CAR-T细胞技术备受市场憧憬,加上同业为了相关疗法出现多宗巨额收购,当中,吉利德科学于去年以119亿美元收购了凯德制药,今年赛基不惜以87%的超高溢价(约90亿美元现金)收购朱诺治疗,可见医药界对CAR-T细胞疗法之看重。

金斯瑞去年亦宣布,新药研究申请已于去年12月11日获国家食品药品监督管理总局药品评审中心受理,若审批通过,将在中国开展临床试验。公司近期亦有多项举动,分别与哈尔滨誉衡药业订立技术开发合同,同意向其承担癌症靶向免疫治疗Ipilimumab生物类似药的临床前研发工作;公司早前亦全购美国生物科技公司Customarray。

银河国际预计金斯瑞的CAR-T推出可能会较预期早,最快在明年底前上市。产品规模方面,在估计中国多发性骨髓瘤发病率每10万人中约有2人至3人下,料中、美每年约有3万名、1.5万名患者,两地总市场规模分别将达15万及7.5万名患者,如公司将CAR-T定价50万元(人民币.下同),收入将约有95亿元,估计2023年将产生约29亿元利润,因此,CAR-T潜在估值约为每股30.5港元至32.2港元,加上现有CRO业务价值约每股3.3港元,估计其合理值为每股33.8港元至35.5港元。

精彩评论