奈雪的茶,今天暗盘破发。个人31个现金摸的,中了3手,辛苦钱都没赚到,还赔了一年的奶茶……

ps:周末出去逛,买了几杯球球奶,感觉还挺好喝的。

港股新股估值都贵得要死,想吃点肉太难了……

正在招股的几只,简单说下。

小鹏汽车:二次上市。本来想白嫖的,结果某立一直没额度。$小鹏汽车-W hk09868$

朗诗绿色生活、领悦服务集团、德信服务集团、康桥悦生活:名字是很好听,但是都是小物业股,放弃。

康诺亚:冲着创始人和基石的名气,个人打了一些,一手融和白嫖。$康诺亚-B hk02162$

优趣汇控股:一家电商平台,专注美妆和个人护理平台,没啥亮点,个人放弃。

喆丽控股:香港本土的电商股,发展稳定,市值小11.86-13.17亿,市盈率14.37。网上都在说这只有妖股潜质,想博一博的可以打一下。但同时要注意风险,如果大家都抱着作妖的心态上了,人一多反而做不了妖了。$喆丽控股 hk02209$

康圣环球:招股前热度很高,实际上一般般,白天孖展86倍,晚上突然增到146倍。是奈雪的乙组大佬入场了吧。

01

新股名称:康圣环球,代码09960

招股日期:6月29日-7月7日10:30(部分券商提前截止)

中签日期:7月15日

暗盘时间:7月15日

上市日期:7月16日

计息日:8天

每手股数:500股

发行总数:2.26亿股

招股价:8.6-9.78港币

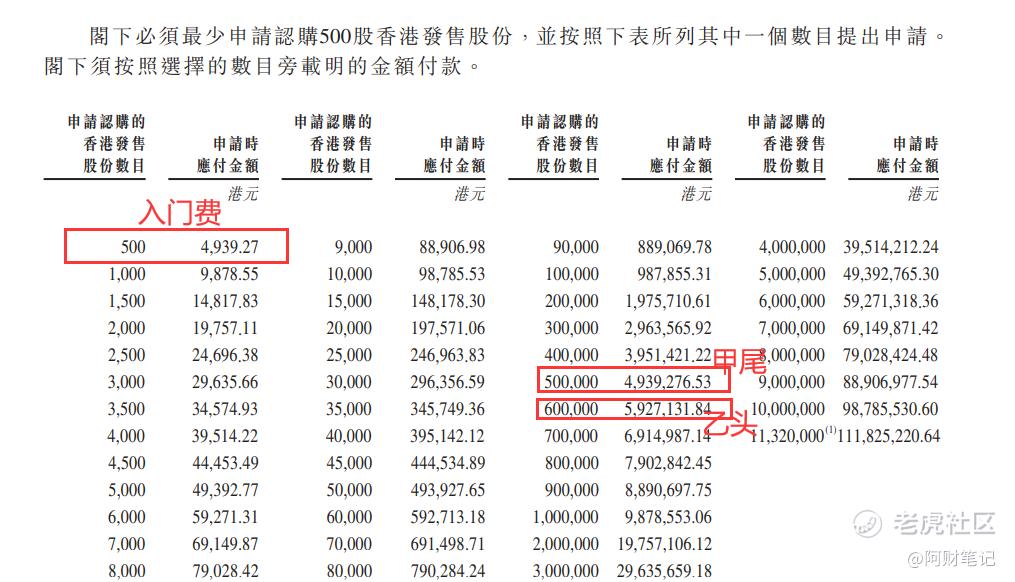

一手入场费:4939.27港币(9.78*100股*101.0077%)

市值:77.88-88.57亿

绿鞋:有。

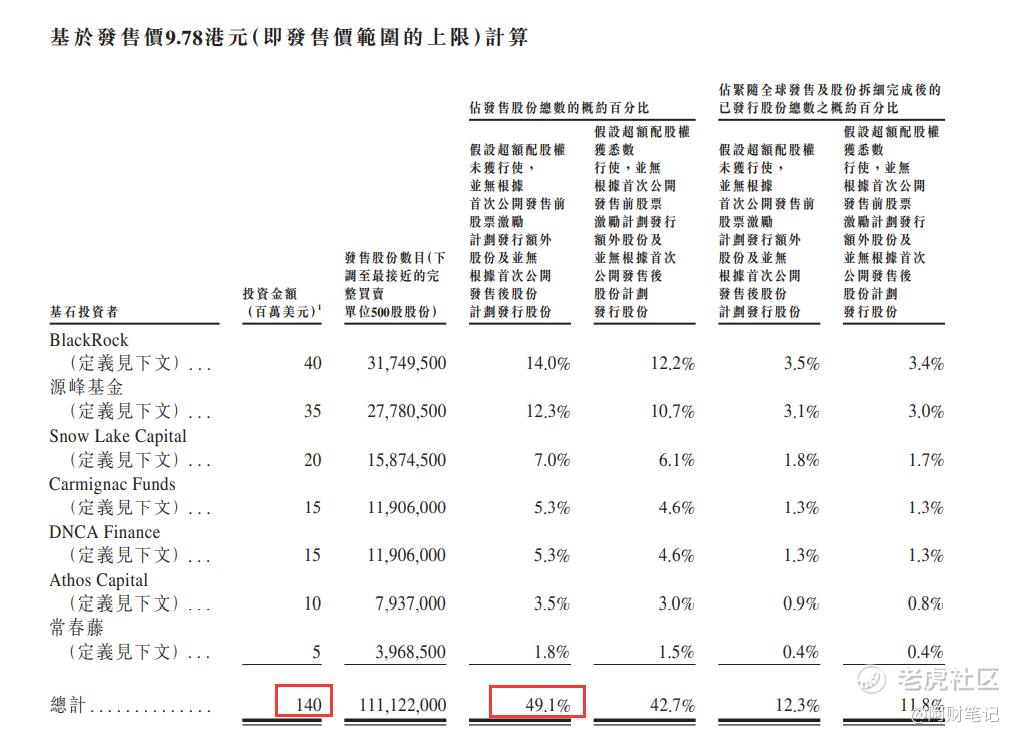

基石:有。7名基石包含贝莱德、雪湖资本、源峰基金等,合计认购10.87亿。按照招股价上限计算,基石认购比例占本次发行股份的49.1%。

保荐人:中金、瑞士信贷、高盛。

资金用途:

约35%分配至销售及营销现有的特检服务线以涵盖更多医院,尤其是三级医院。

约20%分配至现有特检服务线的研发,以采用创新检测技术及持续扩大检测服务组合。

约15%分配至新特检服务线(如肠胃科、肺科、内分泌科、麻醉科及风湿病科)的开发及商业化以进一步扩大我们的服务范围

约5%分配至拨资收购与我们的现有业务产生互补及协同效应的具吸引力的技术或检测相关公司。

约10%或193.1百万港元将分配至加强我们的检测能力。

约5%或96.6百万港元将分配至向海外扩张至中国以外的市场。

约10%或193.1百万港元预期将用作营运资金及其他一般公司用途。

甲尾:494万港币,1000手。

乙头:593万港币,1200手。

02

公司介绍:

在中国所有独立特检供应商中,公司拥有最大的特检组合,在服务清单上提供逾3,500种检验项目,包括逾2,300种血液学检验项目。超过1,100种检验项目完全由内部开发,及约2,400种检验项目由第三方开发或从第三方授权引入。

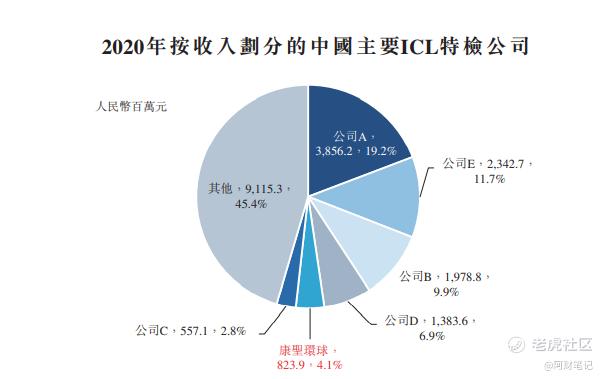

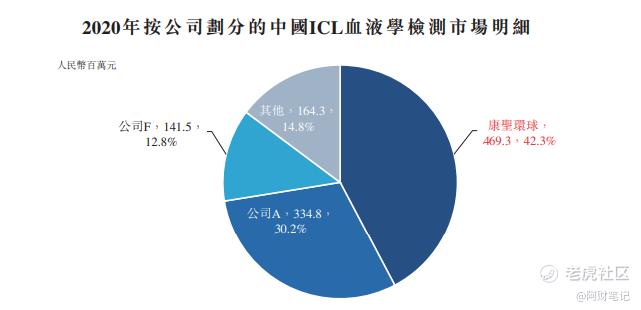

公司中国独立血液学临床特检行业成功确立领导地位,根据弗若斯特沙利文的资料,于2020年,按收入计占有最大(42.3%)的市场份额。而在整个特检市场,按收入计,我们佔据第五大(4.1%)的市场份额。

康圣环球在血液学特检领域,市场第一,但在整个特检市场占比第五。

财务数据及构成:

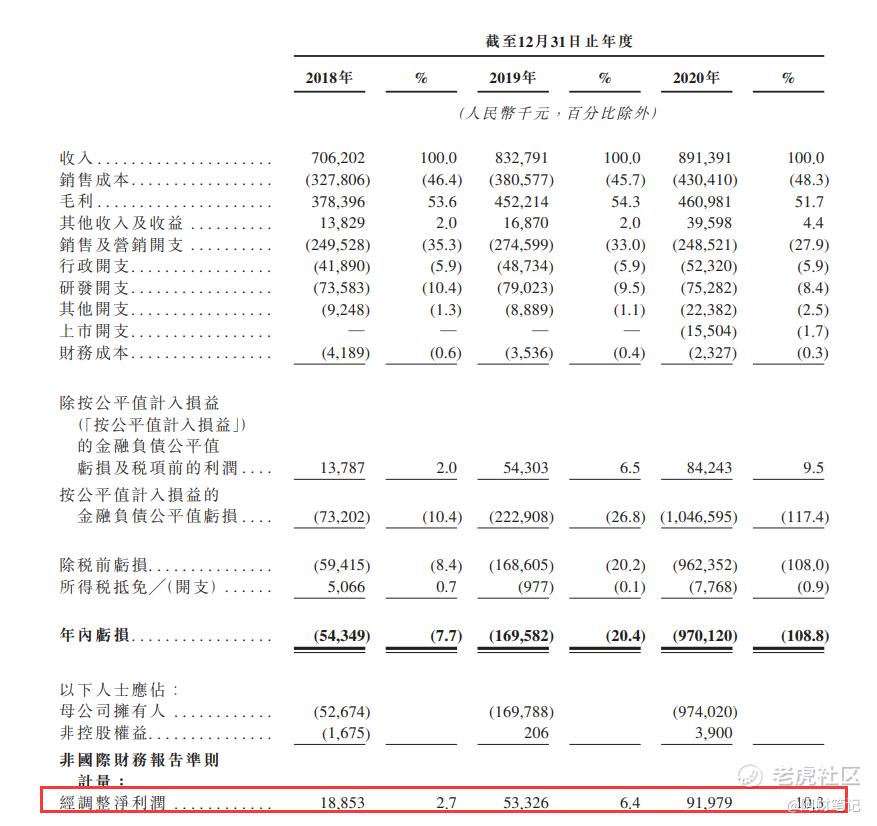

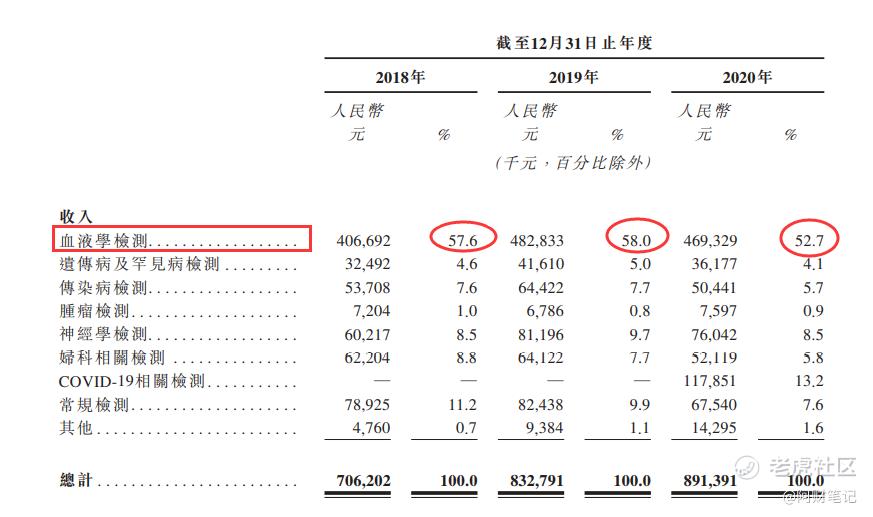

2018-2020年,营收分别为7.06亿、8.32亿、8.91亿;毛利率分别为53.6%、54.3%、51.7%。经调整后净利润为1885万、5333万、9198万,净利率分别为2.7%、6.4%、10.3%。

康圣环球业务分为:血液学检测、遗传病及罕见病检测、传染病检测、肿 瘤检测、神经学检测、妇科相关检测、COVID-19相关检测、常规检测及其他。其中,血液学检测收入占公司总收入的一半以上。

这里需要科普几个概念:

临床检验:指在配备综合检验医学及仪器的合资格实验室进行的一组医疗检验。临床检验通过提供患者健康状况的信息帮助医生作出决定。临床检验亦帮助制药及生物科技公司开发药物或疫苗。

ICL:ICL指提供临床检验服务的第三方医疗机构。临床检验服务一般由三类供应商提供,即医院实验室、独立临床实验室(「ICL」)及其他机构,例如疗养院及非医院医疗机构。医院实验室目前为中国最大的临床检验服务提供商,一般提供常规检测。而ICL一般提供更复杂的检测。与其他临床检验机构相比,ICL一般拥有大型实验室及更先进的设备、经验丰富的技术人员及提供更多检验项目。中国ICL通常提供1,000个以上检验项目,领先的ICL提供超过3,500个检验项目,而三级医院仅可提供500至1,000个检验项目,非医院医疗机构仅提供约400个基础检验项目。

常规特检测和特检:中国的ICL市场包括两类检测服务,即常规检测及特检。常规检测通常指国家卫健委颁佈的《医疗机构临床检验项目目录》中的常规检验项目,例如血生化、体液生化及血型检查。特检通常指未名列于《医疗机构临床检验项目目录》的特殊检验项目,例如结核杆菌及肝炎病毒的检测。近年来中国特检市场的增速显著快于常规检测市场。与常规检测相比,特检一般需要更先进的技术及设备,并由具备高技能的实验室专业人士执行。

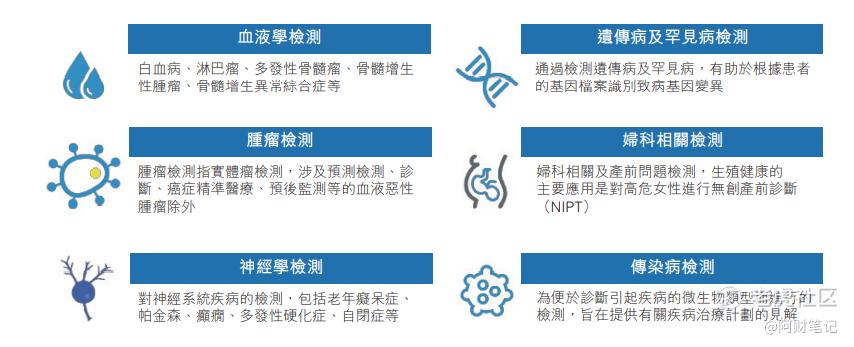

血液学检测:中国ICL特检市场按专科领域划分主要包括六个分部:(i)血液学检测;(ii)遗传病及罕见病检测;(iii)传染病检测;(iv)肿瘤检测;(v)神经学检测;及(vi)妇科相关检测。

在我国,2020年,血液学检测占特检市场(不包括COVID-19检测)的12.1%、神经学检测佔2.1%,传染病检测佔10.9%,遗传病及罕见病检测占6.8%,肿瘤检测佔40.1%及妇科相关检测佔24.9%。

可见,特检中最大的市场是肿瘤检测,而血液学检测在特检市场占比不是很高,所以康圣环球虽然在血液学检测领域排名第一,占据42.3%的市场,但在整个特检市场只占有4.1%的市场,排名第五。

行业概况:

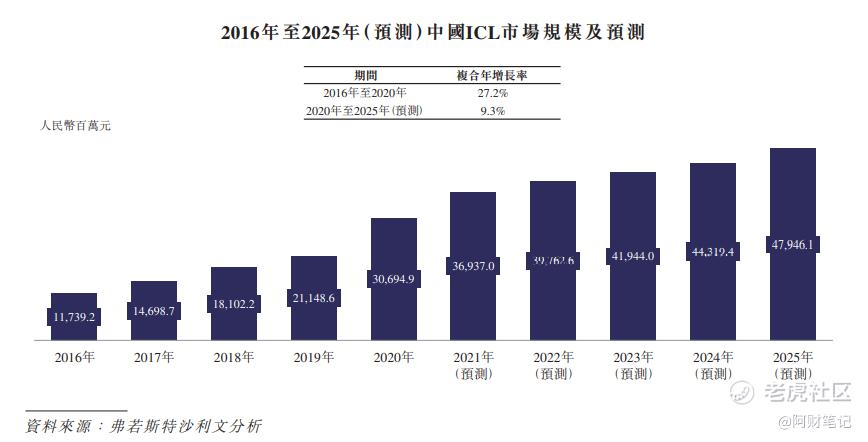

(1)我国ICL市场:渗透率很低中国ICL市场由2016年的人民币11,739.2百万元快速扩大至2020年的人民币30,694.9百万元,复合年增长率为27.2%,且预计将进一步增加至2025年的人民币47,946.1百万元,复合年增长率为9.3%。

截至2020年底,中国有1,800个以上ICL,而美国有约6,800个ICL。于2020年,中国每名患者的临床检验支出为人民币102.4元,而美国的相同支出为人民币675.8元。

截至2020年,ICL仅**国临床检验市场的6%,而欧盟佔50%、美国佔35%及日本佔60%,表明中国ICL行业处于早期阶段并具有巨大的增长潜力。

(2)我国ICL特检市场:疫情导致特检市场大幅增加

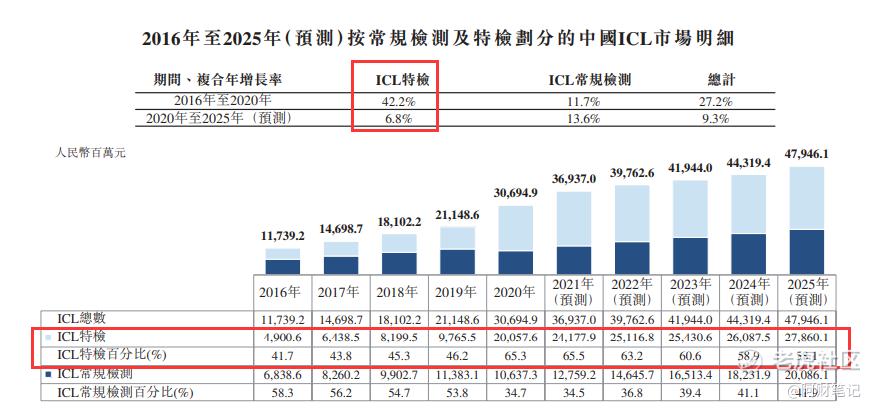

中国特检市场的规模由2016年的人民币4,900.6百万元增加至2020年的人民币20,057.6百万元,自2016年至2020年的複合年增长率为42.2%,且预计将进一步增加至2025年的人民币27,860.1百万元,自2020年至2025年的複合年增长率为6.8%。

具体而言,中国的特检市场规模由2019年的人民币9,765.5百万元大幅增加105.4%至2020年的人民币20,057.6百万元,主要由于COVID-19疫情爆发,导致归类为特检的COVID-19检测急增。

(3)我国ICL血液学检测市场:增长快

于2020年,中国ICL血液学检测市场为人民币1,109.9百万元,于2016年的市场规模为人民币400.3百万元,自2016年至2020年的符合年增长率为29.0%。预计将进一步增加至2025年的人民币4,679.4百万元,自2020年至2025年的符合年增长率为33.3%。

在中国此快速增长的市场中,按收入计,于2020年前三大公司**国血液学检测市场总额的85.2%。于2020年,康圣环球有最大的市场份额,为市场收入总额贡献42.3%(或人民 币469.3百万元)。

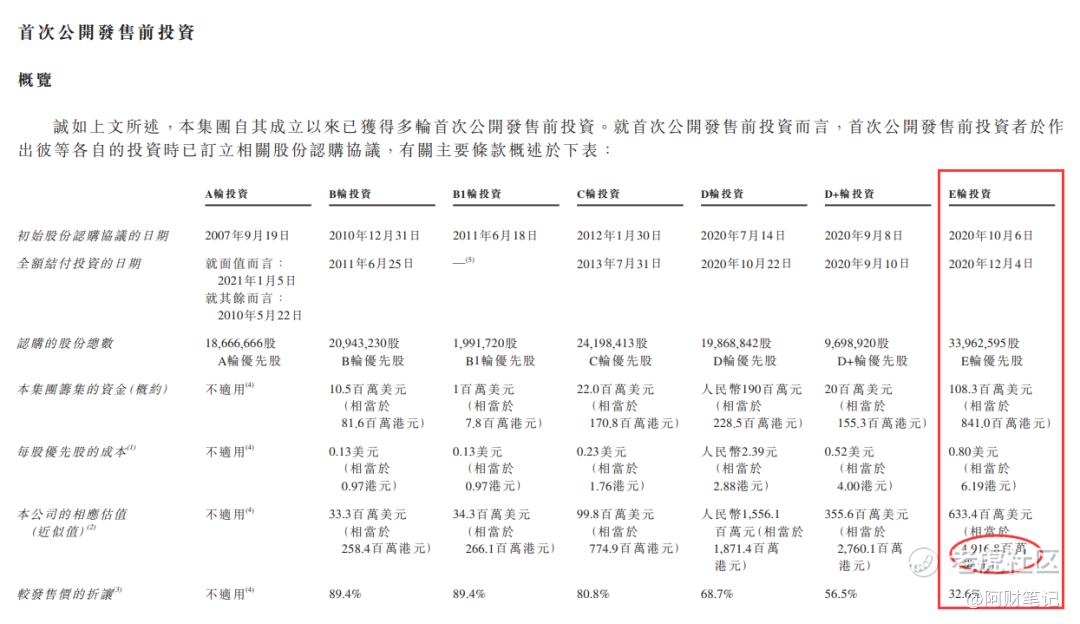

上市前融资估值:

最近一次融资是2020年10月,估值49亿。本次IPO估值77.88-88.57亿。涨幅约60%-90%。

03

回拨机制:(备注,此股1手=500股)

目前已超购148倍,热度还可以。最终回拨50%,甲乙组各11.3万手货,比奈雪的茶12.86万手少一些。中签可参考奈雪。

预计申购人数:40-50万左右

预计中签率:一手中签率10%左右,申购60-100手稳中1手。乙头中5-7手左右。

04

个人操作:多户一手现金。

想融资的,建议关注下该股市场热度,控制好成本,最近赚钱太难了。另外,招股期比较长,不用太着急,尤其是那些申购了不能撤销或者撤销收费的可以等等再打。

明天还有几只新股。

康圣环球晚上孖展增长了好多,下午6点的时候才86倍,现在已经146倍了。

作者:阿财笔记。分享内容涉及可转债、港美打新领域的科普知识、干货攻略还有个人操作记录。

有问题可以评论,会积极回复大家哒。

精彩评论