写在开篇,待在鱼多的地方

回顾百年美股历史,能真正穿越周期的公司不多,而消费赛道是出长期牛股最多的赛道之一,消费、医药、科技创新作为三大黄金赛道诞生了最多的牛股。作为必须消费的代表,我们耳熟能详的麦当劳、可口可乐、耐克、达美乐披萨、怪物饮料都走出了长牛行情,而在最近十年,美股的可选消费领域也走出了一大批十倍股,包括被大家所熟知的网红瑜伽服品牌Lululemon(露露柠檬)、全美第三大折扣品牌罗斯百货等,从必须消费到可选消费,伴随居民收入的不断提升以及对于品质的极致追求,可选消费成为美股大消费领域的明星赛道。

而回顾国内资本市场,消费品也是最亮眼的存在,2016年以来国内“漂亮50”行情愈演愈烈,这其中被称之为A股信仰的股王贵州茅台就是典型代表。自2016年 1月以来, 以白酒、家电、医药为代表的白马消费股持续领涨,近几年酿酒板块常年领涨所有板块,这背后的根源就是伴随居民收入的增长以及基建的消费效应出现,消费总量不断提升,必须与可选消费齐涨,除了酿酒行业,调味品行业、消费属性较强的医药品等领域也实现了非常好的回报,涌现出海天味业、片仔癀(麝香丸、日化)、长春高新(生长激素),而在新兴消费领域,百润股份(预调酒RIO鸡尾酒)、科沃斯(扫地机器人)等领涨。

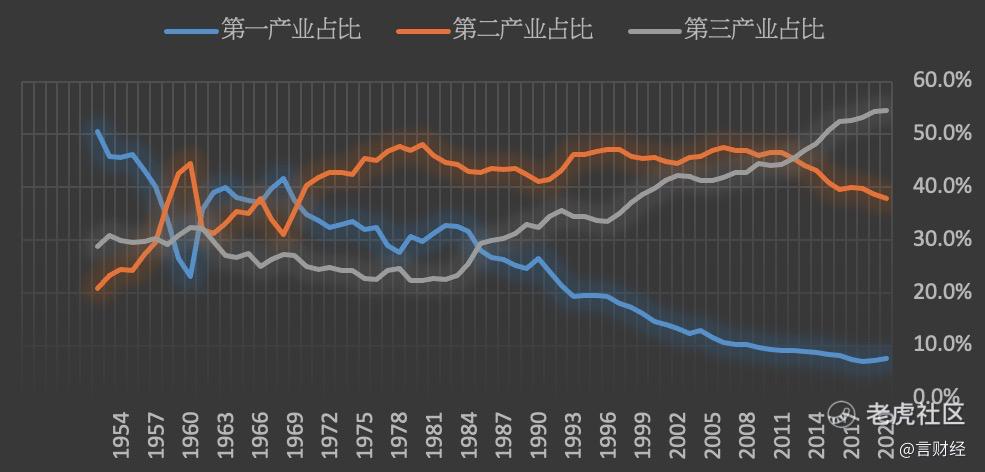

国内这几年的消费股行业,从产业结构来看,在国内第三产业占比不断提升,随着第三产业的不断发展,国民的基本收入水平也显著,在2013年国内三产占比首次超过第二产业成为国民经济的支柱产业,从图一可以清晰看到1952-2020年中国国内三大产业的占比走势,第三产业的占比在不断提升。

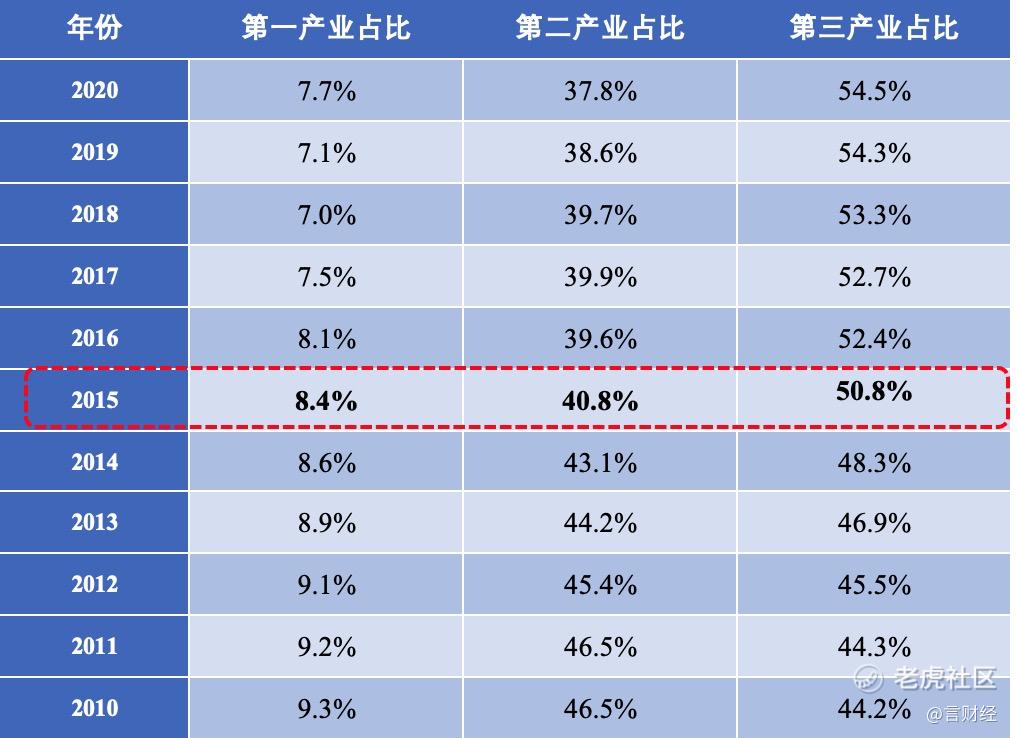

而从下表可以看到2015年第三产业占比超过50%且不断提升,伴随经济结构的改变,消费升级现象明显。

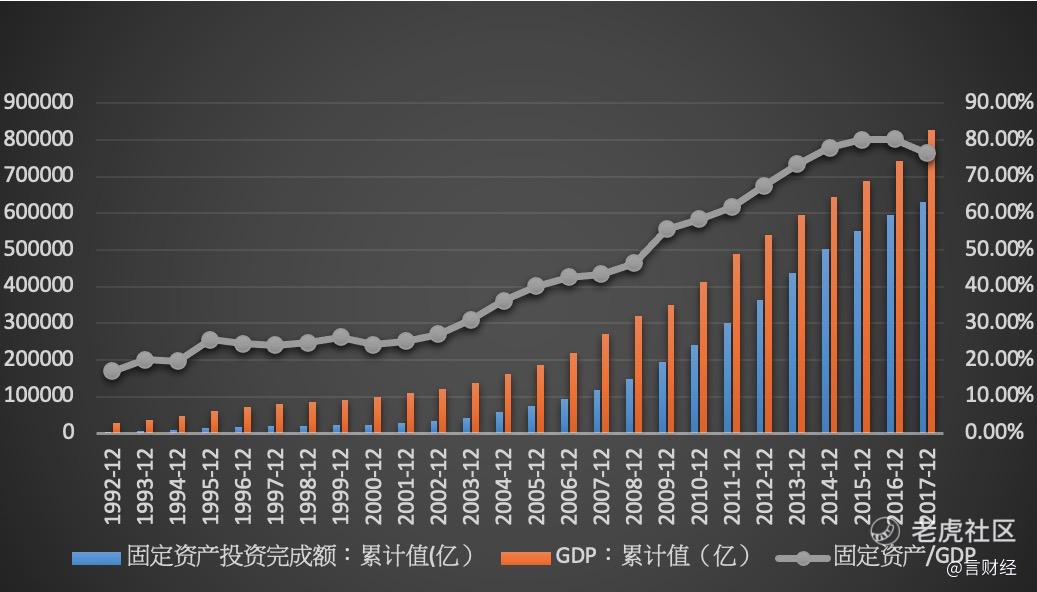

而与第三产业占比不断提升的情况相对应的背景则是国内传统依靠举债发展经济,例如房地产及大基建来发展经济的模式已经行不通,国内再度举债发展已无空间,从图二我们可以清晰看到,国内固定资产投资增速/GDP维持在80%高位,并且很难再度提升,已经拐头向下,未来消费与科技创新将取代房地产成为驱动经济发展的主要动力,从长周期的角度来看,地产的黄金白银时代已经过去,尽管我们不愿意承认这个事实,但是伴随人口老龄化的加速,地产已经不可避免地见顶,房住不炒会是长期的大基调。

伴随三产占比的提升,消费升级也明显发生,从上表二的数据来看,2016年社会零售的增速总体是在不断放缓的,总体的需求并未爆发式增长,但很多细分的消费领域则发生了翻天覆地的变化,高端白酒、新兴消费(茶饮、定制服装、医美等)、智能手机等细分领域加速发展,这背后的原因又是什么?

从人均GDP占比来看,伴随总量的提升,人均GDP迈过重要拐点。参照美国的经验,在1960-70年代,美国人均GDP在1962年和1971年分别突破3000美元和5000美元的关口,而根据经济学家钱纳里的研究,人均GDP在这一区间内,消费升级将会出现,从美国70-80年代的“漂亮50”行情来看,消费升级也实实在在发生了,消费升级带来消费品市场的繁荣。而根据钱纳里的工业化阶段理论,当人均 GDP在 6000-12000美元时,一个国家即将工业化后期,第二产业逐步将不断回落,而以服务业为主的第三产业则会加速发展,而考虑到我国总体的储蓄率偏高,我国储蓄率在45%左右,因此2017年以来国内居民可用于消费的迈过了关键关口。

而目前从国内情况来看,我国的三四五六线城市的人均 GDP也已经超过 6000美元的拐点,这是国内的消费品市场这几年过来大发展的核心根源所在。而从其他方面来看,伴随地产价格的大幅度上行,地产的财富效应以及基建的消费效应带动之下,三四五线城市消费升级在真实发生,而过去五年国内的产业转移在真实发生,伴随高铁、机场等基础设施的发展,内地更低的土地与用工成本吸引制造业不断向内地转移,内地的城市群包括成渝城市群、中部城市群等都迎来了很好的发展,产业转移带动了人口回流,城市群的发展则提升了基建的消费效应,三四五线城市商业迎来好的发展机遇,而三四五线城市较低的安居成本实际上使得居民可用于消费的支配收入相比于一线城市并不会低太多,而新基建的发展,包括电商、物流等,商业下沉给居民带去更多消费的场景,大型品牌也不断下沉。在内地,消费品牌化的趋势非常明显,在基础消费方面,强者恒强,集中度不断提升,以海天为例,最近十年海天不断提升在各地的渠道布局,行业市占率不断提升,各地的本地酱油品牌几乎退出市场,而消费升级带来的对于更高品质生活的追求催生可选消费的发展。

从当下的趋势来看,中国的消费升级还将持续下去,伴随电商与新品牌的不断下沉,新消费在低线级城市也将迎来更快的发展,我们总体对于消费行业的未来持有非常乐观的态度,在可选消费领域,国内会涌现出很多长期走牛的公司。

而本文分析的主角:奈雪的茶,是新兴消费的典型代表,作为全球第一家新式茶饮的上市公司,从奈雪在港交所披露招股说明书开始就成为大家关注的焦点。2021年2月,奈雪的茶递交招股书,并于6月6日正式通过港交所聆讯。6月18日,奈雪的茶发布公告称,计划在全球发行2.57亿股股份,发售价区间为每股17.2港元至19.8港元,募资区间为44.25亿港元至50.94亿港元,全球发售后其市值将达到295亿港元至339.6亿港元。而根据最终的配售结果,奈雪的茶提前一天结束募集,据新浪财经数据显示,奈雪的茶最终认购额超2200亿港元,超额认购超430倍,接到认购申请超64万份。富途牛牛数据显示,奈雪的茶IPO招股融资认购倍数为211.42倍,预计认购倍数为411.96倍。最终招股的价格为上限价格19.8港元,上市估值339.57亿港币。

那么我们不禁要问几个问题:

1. 现制茶饮这个行业到底如何,行业空间与竞争格局如何?

2. 奈雪的茶总体的情况如何,未来的发展能力如何?

3. 奈雪的茶能真正建立起自己的品牌粘性吗?

4. 中长期来看,奈雪的茶会是一个值得信任的长期投资标的吗?

我们将在后文中展开分析。

茶饮行业的基本情况

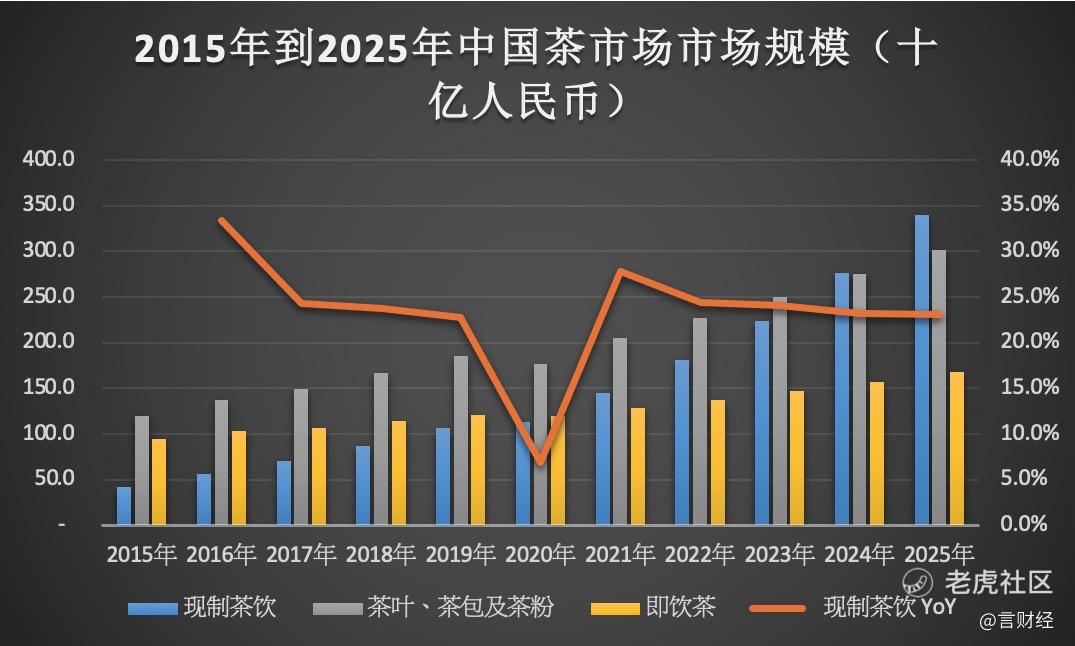

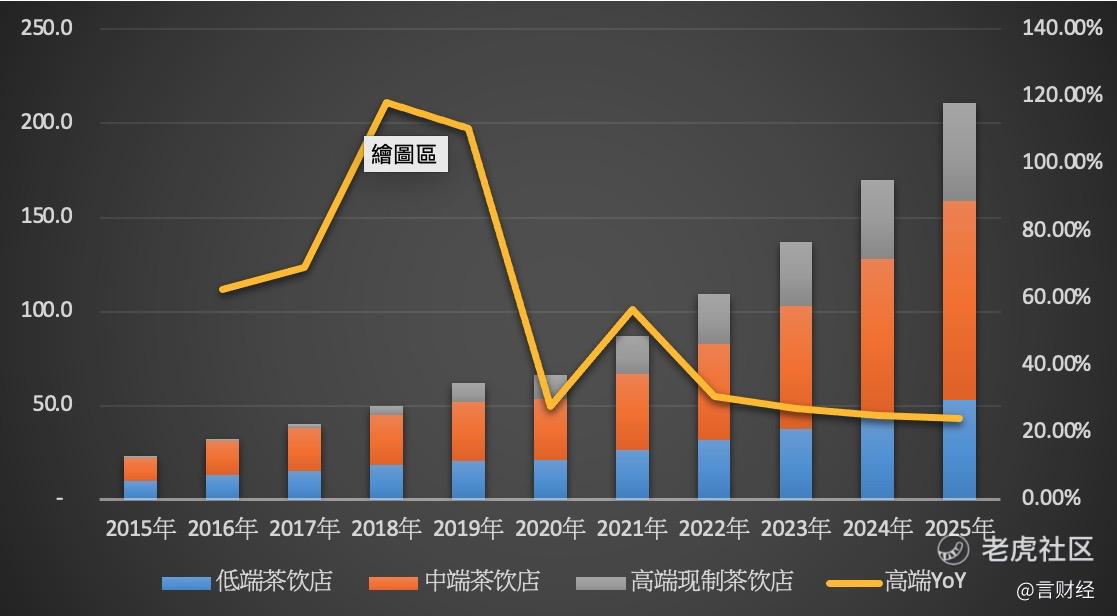

2015年到2025年,中国茶饮市场的规模由2569亿预计将增长至8101亿。其中现制茶饮,也就是目前奈雪的茶所在的奶茶店行业的市场规模由2015年的422亿增长至2025年的3400亿,增速每年保持在20%以上(2020年为特殊值,因为新冠病毒的影响所导致)。其中,现制茶饮的市场空间中,分为高中低端三类茶饮店,三者的区别从配料到售价和店铺类型都不太一样。

其中最值得关注的便是茶饮店的单杯售价。奈雪的茶所在的是高端茶饮,奈雪的茶旗下品牌台盖处于中端茶饮。

随着整个现制茶饮的市场空间持续打开,三种类型的茶饮店的市场空间也随着变大。其中中端和高端的增速高于低端茶饮店,自2020年开始往后到2025年高端茶饮店的增速能保持在25%以上,高于行业整体增速。

中端茶饮的增速在2023年开始超过了高端茶饮,主要有几个原因:一个是人均消费能力的提升,一个是现制茶饮市场也开始下沉,三、四、五线城市的消费能力开始覆盖到了中端茶饮市场。然而,中段茶饮市场从配料、店型等来看的话,门槛并不高,因此竞争剧烈。光现在能数出来的中端茶饮品牌就好几个,例如台盖、一点点、茶颜悦色、茶百道等等。

因此即使中端茶饮的市场空间大,但是整体竞争格局的不友善导致了在这个赛道上的玩家过的并不舒服。

在同行业竞争者当中,高端茶饮的市场占有率第一的玩家是喜茶,目前占有率为25.50%,主要原因在于喜茶的门店数量更高,直营门店数有600家。而奈雪的茶市场占有率为17.70%,位居第二。奈雪的茶门店数量相较于喜茶略低,直营门店有420家。但是奈雪的覆盖城市比喜茶要高,目前已经进入了61个城市,可以看到喜茶的策略是持续开发和挖掘现有城市的机会,600家直营店分布在54个城市当中。而奈雪的策略为先开城,先做下沉,建立品牌认可度,61个城市开设了420加门店。

同时奈雪的客单价更高为43,为喜茶为40,主要原因是奈雪的产品均价比喜茶高2元。而最终结果是,奈雪的单店收入和喜茶在2020年前9个月相近,均为1万7一天每家店。从二者的竞争来看,单店每日首日1万7似乎是一个高端茶饮店比较合理的数值,两家目前都保持在这个水平上。但是我们可以看到同行中的品牌C,单店收入能做到2万7,单店日均单数能做到673单,所以这其中是奈雪和喜茶的热度不如品牌C,还是主要原因在于市场格局稳定的情况下,品牌C的门店数量不足导致单店收入较高的原因,需要后续的验证。

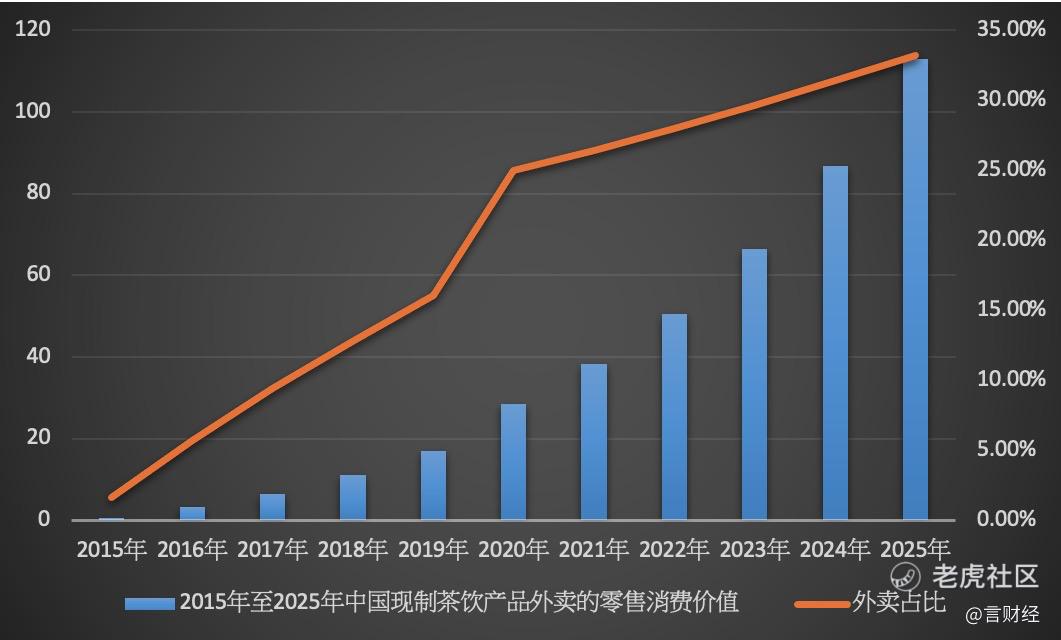

另一个比较重要的趋势为,外卖方式逐渐成为了现制茶饮的主要消费方式。外卖占现制茶饮的渗透率有2015年的1.66%上升到了2020年的25%,预计到2025年将达到1129亿的市场规模,占整个现制茶饮市场的33.21%。

奈雪的茶运营情况

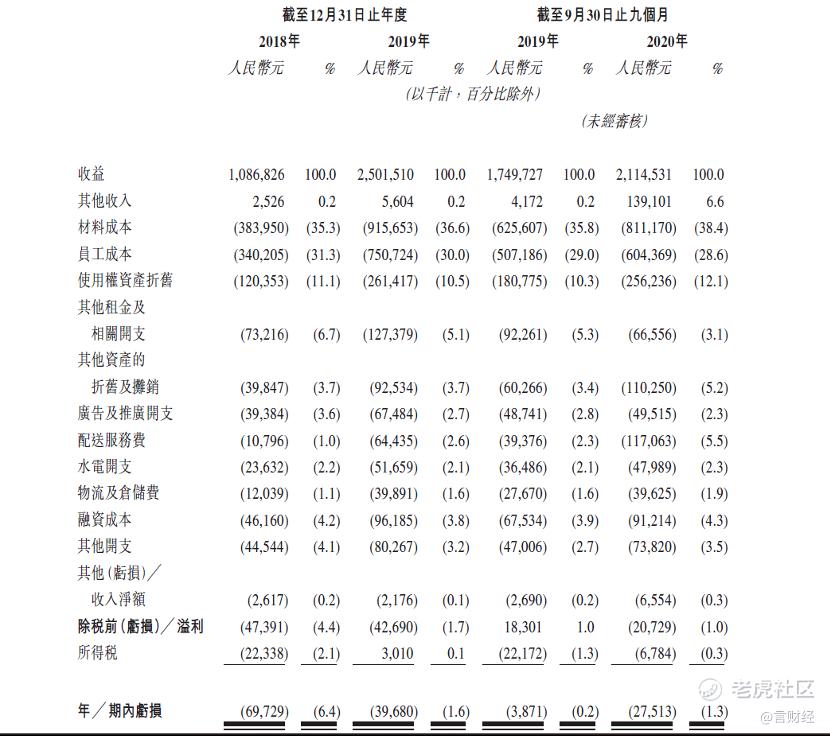

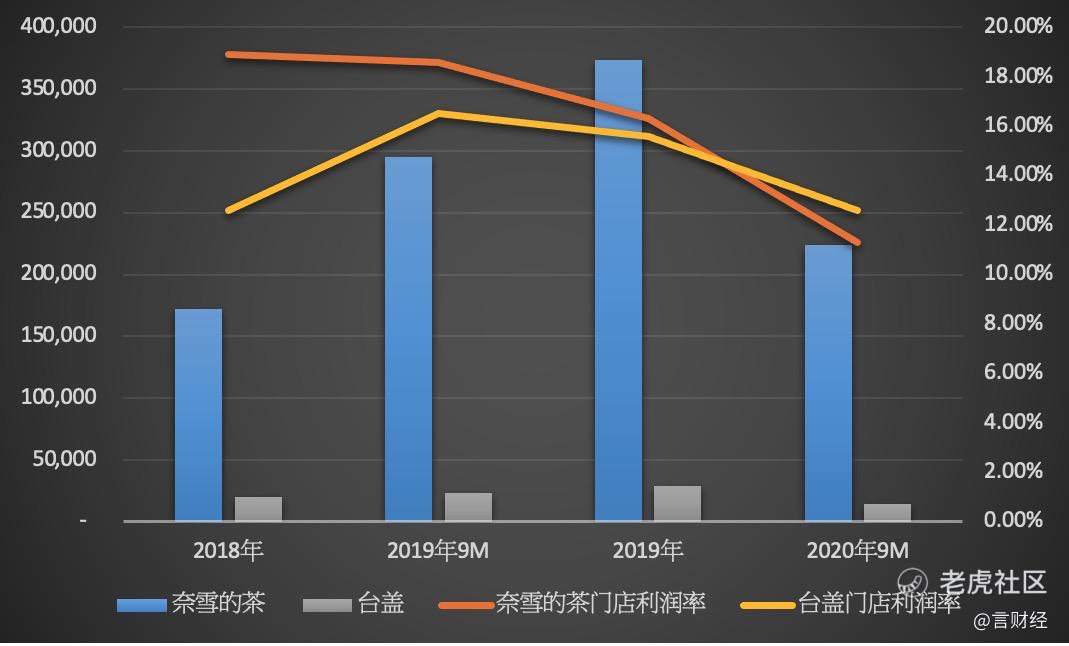

公司旗下有2大品牌,分别为奈雪的茶和台盖,分别对应着高端现制茶饮和中端现制茶饮。其中奈雪的茶营业收入为公司的主要收入来源,2019年收入为22.91亿人民币,2020年前9个月收入为19.85亿人民币,同比增长分别为151.94%和24.75%。其中2020年受到了疫情的影响导致了同比增速下滑明显,营业收入增长主要来源于门店数量的增加,抵消掉了单店收入的下滑。根据招股书得知,2020年三季度,同店收入才恢复到2019年同期的90%。

门店的利润率在2019年下滑较为明显,其中奈雪的茶门店利润率在2019年下滑了2.6%。招股书里的说明为,新的茶饮店开业产生大量的前期投资成本,如员工成本及材料成本。尽管奈雪的茶整体的门店经营利润率有所下滑,但是同店利润率有所提升。

公司提出了同店的概念,概念定义为:(1)2018年至2019年开业时间均不少于300天;(2)截止至2019年及2020年9月30日止九个月开业时间不少于225天。可以看到,同店的利润率如下图

可以看到剔除掉新店的初期投入后,平稳运营阶段的门店利润率是有所提高的。2020年前9个月的数据出现异常是因为新冠病毒的影响。

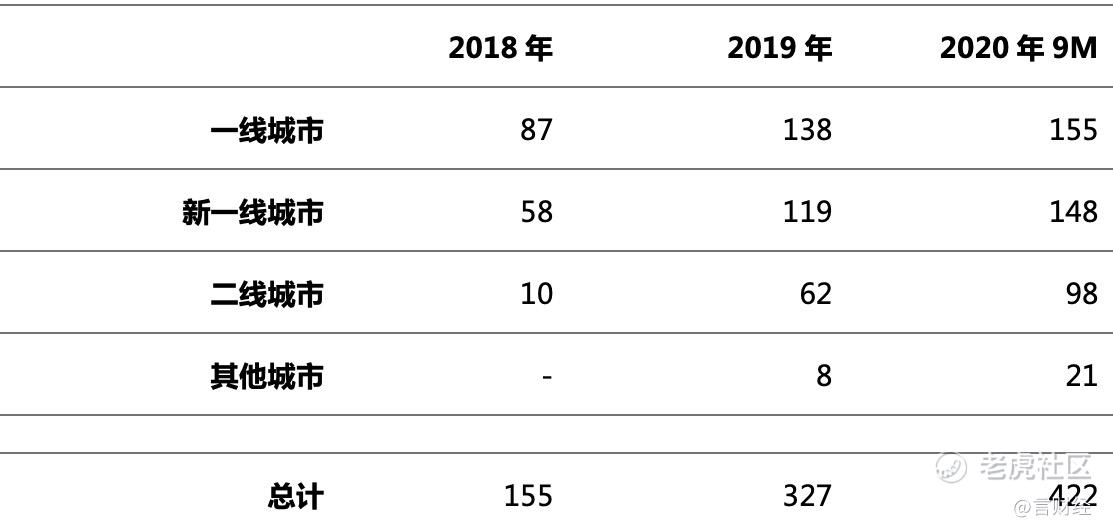

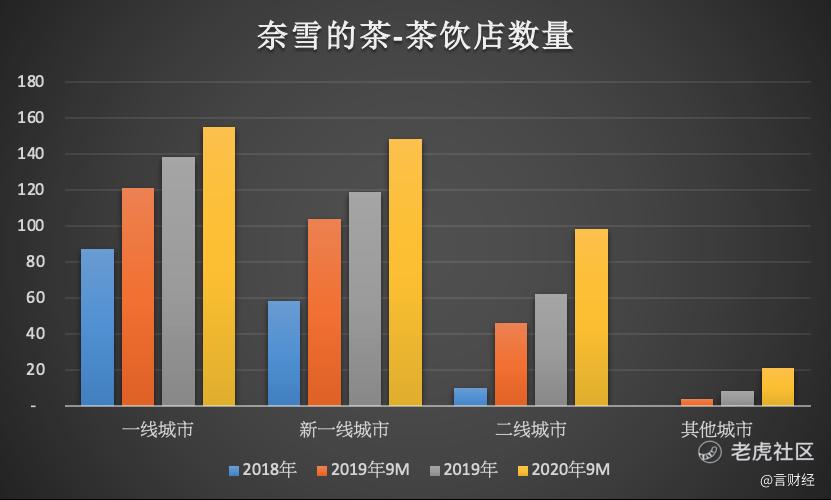

门店数量方面,截止到2020年9月,奈雪的茶运营了422家门店,其中以一线城市及新一线城市为主,分别155家和148家门店。

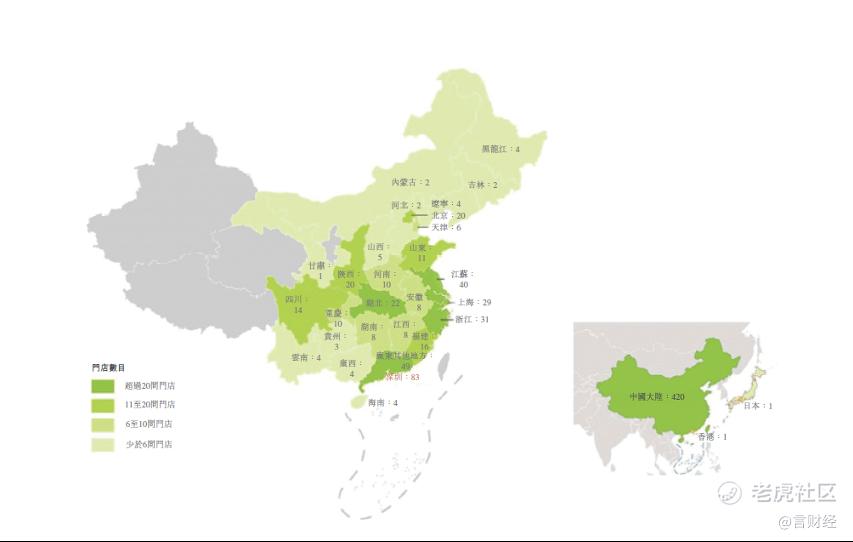

地域分布如下

密集开店的地区为广东片区、江浙沪地区以及湖北省。其中深圳市一个城市就容纳下了83加的奈雪的茶门店,而上海和北京两市,GDP水平相近同时消费能力相近的两座一线城市只分别开了29和20家门店。因此可以看出,在一线城市的渗透率,奈雪的茶仍然有非常大的空间。

同时,奈雪的茶是国内唯一一家开始海外布局的现制茶饮店,目前分别在香港和日本开设了1家门店。

从分城市来看的话,可以看出奈雪的茶近2年的一个战略布局。

奈雪的茶在2019年疯狂扩张,一线城市新开了51家店,新一线城市新开了61家店,二线城市新开了52家店,加上其他城市的8家合计新开了172家店,运营店铺数量同比增加超过100%。

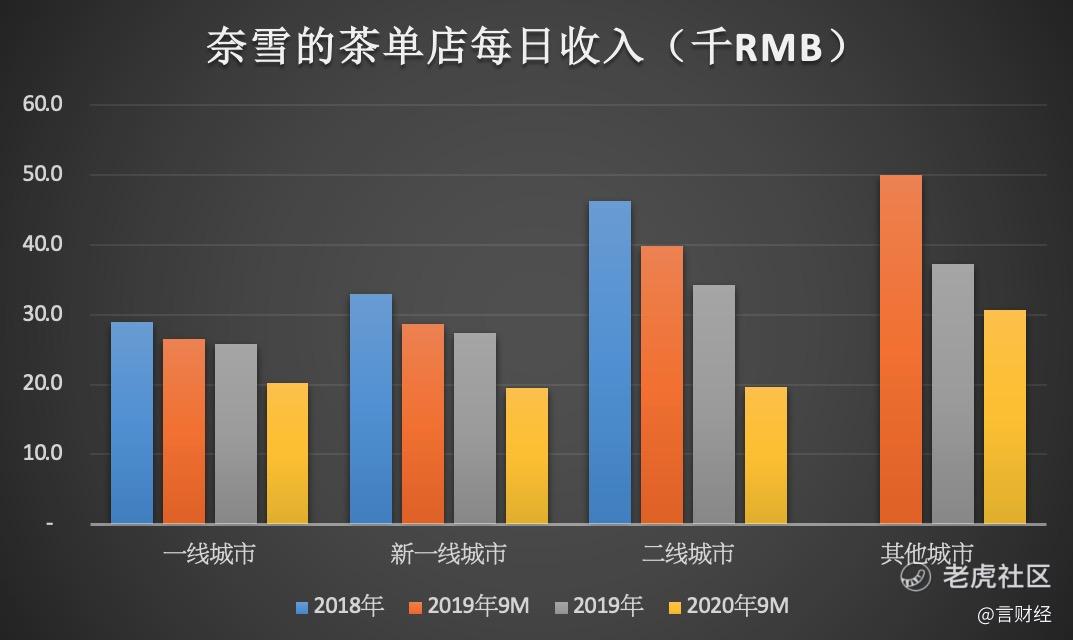

但是2020年开始,受到疫情的冲击,新开门店速度受到影响,合计新开张店铺数量为95家。从单店收入来看的话,无论在什么城市,门店数量的增加都会导致单店收入的下滑,主要原因在于作为网红店出身的奈雪的茶,新开一家门店会导致人流的分流从而降低了单店收入。

新一线城市和二线城市的单店收入相较于一线城市更高的原因在于奈雪的茶的渗透率问题。整体来看的话,新一线城市和二线城市的奈雪的茶密集程度与一线城市相比会低很多,所以人们会密集前往现有门店去购买茶饮。对应的就是每家店日均订单也出现了一样的趋势。

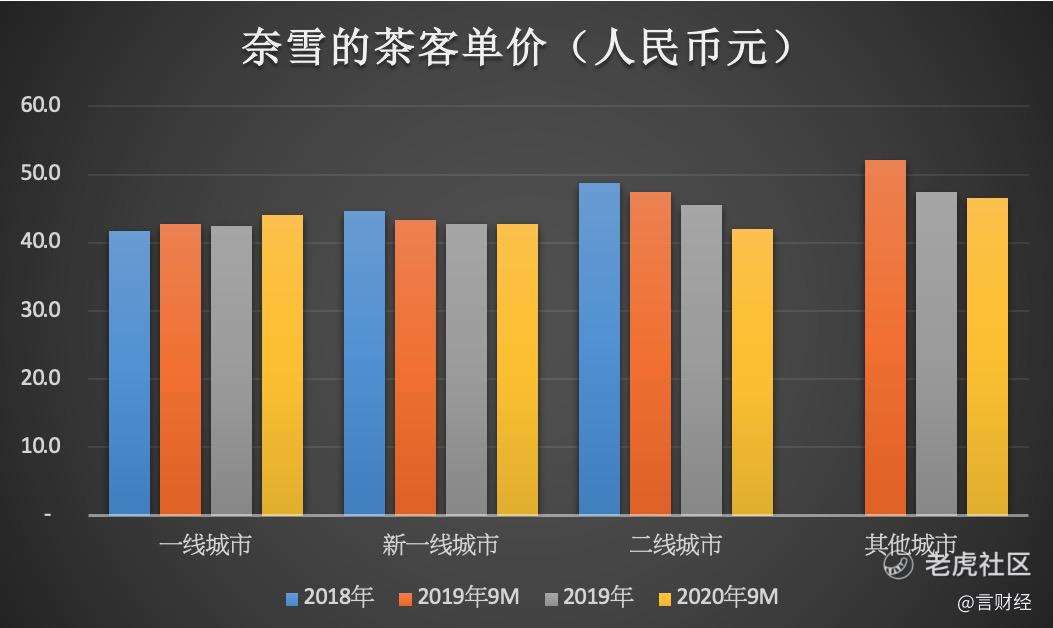

从客单价来看的话,一线城市的客单价反而比较低,而二线城市的客单价更高。我们认为是因为二线城市的门店少,因此去买一趟奈雪并不如一线城市那么容易,因此经常会一单买上好几杯,从而一定程度推高了二线城市的客单价。

随着二线城市的门店数量提升,二线城市的客单价随之下降,也就是排队难度和购买难度下降后,购买奈雪的茶逐渐成为了日常和理性的行为,因此客单价逐渐下降到了和一线城市和新一线城市相近。而看到一线城市的客单价逐渐提升,也代表了一个是提价,另一个是消费水平提升的一个过程。

另一个比较有意思的趋势为奈雪的茶的数字化转型,消费渠道由原本的店内收银为主慢慢转变为微信、支付宝小程序及APP和第三方线上点单平台为主。

2020年前9个月,微信、支付宝小程序及APP已经成为了占比最高的下单方式。而通过这个下单方式可以是用户从线下流量转换成线上的私域流量,符合2020年全年私域流量的趋势。招股书中的一个数据可以表明,私域流量运营是提升用户复购和LTV的一个重要抓手,奈雪的茶会员数量增长迅速,注册会员人数由截至2019年12月31日的9.3百万名大幅增长至2020年9月30日的23.2百万名,及进一步增至截至最后实际可行日期的29.2百万名。于截至2020年9月30日止九个月,奈雪的茶订单总数中约49.4%来自我们的奈雪的茶会员。通过我们的奈雪的茶会员体系,我们以各种会员福利及活动吸引了大量活跃会员。活跃会员人数由2019年第四季度的2.0百万名增至2020年第四季度的5.8百万名。于2020年第四季度,29.8%的活跃会员为复购会员,而2019年第四季度为25.6%,根据灼识咨询的资料,高于行业平均水平。

另外,因为疫情原因,线下门店消费减少,随之而来的确实外卖订单占比的快速提升,外卖再2020年前9个月占到奈雪的茶总订单数量的23.90%,收入占比达到了33.30%。

奈雪的茶财务数据

从财务层面来看的话,奈雪的茶处于持续亏损的状态之中。财务摘要如下:

其中材料成本和员工成本是公司的主要营业成本,分别占据了2020年前9个月的营业收入的38.4%和28.6%。

按照奈雪的茶的经营理念来看的话,材料成本下降的空间不大,作为高端现制茶饮,材料的质量是公司的营销点之一。可下降空间基本在规模做大后采购成本下降。而员工成本则可以通过数字化改造来降低一定的员工成本,包括通过数字化点单小程序和APP来减少一名收银人员等方式来实现。

第三大成本为使用权资产折旧,其中占比较高的预计是新店铺的装修成本。持续开店的过程导致了公司的使用权折旧居高不下,并且随着2020年前9个月遭遇到疫情的影响,使得营业收入的增速下滑导致了使用权资产折旧费用提升了2%。然而这部分成本在公司持续扩张的过程当中短期内并不会有很好的改善,只有通过一定时间后老店的折旧折完了开始会有所改善。

因为公司持续扩张,新店的里初期投入过高,导致了公司整体的经营利润率较低。从上文我们可以看到奈雪的茶整体的经营利润率在2019年仅有16.30%,而同期同店经营利润率为25.90%。

也就是说,只要奈雪的茶目前开始停止扩张,那么公司的利润率,例如经营利润率,净利润率有机会提高10%。

公司2020年9月30日净利润率为-1.30%。往上提10%的话将会到达8.70%。预计2020年全年营业收入为28-30亿,取中值29亿,那么8.70%对应的净利润为2.523亿。

然而以上的的净利润为假设情况,但是不可否认的是,在公司门店持续扩张的过程当中,将会有越来越多的门店进入成熟经营状况,公司新增门店的同比增速将会下滑,因此对应的新开张门店的边际成本所造成的影响也会持续下降。所以随着门店持续扩张,公司的利润率将会逐步提升,最终逐渐接近我们的假设值8.70%的净利润率。

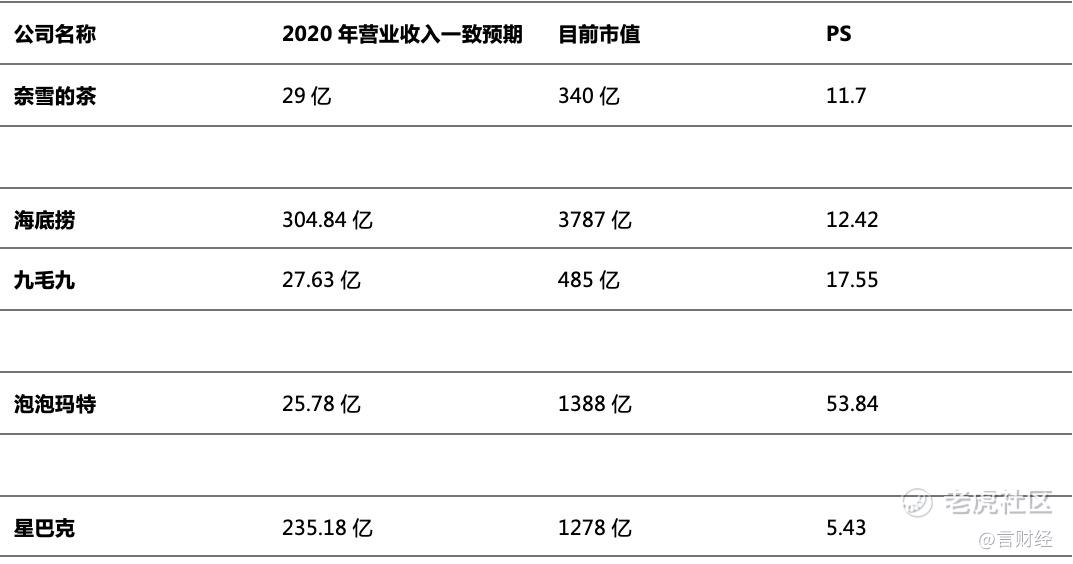

所以在目前这个阶段,对公司采用PS的估值方式会比较合理,以下为公司与同在港股的餐饮行业、同在港股的新消费行业以及美股的饮料行业的PS比较,按照奈雪的茶的估值水平,目前与海底捞相当,低于九毛九,远高于星巴克,考虑到星巴克的增速,奈雪目前的估值属合理的区间。

奈雪的茶未来展望

站在长周期的角度,奈雪会是一个好的消费品公司吗?

在笔者看来,消费品的核心在于品牌,对于必需消费品来说,品牌度与规模效应是核心,而对于可选消费来说,品牌度与差异化则是重中之重。

企业想在顾客心中建立地位,需要借助持续、简单的信息在顾客心智中立足、占据一个位置。最佳的效果就是让顾客在心中把企业与某个词划上等号,例如英特尔和“微处理器”、微软和“Windows系统”。在国内,消费品领域,近几年通过品牌的转型升级涌现出不少代表,比如中国李宁带来的中国国潮风、波司登打造“羽绒服专家”的品牌策略,这种策略对于易受传统广告影响的消费群体来说比较受用。

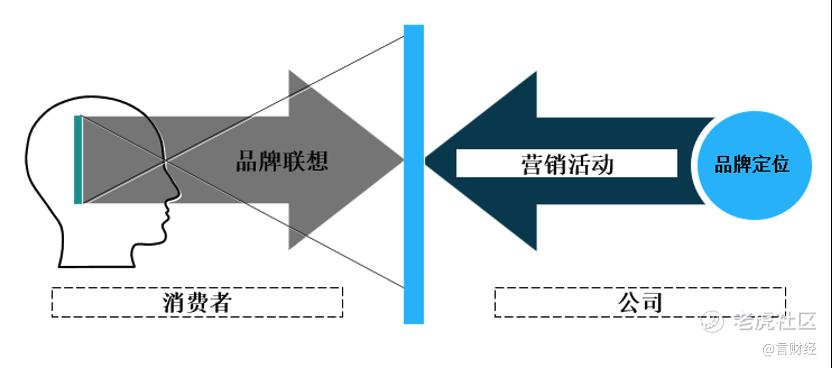

首先品牌定位很关键,奈雪的茶,定位于做高端的茶饮,首先要在现有及潜在顾客心智中,创建最优位置,从而让顾客按“正确的”方式理解品牌核心价值。

对于奈雪来说,高端茶饮定位的市场主要是中高收入白领人群,在这个领域,同为竞争对手的喜茶无疑更为强势,而近两年专注于做纯茶饮的tea'stone 快速崛起也会对奈雪所在的茶饮市场形成冲击。

对于消费者来说,品牌定位反映在消费者层面就主要是品牌联想,对于奈雪的茶来说,现在已经做到让消费者一提到奶茶就联想到奈雪吗?而对于消费品来说,强有力的、正面的、独特的品牌联想,是品牌建设的基本要义。

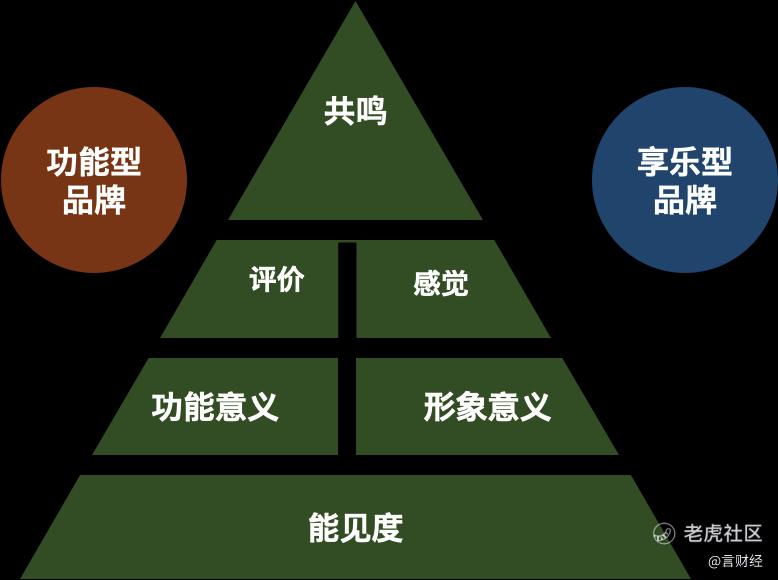

从品牌的角度,强势的消费品牌建立需要经过四部曲,首先从能见度的角度,要保持高能见度、高曝光率,让消费者能感知到品牌的存在,其次,品牌所传达的形象意义与功能意义非常重要,再次,在品牌所传导的形象意义与功能意义的基础上,消费者对于品牌的感觉与评判会决定消费者能否产生品牌共鸣的核心因素,对于功能性较强的产品,例如星巴克与提升精力挂钩、而威猛先生则被视为强力去污的功能型产品、耐克则与跑步相伴而生,而对于享乐型产品,德芙、巧乐兹等则是代表,代表对生活的态度与享受。

因此,对于奈雪来说,现制茶饮更多的是定义为享乐型品牌,所以消费者对于品牌的形象意义与感觉会非常重要,能否提供差异化的极致服务,让消费者产生更多的情感共鸣则是重中之重,这对于目前的奈雪来说,还远未达到强势品牌的地位。

从能见度的角度来看,奈雪目前的开店已经遍及二三线城市,形成全国布局的局面,对于消费者的触达也更加广泛,这一点表明奈雪的茶在占领消费者视线的层面表现尚可;从功能意义与形象意义来看,因为品牌是与消费者的茶饮需求连接在一起的,对于现制茶饮来说,消费者购买茶饮更多的是为了满足享受型需求,而功能性则不强,所以对于茶饮来说,其承载的形象意义很关键,而从目前的现状来看,奈雪所传达的形象意义与喜茶、伏见茶山、茶颜悦色等并无本质区别,提供的产品也大同小异,因此消费者对于奈雪难以建立根本性的差异化形象联想,也就很难产生真正的情感共鸣,所以奈雪未来在品牌建设上还需要下更多功夫,目前对于奈雪的品牌粘性,笔者持观望态度,虽然奈雪已经具备一些强势品牌的特性,但这些还远不够,潮水褪去,能否沉淀下一批忠实的用户才是新消费的根本,而强势品牌是消费品能长期走牛的根本,目前奈雪并不具备长期走牛的基础,所以奈雪在未来能不能穿越周期,成为“茶茅”,还需要通过时间来检验,笔者也会对奈雪保持长期的跟踪。

精彩评论