一、产品和服务

Facebook是全球最大的网络公司,公司使命就是让世界融合在一起。其产品和服务包括了虚拟现实平台Oculus和四个用户过亿的社交平台,其中,Facebook月活跃用户数超过了20亿,是目前世界上使用人数最多的社交软件,而Whatsapp和Messager月活跃用户也超过了10亿,Instagram也在走向10亿用户数的路上。利用这些大的社交平台,Facebook通过算法,进行精准的网络广告投放,从而获得源源不断的现金流。

二、定性的分析

1. 公司的生意模式简单—搭台子,卖广告;公司有稳定的经营历史;在全球用户数量最大的社交平台上卖广告,未来很长的时间内这个模式不会遇到太大的挑战;

2. 公司管理团队优秀:公司创始人扎克伯格年轻,开放,创新,有领导力;

3. 公司的用户数进入了一个稳定增长阶段,作为一个社交平台,新增用户数决定了公司未来的增长空间。

三、定量的分析

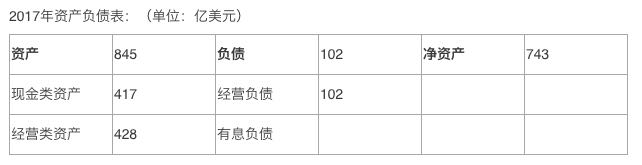

1. 上市以来,ROE稳步提升,并在最近两年基本维持在20%左右;公司财务稳健,资产负债率极低,基本维持在10%左右,而且没有有息负债;

2. 公司经营现金流远远大于净利润,获得了大量的股东盈余,并拥有四个超级流量入口,同时利用AI对广告业务进行优化,不断提升用户ROI,在广告业务上对谷歌构成了挑战;

3. 公司产品和服务的毛利率达到了80%以上,净利润率在40%左右,这些指标大大超越了腾讯、谷歌等公司,而其人均净利润指标也是大大超过了谷歌、腾讯等,和这两家公司比,Facebook的运营模式更轻。

四、公司的估值

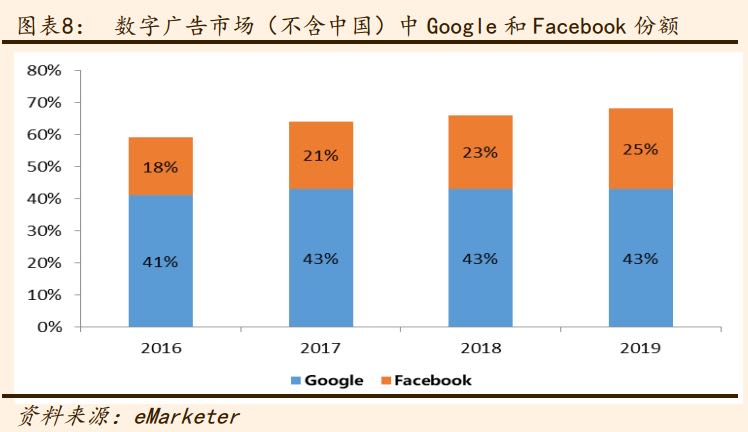

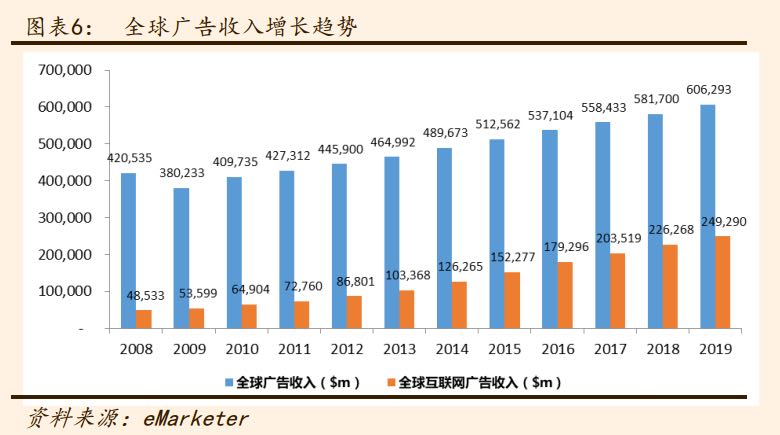

以现有的广告业务进行测算并估值,在2019年全球数字广告收入大约为2493亿美元,Facebook大约占到其中的25%的市场份额,则收入约为623亿美元,则净利润约为243亿美元,给予35倍的PE,则估值约为8500亿美元,以北京时间2月8日收盘价180.18美元计算,则当前市值为5234亿美元,以现价买入,则两年的投资回报率为60%左右,对应年复合回报率在25%以上。

五、是否可买入?

1. Facebook的产品和服务覆盖了PC、手机和虚拟现实设备,坐拥四大超级流量入口,构成了无可匹敌的用户规模和网络效应,这一优势帮其建立了较深的护城河,在可预见的未来几年内,广告商将继续加大对社交网络营销的投入,这些都是公司继续增长的基础,基于这些前提,对公司合理估值为8000亿美元左右,对应市值为5000多亿美元,是值得买入的;

2. 同时,我们也要看到,Facebook所面临的一些问题和挑战:对广告业务的严重依赖、面临的政治风险、在社交领域存在腾讯这个强大的对手,在广告业务上则和谷歌进行激烈的竞争。

六、和腾讯比比

1. 财务稳健:腾讯的资产负债率约为50%,Facebook约为10%,后者更为稳健;

2. 人均产出:腾讯的员工有4万多,Facebook是2万多,而后者净利润更高,所以后者人均产出更高;

3. 毛利和净利率:Facebook不但完胜腾讯,而且在互联网公司难逢对手;

4. 现金奶牛业务:腾讯主要靠游戏,而Facebook靠广告;

5. 国际化程度:腾讯收入90%以上靠国内市场,而Facebook一半收入来之海外市场;

6. 市值比较:以北京时间2018年2月8日收盘价计算,腾讯市值为5000亿美元,Facebook为5200亿美元左右,两种相差200亿美元左右。

$Facebook(FB)$ #FACEBOOK财报如何# @爱发红包的虎妞 @Tony特别帅 @小虎活动

精彩评论