随着视频游戏和数据中心收入的激增以及新商机的发展,英伟达 ( NVDA ) 的股价达到 1,000 美元只是时间问题。本文将阐明三个原因,为什么我认为英伟达尽管估值很高,但仍有更大的股价升值空间。

英伟达处于上升趋势

Nvidia 估值的飙升是由该公司两大主要业务(游戏和数据中心)的强劲收入和盈利势头推动的。英伟达今年表现最好,这家游戏专家的股票上涨了 54.91%,轻松击败了标准普尔 500 指数。

原因一:核心业务收入持续增长

由于游戏玩家和数据中心等对处理能力的强劲需求,英伟达的游戏收入在两年内飙升了 110%,数据中心收入几乎以两倍的速度飙升,即 213%。到 2022 财年,数据中心将为 Nvidia 带来 11.5B 美元的收入业务,而游戏业务今年的收入可能至少为 12.0B 美元。这两项业务的势头,部分是由于英伟达收购 Mellanox 提高了数据中心收入,支持了今年强劲的利润增长预期。

在每一项业务中,英伟达都看到了增长的势头。在游戏业务方面,英伟达的第三代 RTX 显卡有望在未来几个季度取得出色的成绩,因为 GPU 有一个完整的升级周期。对英伟达 GPU 的需求非常高,目前无法完全满足,部分原因是全球半导体短缺限制了供应。随着 GPU 密集型游戏和应用程序变得越来越普遍,越来越多的人将继续远程工作,大流行后的 GPU 需求有望保持高位。数据中心业务也火爆,并受益于企业对内部和云工作负载不断增长的需求。如果 Nvidia-Arm 的收购获得批准,Nvidia 的数据中心业务甚至可能会再次获得一剂强心针。我相信英伟达的商业估值 主要反映了这两个细分市场的前景。游戏和数据中心为收入增长提供了良好的基础——基于这两项业务,英伟达今年的收入将增长 50%——但英伟达还有很多东西可以提供。

原因 2:加密货币挖矿处理器......到 2025 年潜在的 $5B 业务

CMP 代表加密货币挖掘处理器,我觉得这项业务被严重忽视了。虽然 CMP 的规模并不像其他两项业务那么大,但 Nvidia 正在提供专用处理器,这些专用处理器受到非常坚定的市场细分市场的强烈需求。矿工使用专用 CMP 来验证区块链上的交易。Nvidia 的 CMP 收入在 22 年第一季度仅为 1.55 亿美元,但今年将迅速扩大……假设对加密货币挖掘的需求不会消失,我认为这不太可能。英伟达预计 22 年第二季度的 CMP 收入为 4 亿美元。今年 CMP 将成为 Nvidia 继游戏和数据中心之后的第三大业务,并超过汽车和专业可视化。

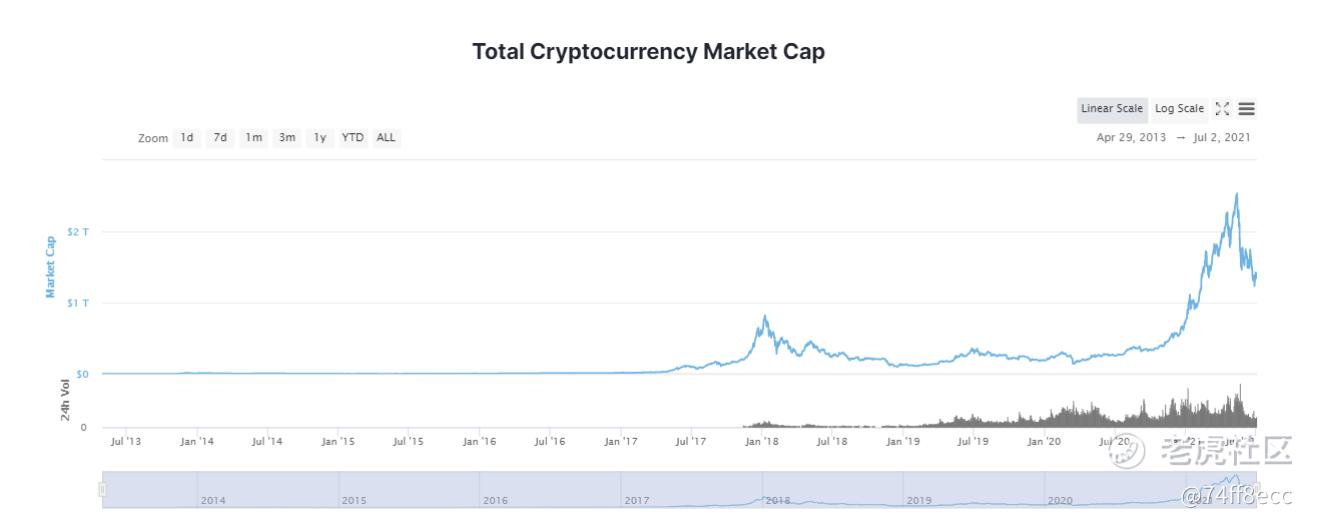

由于数字货币在2021年真正成为主流,今年所有加密货币的市值首次超过2万亿美元,因此英伟达的CMP市场机会可能仍被严重低估。

加密货币比以往任何时候都具有更高的合法性,尽管存在潜在的障碍,例如可能会在短期内影响业务的监管增加和对加密货币挖掘的潜在禁令。从长远来看,我相信数字货币会继续存在,对于英伟达来说,这可能意味着一个尚未真正理解的长期收入机会,也没有反映在英伟达的估值中。Nvidia 上半年的 CMP 收入定为 5.55 亿美元(根据指导),到年底可能增长到 1.5B 美元。假设未来四年 CMP 收入的年增长率为 35%,到 2025 年,这项新业务可能会发展成为 Nvidia 每年 5.0B 美元的收入机会。 由于 CMP 的规模和收入贡献相对于 Nvidia 的核心业务而言较小,

原因3:英伟达正在向5G/AI演进

英伟达将自己定位为在即将到来的 5G 淘金热中获利。新的 5G 宽带标准承诺在任何地方都能提供超快速、低成本的互联网访问和连接。Nvidia 的 Aerial A100 AI-on-5G 计算平台建立在Nvidia 的 Aerial软件开发工具包之上,该软件开发工具包是一个基于虚拟无线电接入网络 (vRAN) 的应用程序框架,由 Nvidia 的 GPU 提供支持。该框架旨在为高性能、基于云的 5G 应用程序提供支持。Nvidia 也刚刚宣布与 Google Cloud 建立合作伙伴关系建立 AI-on-5G 创新实验室,旨在将电信行业与软件开发商一起测试 5G 和 AI 应用程序。人工智能已经为不同领域的应用提供动力,包括自动驾驶、自动化机器人、数据分析等等。对其 AI-on-5G 生态系统的投资增强了英伟达 AI Enterprise 平台的功能,该平台用于提高云应用程序的性能和效率。

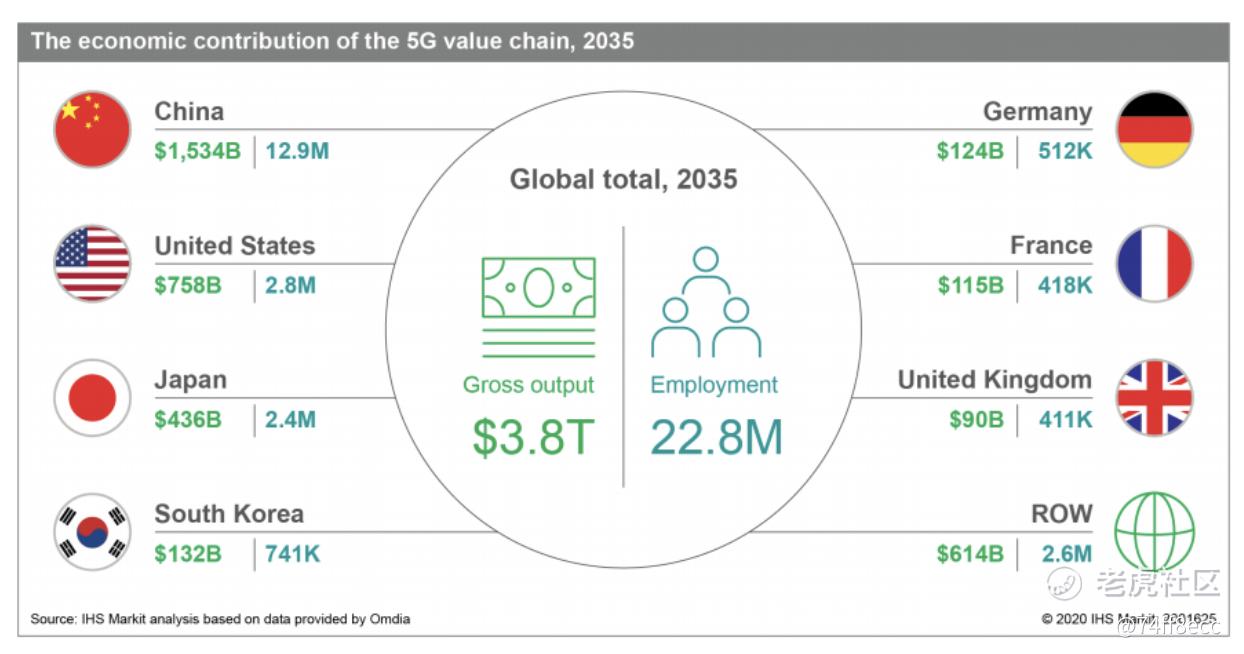

AI-on-5G 平台使 Nvidia 在融合 5G 和人工智能两个世界的市场中发挥领导作用,为高性能计算提供新的解决方案。根据 IHS Markit 的5G 经济报告,到 2035 年,5G 市场预计将支持 3.8 万亿美元的总产出。

新的宽带标准 5G 将影响所有行业,从制造业到银行和电力智能企业解决方案。根据 IHS Markit 的预测,到 2035 年,5G 的销售额将达到 13.1 万亿美元,其中 IT 和通信行业的影响最大。一个价值数十亿美元的货币化机会正在英伟达面前发展,英伟达已经对其人工智能能力进行了大量投资。

英伟达的增长证明价格合理

由于市场更担心增长潜力而不是估值,因此许多买家认为英伟达是最终的成长股。

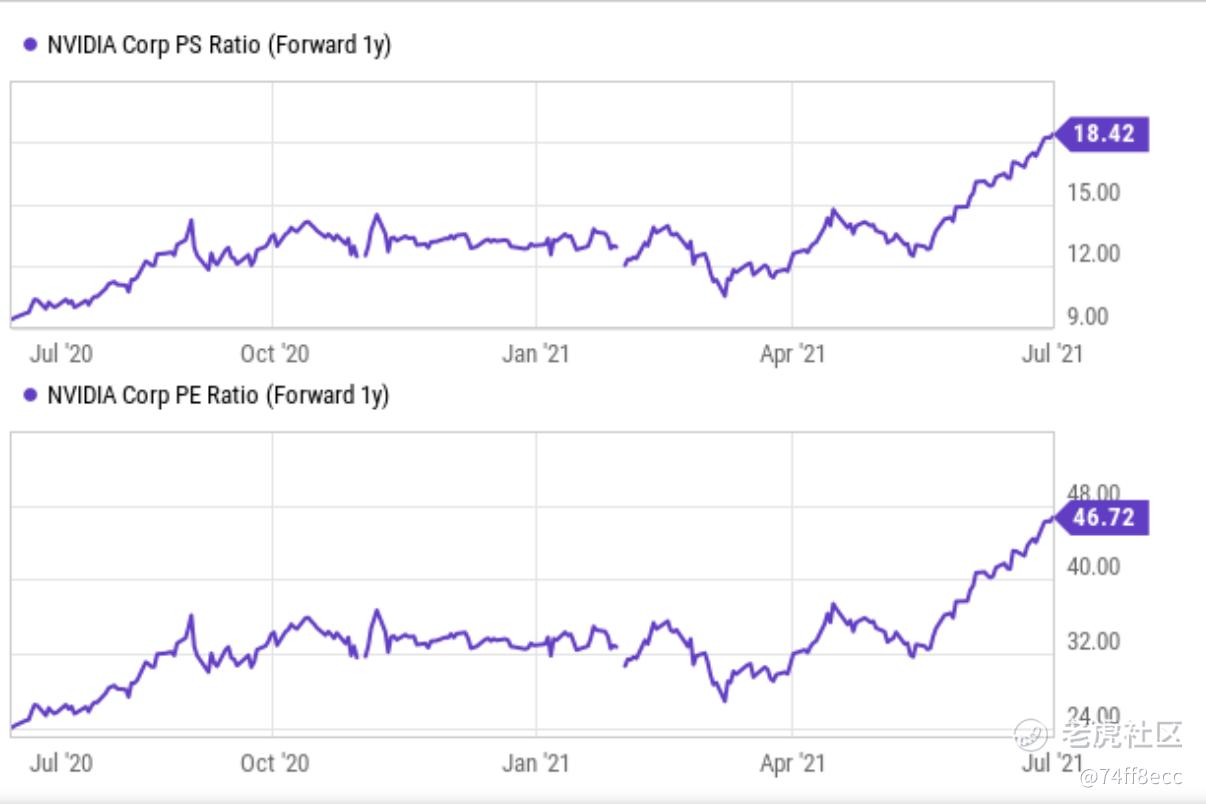

对于 2022 财年,我继续估计销售额为 $28.0B,明年可能会加速收入。Nvidia 以 18 倍的 PS 比率和 47 倍的市盈率进行交易,这些比率很高,但也基于 Nvidia 在其两项主要业务之外的增长机会是合理的。

1,000 美元的股价目标听起来并不那么疯狂,因为它以 22 倍的销售额对 Nvidia 的多项业务进行估值,这意味着“仅”比昨天 Nvidia 的股票收盘价上涨 23.7%。英伟达的 CMP 和 5G/AI 机会被低估,证明更高的估值是合理的。

1000 美元的价格目标一点也不疯狂。

Nvidia 不再只是一家为游戏电脑和笔记本电脑配备 GPU 的显卡公司。新的 Nvidia 正在通过结合 GPU、DPU 和 CPU 并在 CMP、AI 和 5G 方面开发新的商机,采用多层次的业务方法。

市场似乎只看重英伟达游戏和数据中心业务的增长前景,这是不公平的。在 5G 功能之上构建人工智能平台并利用加密挖掘需求表明,英伟达提供的不仅仅是游戏和数据中心业务。

精彩评论