作者:港美股打个新,全网同名!

专注于港股打新、美股打新,关注我,手把手教你港美股打新。

基本概况:

德信服务集团$德信服务集团(02215)$ ,一家深耕于长江三角洲地区、在浙江省处于重要市场地位的物业管理服务提供商。于行业拥有逾16年丰富经验,连续八年以综合实力被中指院评为中国物业服务百强企业,且排名自2014年的第41位上升至2021年的第25位,亦在中国物业管理行业声名远扬,于2020年,德信服务被中指院评为「华东地区物业服务市场地位领先企业」,业务扩张至长三角并向各发达省会城市拓展的全国性发展态势,覆盖浙江、安徽、上海、江苏等7个省份24座城市。

招股信息:

招股日期∶6月29日至7月8日

上市日期∶7月15日

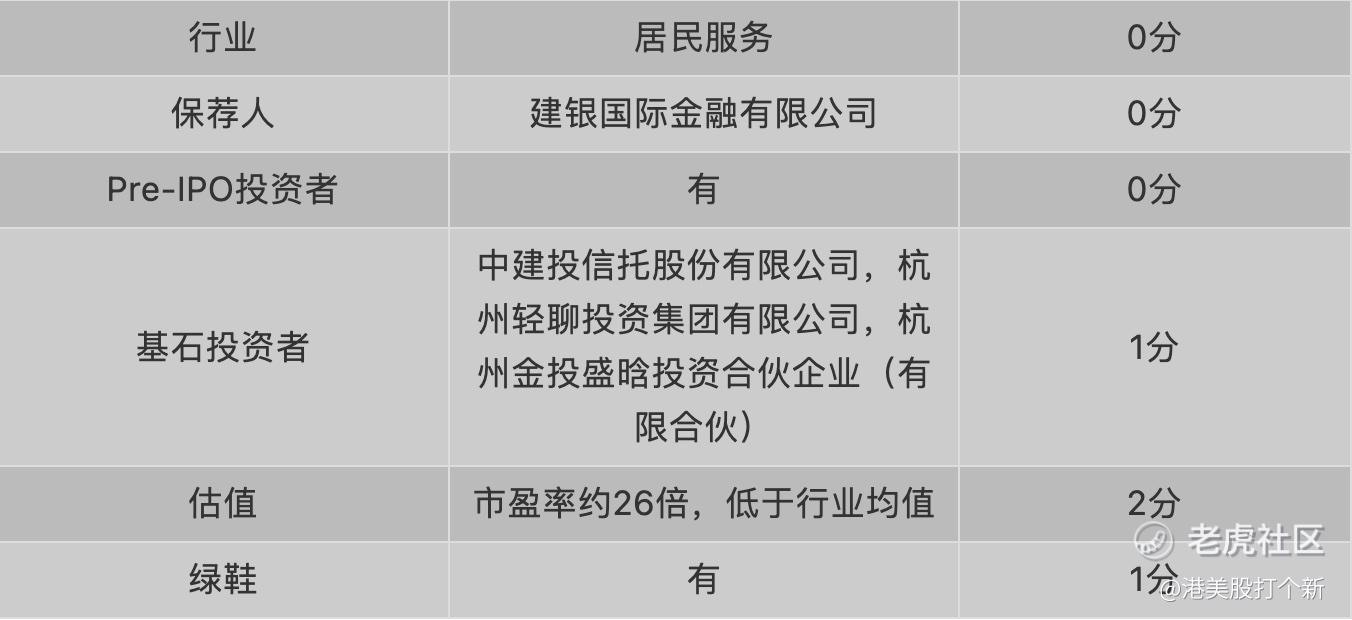

暗盘:7月14日 16:15-18:30

独家保荐人∶建银国际

发售2.5亿股,90%配售,10%公开发售,另有15%超额配股权

每股招股價为2.66元至3.44元,集资最多8.6亿元,上市开支约5600万人民币

按每手1000股,入场费3474.66元

以上限价3.44元计算,市值约34.4亿元

截至20年底 ,平均资产净值约8842万人民币

公开发售分为甲组(500万或以下申请人)、乙组(500万以上申请人)

业务∶

18至20年收入分别为3.97亿人民币、5.12亿人民币、6.92亿人民币

18至20年毛利分别为9511万人民币、1.44亿人民币、2.35亿人民币

18至20年纯利分别为2246万人民币、5055万人民币、1.05亿人民币

18至20年经调整纯利分别为2246万人民币、5055万人民币、1.18亿人民币(若不涉及上市开支)

截至20年底,公司在管物业合共175项,在管总建筑面积合共2490万平方米,覆盖7个省份24座城市。公司自14年起已连续八年以综合实力评为中国物业服务百强企业之一,且排名自14年的第41位上升至21年的第25位

公司与德信集团保持长期密切的合作关系。于往绩记录期间,向德信集团所开发的物业及德信集团与独立第三方开发商联合开发的物业提供物业管理服务,德信集团为最大客户。就德信集团所开发的物业及联合开发的物业提供的服务产生的收入分别占20年总收入的58.6%

客户群主要包括物业开发商、业主、住户、商业综合体、服务式公寓及其他非住宅物业的经营者,向最大客户德信集团提供服务产生的收入分别占20年总收入28.9%

集资所得其中约65%将用作扩大业务规模及通过多渠道提高市场份额;约10%将用于多元化及扩展我们的服务产品;约10%将用于投资信息技术和内部管理系统;约5%将用于完善人力资源管理並提升企业文化;约10%将用作营运资金

首次公开发售前进行融资∶

于20年底曾进行发售股权予沈月华女士及陈跃先生,当时发售价较中间价折让约92%,并设立六个月禁售期

基石投资者∶

引入3名基石投资者,合共认购1.158亿港元股份,包括中建投信托股份、杭州轻联投资集团、杭州金投盛晗投资合伙企业,按中间价计算,约占发售股份15.03%,设6个月禁售期

上市后主要股东架构∶

董事长胡一平先生持股52.92%

其他股东持股12.96%

前期投资者沈月华女士持股5.34%

前期投资者陈跃先生持股3.77%

公众股东持股25%

综合评价∶

德信服务从规模上看,又是一家小而美的物管分拆上市公司。德信服务最大的亮点在于独立第三方业务占比高。但横向来看,德信服务这个最明显的优势在逐渐下降,关联房企项目或难以为继。德信服务自身突破存在问题,企业的市场竞争力也正在遭遇挑战。德信服务的到期协议的续约率呈现下滑趋势,2020年滑落至76.9%。说明企业的市场维护能力不足,并没有随着市场竞争程度的提升而提升,这不利于企业的可持续发展。

综上所述,德信服务集团综合评定4分。这只新股整体质量一般,存在亏钱概率,稳健的你还是别申购了,后面会有更好的机会。

免责声明:以上分析仅供参考,不构成任何投资意见,入市有风险,投资需谨慎。

精彩评论